Program untuk mengisi RSV 1. Melaporkan premium insurans, borang. Di manakah bayaran diserahkan?

Berdasarkan keputusan 9 bulan 2016 dan sepanjang 2016, pemegang polisi mesti melaporkan kepada Dana Pencen Rusia menggunakan borang (borang) RSV-1 yang biasa. Tetapi bermula dari 2017, pelaporan mengenai sumbangan perlu dikemukakan kepada pihak berkuasa cukai menggunakan borang yang berbeza, yang, dengan cara itu, masih belum diluluskan.

Tiada bentuk baharu RSV-1 muncul pada 2016. Iaitu, borang RSV-1 untuk 2016 kelihatan sama seperti untuk 2015. Anda boleh memuat turun borang PFR RSV-1 dari tapak web sistem rujukan undang-undang Perunding Plus atau dari laman web Kumpulan Wang Pencen.

Bagaimana untuk mengisi RSV-1

Dalam borang RSV-1 PFR, anda perlu mengisi (dan menyerahkan kepada pengawal) hanya bahagian yang anda mempunyai sesuatu untuk ditunjukkan. Iaitu, jika sesetengah bahagian borang kekal kosong, contohnya, bahagian 2.4, yang menggambarkan jumlah caruman yang terakru pada tarif tambahan, tetapi anda tidak sepatutnya dan tidak mengakrunya, maka anda tidak perlu menyerahkan bahagian ini sebagai sebahagian daripada pengiraan.

RSV-1 mesti mengandungi Bahagian 1 dan Subseksyen 2.1 Bahagian 2, serta halaman tajuk (klausa 3 Prosedur untuk mengisi RSV-1). Halaman lain disertakan dalam pengiraan mengikut keperluan. Atas sebab ini, contoh di bawah untuk mengisi borang Kumpulan Wang Pencen RSV-1 juga tidak termasuk semua bahagian.

Oleh itu, pemegang polisi terlebih dahulu mengisi bahagian yang diperlukan dalam pengiraan, dan kemudian meletakkan penomboran berterusan pada setiap halaman.

Mengisi laporan RSV-1: halaman tajuk

Mengisi RSV-1, seperti banyak borang pelaporan lain, boleh bermula dengan halaman tajuk. Ia menunjukkan:

- maklumat tentang orang yang diinsuranskan (nombor pendaftaran dalam Kumpulan Wang Pencen Persekutuan Rusia, nama/nama penuh usahawan individu, INN, KPP, kod OKVED untuk jenis aktiviti yang dijalankan oleh organisasi atau usahawan individu, nombor telefon hubungan);

- kod tempoh pengiraan dibuat, serta tahun kalendar yang berkaitan dengan tempoh ini;

- bilangan orang yang diinsuranskan yang maklumatnya diberikan dalam pengiraan, iaitu bahagian 6 RSV-1 telah dilengkapkan;

- nombor purata.

Pastikan anda juga membuat tarikh dan menandatangani halaman tajuk. Dengan cara ini, anda perlu meletakkan "autograf" dan tarikh dengan cara yang sama pada semua halaman pengiraan yang anda sediakan (klausa 3 Prosedur untuk mengisi RSV-1).

Bagaimana untuk mengisi bahagian 6 RSV-1

Anehnya, selepas mengisi halaman tajuk, masuk akal untuk mula mengisi bahagian 6 RSV-1. Bagi setiap orang yang diinsuranskan, bahagian berasingan disediakan, yang menggambarkan:

- Nama penuh dan SNILS individu (dalam subseksyen 6.1);

- amaun bayaran dan saraan yang terakru memihak kepadanya (dalam subseksyen 6.4);

- jumlah caruman yang terakru daripada pembayarannya kepada insurans pencen wajib (dalam subseksyen 6.5);

- tarikh mula dan tamat tempoh kerja individu untuk 3 bulan terakhir tempoh pelaporan/pengebilan (dalam subseksyen 6.8). Berdasarkan maklumat ini, Dana Pencen Rusia akan menentukan tempoh perkhidmatan pekerja (klausa 37 Prosedur untuk mengisi RSV-1).

Subseksyen 6.6 RSV-1 diisi hanya jika anda perlu memasukkan maklumat individu pembetulan untuk pekerja ini (klausa 35 Prosedur untuk mengisi RSV-1). Dan subseksyen 6.7 - jika anda mengenakan caruman pada kadar tambahan daripada bayaran pekerja.

Bahagian selebihnya dalam Kumpulan Wang Pencen RSV-1 (borang)

Selepas anda melengkapkan bahagian 6, teruskan mengisi bahagian 1 RSV-1 dan subseksyen 2.1. Kedua-duanya disusun berdasarkan data yang ditunjukkan dalam bahagian 6. Maklumat yang ditunjukkan secara berasingan untuk setiap individu dalam bahagian 6 dalam bahagian 1 dan 2.1 ditunjukkan secara umum untuk pemegang polisi. Ini menunjukkan jumlah nilai pembayaran terakru dan caruman untuk semua pekerja bagi setiap bulan, secara agregat untuk 3 bulan terakhir tempoh pelaporan, serta untuk tempoh sejak awal tahun secara terakru.

Contoh pengisian RSV-1 untuk 2016

Anda boleh mengulas tentang arahan untuk mengisi RSV-1 seberapa banyak yang anda suka, tetapi sentiasa lebih mudah untuk memahami topik menggunakan contoh. Oleh itu, menggunakan pautan di bawah anda boleh memuat turun pengiraan RSV-1 (sampel) untuk 9 bulan 2016.

Kementerian Kesihatan dan Pembangunan Sosial, melalui Perintah No. 232n bertarikh 15 Mac 2012, meluluskan bentuk pengiraan untuk caruman insurans terakru dan berbayar untuk insurans pencen wajib kepada Kumpulan Wang Pencen (PFR), caruman insurans kepada Insurans Perubatan Wajib Persekutuan Dana oleh pembayar premium insurans membuat pembayaran dan imbuhan lain kepada individu ( membentuk RSV-1 PFR), dan prosedur untuk mengisinya(selepas ini dirujuk sebagai Perintah No. 232n).

Bentuk pengiraan baharu bagi premium insurans terakru dan berbayar (selepas ini dirujuk sebagai Pengiraan) digunakan bermula daripada penyerahan laporan mengenai premium insurans bagi suku pertama 2012. Sebelum ini, Pengiraan telah dikemukakan dalam borang yang diluluskan Dengan perintah Kementerian Kesihatan dan Pembangunan Sosial Persekutuan Rusia bertarikh 12 November 2009 No.894n.

Borang baharu telah menjadi lebih terperinci; maklumat mengenai premium insurans terakru untuk insurans kesihatan wajib ditunjukkan sepenuhnya, tanpa memecahkan jumlah terakru dan dibayar kepada FFOMS dan TFOMS.

Mari kita lihat prosedur untuk mengisi borang Pengiraan.

Keperluan am untuk mengisi borang Pengiraan

Borang RSV-1 PFR diisi menggunakan teknologi komputer atau pen mata bola (pancutan air), hitam atau biru, dalam huruf blok.

Pembayar premium insurans (mengikut norma Undang-undang no.212-FZ organisasi autonomi adalah pembayar premium insurans) menyerahkan borang PFR RSV-1 dalam format elektronik dengan tandatangan digital elektronik, dengan syarat:

- mereka membuat pembayaran kepada individu;

- purata bilangan individu yang mana bayaran bantuan dan imbuhan lain dibuat untuk tempoh pengebilan sebelumnya melebihi 50 orang.

Dalam kes lain, borang PFR RSV-1 diserahkan di atas kertas.

Borang diisi berdasarkan data perakaunan. Hanya satu penunjuk dimasukkan dalam setiap baris dan lajur yang sepadan. Jika tiada penunjuk yang diperuntukkan dalam Pengiraan, sempang diletakkan dalam garisan dan lajur yang sepadan.

Ralat diperbetulkan seperti berikut: nilai penunjuk yang salah dicoret, dan nilai yang betul dimasukkan di sebelahnya. Pembetulan ditandatangani oleh pembayar atau wakilnya dan tarikh pembetulan ditunjukkan. Semua pembetulan diperakui oleh meterai organisasi. Ralat tidak boleh dibetulkan melalui pembetulan atau cara lain yang serupa.

Selepas mengisi Pengiraan, halaman yang lengkap dinomborkan berturut-turut dalam medan "Halaman".

Tajuk muka surat , bahagian 1, 2 Pengiraan diisi dan dikemukakan oleh semua pembayar yang berdaftar dengan badan wilayah Kumpulan Wang Pencen Persekutuan Rusia. Jika lebih daripada satu tarif telah digunakan dalam tempoh pelaporan, Pengiraan merangkumi seberapa banyak halaman bahagian 2 kerana tarif telah digunakan semasa tempoh pelaporan (tanpa mengira penggunaan tarif dikurangkan yang ditetapkan untuk pembayaran terakru berhubung dengan pekerja individu).

Bahagian 3 Pengiraan diisi dan dikemukakan oleh pembayar yang memohon pengurangan tarif mengikut Seni. 58 Undang-undang no.212-FZ.

Bahagian 4 Pengiraan diisi dan diserahkan oleh pembayar yang mengisi baris 120 bahagian 1 Pengiraan (jika premium insurans tambahan telah dikenakan semasa tempoh pengebilan).

Pengiraan Bahagian 5 diisi dan diserahkan oleh organisasi pembayar yang membuat pembayaran dan imbuhan lain yang memihak kepada pelajar sepenuh masa di institusi pendidikan vokasional menengah dan pendidikan vokasional tinggi untuk aktiviti yang dijalankan dalam kumpulan pelajar (termasuk dalam daftar persekutuan atau wilayah persatuan belia dan kanak-kanak menerima sokongan negeri) di bawah kontrak undang-undang buruh atau sivil, yang subjeknya ialah prestasi kerja dan (atau) penyediaan perkhidmatan.

Pada akhir setiap halaman Pengiraan, tandatangan pembayar (pengganti) atau wakilnya dan tarikh menandatangani Pengiraan dilekatkan.

Di bahagian atas setiap halaman Pengiraan yang lengkap, nombor pendaftaran pembayar ditunjukkan mengikut notis (pemberitahuan) pemegang polisi yang dikeluarkan semasa pendaftaran (pendaftaran) dengan Dana Pencen Rusia di tempat pendaftaran.

Mengisi muka depan borang Pengiraan

Berdasarkan peruntukan fasal 4,5 Pesanan No.232n, serta maklumat pendaftaran institusi, halaman tajuk akan diisi seperti berikut. Perhatikan bahawa ia diisi oleh pembayar premium insurans, dengan pengecualian bahagian "Untuk diisi oleh pekerja Kumpulan Wang Pencen Rusia."

Bidang "Nombor pendaftaran pemegang polisi dalam Dana Pencen Rusia".

Apabila menyerahkan Pengiraan utama, sifar (000) dimasukkan dalam medan ini.

Apabila menyerahkan Pengiraan yang mencerminkan perubahan kepada badan wilayah Kumpulan Wang Pencen Persekutuan Rusia (Pengiraan dikemas kini untuk tempoh yang sepadan), nombor dimasukkan yang menunjukkan Pengiraan akaun mana, dengan mengambil kira perubahan dan penambahan yang dibuat, dikemukakan oleh pemegang polisi kepada badan wilayah Kumpulan Wang Pencen Persekutuan Rusia (contohnya: 001, 002, 003... 10, dsb.).

Pengiraan yang dikemas kini dibentangkan dalam bentuk yang berkuat kuasa dalam tempoh yang mana ralat (herotan) dikenal pasti ( fasal 4.1 Pengiraan).

Medan "Tempoh pelaporan (kod)".

Tempoh pengiraan dihantar ditunjukkan. Sehubungan itu, suku pertama ditetapkan oleh kod 03, setengah tahun - 06, 9 bulan - 09, dan borang Pengiraan yang diserahkan untuk tahun ditetapkan dengan nombor 12.

Medan "Tahun kalendar" - nyatakan tahun kalendar untuk tempoh pelaporan yang mana Pengiraan (pengiraan terlaras) diserahkan. Dalam medan "Tahun Kalendar" Pengiraan, yang mencerminkan penunjuk yang dijana untuk 2012, 2012 ditunjukkan.

Bidang “Nama organisasi, bahagian berasingan /F. Pemangku usahawan individu, individu" - nama organisasi ditunjukkan mengikut dokumen konstituen (jika terdapat transkripsi Latin dalam nama, satu diberikan) bahagian berasingan.

Medan "TIN".

TIN (nombor pengenalan pembayar cukai) ditunjukkan mengikut sijil pendaftaran dengan pihak berkuasa cukai entiti undang-undang yang dibentuk mengikut undang-undang Persekutuan Rusia, di lokasinya di wilayah Persekutuan Rusia. Jika institusi autonomi telah diberikan TIN 10 digit, sengkang hendaklah dimasukkan dalam dua sel terakhir zon 12 sel yang diperuntukkan untuk merekod penunjuk TIN.

Medan "Titik Semak"

KPP ditunjukkan (kod sebab pendaftaran di lokasi organisasi) mengikut sijil pendaftaran dengan pihak berkuasa cukai entiti undang-undang yang dibentuk mengikut undang-undang Persekutuan Rusia, di lokasi di wilayah daripada Persekutuan Rusia. Pusat pemeriksaan di lokasi subbahagian berasingan ditunjukkan mengikut pemberitahuan pendaftaran dengan pihak berkuasa cukai entiti undang-undang yang dibentuk mengikut perundangan Persekutuan Rusia di lokasi subbahagian berasingan di wilayah Persekutuan Rusia .

Medan "OGRN (OGRNIP)".

Nombor pendaftaran negara utama ditunjukkan mengikut sijil pendaftaran negeri bagi entiti undang-undang yang dibentuk mengikut undang-undang Persekutuan Rusia di lokasinya di wilayah Persekutuan Rusia. Apabila mengisi OGRN organisasi, yang terdiri daripada 13 aksara, sengkang dimasukkan dalam dua sel terakhir zon 15 sel yang diperuntukkan untuk merekodkan penunjuk OGRN.

Medan "Kod OKATO".

Kod Pengelas Semua-Rusia Objek Bahagian Pentadbiran-Wilayah ditunjukkan berdasarkan surat maklumat dari badan statistik negeri.

Medan "Kod mengikut OKVED" - kod tersebut ditunjukkan mengikut Pengelas Semua Jenis Aktiviti Ekonomi Semua-Rusia OK 029-2001 (NACE Rev. 1) untuk jenis aktiviti ekonomi utama pembayar.

Medan "Hubungi nombor telefon" - nyatakan bandar atau nombor telefon mudah alih pembayar (pengganti yang sah) atau wakil pembayar dengan kod bandar atau pengendali mudah alih, masing-masing. Setiap sel diisi tanpa menggunakan tanda sempang dan tanda kurungan.

Medan yang dikhaskan untuk alamat pendaftaran menunjukkan poskod, lokaliti, daerah, wilayah, jalan, rumah, bangunan - alamat sah pembayar premium insurans.

Medan "Bilangan orang yang diinsuranskan" - bilangan orang yang diinsuranskan yang mana maklumat perakaunan individu (peribadi) untuk tempoh pelaporan mesti diberikan ditunjukkan.

Medan "Purata bilangan kepala" - menunjukkan bilangan purata pekerja, dikira mengikut cara yang ditentukan setiap tahun oleh pesanan Perkhidmatan Perangkaan Negeri Persekutuan.

Maklumat tentang bilangan halaman Pengiraan yang diserahkan dan bilangan helaian dengan dokumen sokongan dilampirkan ditunjukkan dalam medan "Pada halaman" dan "dengan dokumen sokongan dilampirkan atau salinannya pada helaian."

Dalam subseksyen halaman tajuk "Saya mengesahkan ketepatan dan kesempurnaan maklumat yang dinyatakan dalam pengiraan ini" dalam medan "pembayar premium insurans" , "wakil pembayar premium insurans" , "pengganti undang-undang" maklumat berikut ditunjukkan: jika ketepatan dan kesempurnaan maklumat disahkan, ketua organisasi memasukkan "1" dalam Pengiraan; jika ketepatan dan kesempurnaan maklumat disahkan oleh wakil pembayar premium insurans, "2" dimasukkan; dalam kes pengesahan ketepatan dan kesempurnaan maklumat, pengganti sah pembayar premium insurans memasukkan "3".

Medan "F. Pemangku ketua organisasi" - nyatakan nama keluarga penuh, nama pertama, dan patronimik ketua organisasi. Apabila menyerahkan pengiraan oleh wakil, nama keluarga, nama, patronimik wakil - individu, mengikut dokumen pengenalan, atau nama entiti undang-undang mengikut dokumen konstituen, jika wakil pembayar adalah seorang entiti undang-undang, ditunjukkan dalam bidang yang sesuai.

Di padang "Tandatangan" , "Tarikh" tandatangan pembayar (pengganti undang-undang) atau wakilnya dan tarikh menandatangani Pengiraan dilekatkan.

Di padang “Dokumen yang mengesahkan kuasa wakil pembayar premium insurans” jenis dokumen yang mengesahkan kuasa wakil pembayar (pengganti undang-undang) ditunjukkan.

Seperti yang dapat dilihat daripada maklumat yang dibentangkan di atas, halaman tajuk borang Pengiraan baharu diisi dengan cara yang sama seperti sebelum ini.

Mengisi bahagian 1 "Pengiraan premium insurans terakru dan dibayar"

Kami mencadangkan untuk mempertimbangkan prosedur untuk mengisi bahagian 1 dan 2 borang Pengiraan menggunakan contoh khusus.

Pada awal tempoh pelaporan - 2012, institusi berautonomi tidak mempunyai apa-apa lebihan bayaran premium insurans. Pada suku pertama, institusi mengakru premium insurans dalam jumlah berikut:

| bulan | Jumlah pembayaran | Premium insurans untuk insurans kesihatan wajib | Jumlah | ||

| bahagian insurans | bahagian terkumpul | ||||

| Januari | 64 000 | 24 000 | 20 400 | 108 400 | |

| Februari | 48 000 | 18 000 | 15 300 | 81 300 | |

| Mac | 72 000 | 27 000 | 22 950 | 121 950 | |

| Jumlah | 184 000 | 69 000 | 58 650 | 311 650 | |

Pembayaran premium insurans terakru untuk Mac telah dibuat pada 10 April 2012. Organisasi ini menggaji orang yang lahir selepas 1967. Tiada orang kurang upaya dalam organisasi. Organisasi ini menggunakan sistem percukaian am dan menggunakan tarif asas premium insurans (kod tarif 01).

Berdasarkan syarat contoh, kami akan mempertimbangkan peraturan untuk mengisi bahagian 1 borang Pengiraan.

| Nama penunjuk | Kod talian | Caruman insurans untuk insurans pencen wajib | Premium insurans untuk insurans kesihatan wajib |

|

| bahagian insurans | bahagian terkumpul | |||

| 1 | 2 | 3 | 4 | 5 |

| Baki premium insurans yang perlu dibayar pada permulaan tempoh pengebilan (+) hutang, (-) terlebih bayar | 100 | - | - | - |

Baris "Baki premium insurans yang perlu dibayar pada permulaan tempoh pengebilan" adalah sama dengan jumlah premium insurans dari baris 150 Pengiraan untuk tempoh pengebilan sebelumnya ( fasal 6.1 Perintah No.232n).

| Nama penunjuk | Kod talian | Caruman insurans untuk insurans pencen wajib | Premium insurans untuk insurans kesihatan wajib |

||

| bahagian insurans | bahagian terkumpul | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Premium insurans terakru dari permulaan tempoh pengebilan | 110 | 184 000 | 69 000 | 58 650 | |

| termasuk untuk tiga bulan terakhir tempoh pelaporan | bulan pertama | 111 | 64 000 | 24 000 | 20 400 |

| bulan ke-2 | 112 | 48 000 | 18 000 | 15 300 | |

| bulan ke-3 | 113 | 72 000 | 27 000 | 22 950 | |

| Jumlah yang perlu dibayar untuk 3 bulan terakhir | 114 | 184 000 | 69 000 | 58 650 | |

| (baris 111 + baris 112 + baris 113) | |||||

Semasa mengisi borang, anda harus mengambil kira nisbah kawalan (diberikan dalam fasal 6.2 Perintah No.232n).

| Baris 110 "Premium insurans terakru dari permulaan tempoh pengebilan" | = | jumlah nilai baris 110 Pengiraan untuk tempoh pelaporan sebelumnya tahun kalendar dan baris 114 Pengiraan yang dikemukakan = jumlah data yang sepadan dalam bahagian 2 (untuk setiap kod tarif) Pengiraan yang dikemukakan |

| Baris 110 lajur 3 | = | jumlah nilai baris 250 dan 252 lajur 3 bahagian 2 untuk semua kod tarif |

| Baris 110 lajur 4 | = | baris 251, lajur 3, seksyen 2 untuk semua kod tarif |

| Baris 110 lajur 5 | = | baris 276, lajur 3, seksyen 2 untuk semua kod tarif |

| Baris 111 lajur 3 | = | jumlah nilai baris 250 dan 252 lajur 4 bahagian 2 untuk semua kod tarif |

| Baris 111 lajur 4 | = | baris 251, lajur 4, seksyen 2 untuk semua kod tarif |

| Baris 111 lajur 5 | = | baris 276, lajur 4, seksyen 2 untuk semua kod tarif |

| Baris 112 lajur 3 | = | jumlah nilai baris 250 dan 252 lajur 5 bahagian 2 untuk semua kod tarif |

| Baris 112 lajur 4 | = | baris 251, lajur 5, seksyen 2 untuk semua kod tarif |

| Baris 112 lajur 5 | = | baris 276, lajur 5, seksyen 2 untuk semua kod tarif |

| Baris 113 lajur 3 | = | jumlah nilai baris 250 dan 252 lajur 6 bahagian 2 untuk semua kod tarif |

| Baris 113 lajur 4 | = | baris 251, lajur 6, seksyen 2 untuk semua kod tarif |

| Baris 113 lajur 5 | = | baris 276, lajur 6, seksyen 2 untuk semua kod tarif |

| Baris 114 | = | jumlah nilai baris 111 - 113 lajur yang sepadan |

Jumlah premium insurans tambahan yang terakru dalam tempoh pelaporan, kedua-duanya mengikut laporan pemeriksaan (meja dan (atau) di tapak), dan oleh organisasi secara bebas disebabkan penemuan fakta bukan refleksi atau pantulan maklumat yang tidak lengkap dan ralat yang membawa kepada anggaran yang rendah terhadap jumlah premium insurans yang perlu dibayar untuk tempoh pelaporan sebelumnya, ditunjukkan pada baris 120 borang Pengiraan ( fasal 6.3 Perintah No.232n). Hubungan kawalan baris ini dengan baris lain boleh didapati di fasal 6.2 Perintah No.232n. Oleh kerana pada awal ulasan kami menetapkan bahawa prosedur untuk mengisi borang pengiraan akan dipertimbangkan oleh kami melalui prisma contoh yang diberikan, dan dalam contoh jumlah untuk akruan tambahan tidak disediakan, kami tidak akan memikirkan tentang mengisi baris ini.

| Dibayar dari awal tempoh pengebilan, termasuk | 140 | 112 000 | 42 500 | 35 700 | |

| dalam tiga bulan terakhir tempoh pelaporan | bulan pertama | 141 | 64 000 | 24 500 | 20 400 |

| bulan ke-2 | 142 | 48 000 | 18 000 | 15 300 | |

| bulan ke-3 | 143 | - | - | - | |

| jumlah | 144 | 112 000 | 42 500 | 35 700 | |

| (baris 141 + baris 142 + baris 143) | |||||

| untuk tempoh pengebilan sebelumnya | 145 | - | - | - | |

Ambil perhatian bahawa baris 140 "Dibayar dari permulaan tempoh pengebilan" menggambarkan jumlah premium insurans yang dibayar dari permulaan tempoh pengebilan secara akruan sehingga akhir tempoh pelaporan. Nilai baris ini dikira sebagai jumlah nilai baris 145 dan 144. Baris 145 menunjukkan jumlah premium insurans yang dibayar dalam tempoh pelaporan semasa untuk tempoh pengebilan sebelumnya. Oleh kerana dalam contoh kami borang disediakan untuk suku pertama, sempang diletakkan pada baris 145. Jika borang itu disusun untuk suku kedua, ia akan menggambarkan jumlah yang dibayar oleh organisasi pada suku pertama.

Baki premium insurans yang perlu dibayar pada akhir tempoh pelaporan ditunjukkan pada baris 150 dan adalah sama dengan perbezaan antara baris 130 dan 140.

Mengisi bahagian 2 "Pengiraan premium insurans mengikut tarif" dalam borang Pengiraan

Bahagian borang ini menggambarkan maklumat mengenai premium insurans yang terakru dalam tempoh pengebilan secara berasingan dari segi insurans pencen wajib dan insurans perubatan wajib.

Medan "Kod kadar" menunjukkan kod kadar yang digunakan oleh pembayar mengikut kod kadar pembayar premium insurans mengikut lampiran kepada Prosedur No. 232n. Jika lebih daripada satu tarif telah digunakan dalam tempoh pelaporan, Pengiraan merangkumi seberapa banyak halaman bahagian 2 kerana tarif telah digunakan semasa tempoh pelaporan. Dalam kes ini, nilai baris 201 - 276 untuk dimasukkan dalam bahagian lain Pengiraan dimasukkan sebagai jumlah nilai untuk baris yang sepadan untuk setiap jadual bahagian 2 yang disertakan dalam Pengiraan.

| Nama penunjuk | Kod talian | Jumlah dari awal tempoh pengebilan | Termasuk untuk tiga bulan terakhir tempoh pelaporan | |||

| bulan pertama | bulan ke-2 | bulan ke-3 | ||||

| Jumlah pembayaran dan imbuhan lain yang terakru memihak kepada individu, menurut Art. 7 Undang-undang No. 212-FZ dan dengan perjanjian antara negeri | Lahir 1966 dan lebih tua | 201 | - | - | - | - |

| lahir 1967 dan lebih muda | 202 | 1 150 000 | 400 000 | 300 000 | 450 000 | |

| Warganegara asing dan orang tanpa kerakyatan yang menetap/menetap sementara di wilayah Persekutuan Rusia | 203 | - | - | - | - | |

Baris 201 - 260 digunakan untuk mengira asas pengiraan caruman insurans bagi insurans pencen wajib.

Baris 211 - 213 menggambarkan jumlah pembayaran dan imbuhan lain yang tidak tertakluk kepada premium insurans menurut Undang-undang No. 212-FZ dan perjanjian antara negeri. Untuk memudahkan contoh, kami mengandaikan bahawa tiada pembayaran sedemikian pada suku pertama 2012.

Baris 231 - 233 menggambarkan jumlah pembayaran dan imbuhan lain yang dibuat memihak kepada individu untuk pengiraan premium insurans, melebihi nilai asas maksimum yang ditetapkan setiap tahun oleh Kerajaan Persekutuan Rusia, selaras dengan Bahagian 5 Seni. 8 Undang-undang no.212-FZ(bagi setiap individu ia ditubuhkan dalam jumlah tidak melebihi 415,000 rubel secara akruan dari permulaan tempoh pengebilan).

Asas pengiraan caruman insurans bagi insurans pencen wajib bagi mereka yang lahir pada tahun 1967 dan lebih muda ditunjukkan dalam baris 241.

| Nama penunjuk | Kod talian | Jumlah dari awal tempoh pengebilan | Termasuk yang terakhir tempoh pelaporan tiga bulan |

|||

| bulan pertama | ke-2 | ke-3 | ||||

| Asas untuk mengira caruman insurans untuk insurans pencen wajib | Lahir 1966 dan lebih tua (baris 201 + baris 203 - baris 211 - baris 213 - baris 221 - baris 223 - baris 231 - baris 233) | 240 | 1 150 000 | 400 000 | 300 000 | 450 000 |

| lahir 1967 dan lebih muda (baris 202 - baris 212 - baris 222 - baris 232) | 241 | - | - | - | - | |

Nilai baris 240 ditentukan oleh formula: baris 202 tolak garis 212 tolak garis 222 tolak garis 232.

Jumlah caruman insurans terakru untuk insurans pencen ditunjukkan dalam baris 250 - 252.

Nilai lajur 250 "Caruman insurans terakru untuk insurans pencen wajib - bahagian insurans" adalah sama dengan jumlah nilai lajur yang sepadan pada baris 240, didarab dengan tarif untuk kumpulan umur tertentu untuk bahagian insurans daripada pencen dan lajur yang sepadan pada baris 241, didarab dengan tarif untuk kumpulan umur tertentu untuk bahagian insurans pencen.

Nilai baris lajur 251 "Caruman insurans terakru untuk insurans pencen wajib - bahagian yang dibiayai" adalah sama dengan produk nilai lajur yang sepadan pada baris 241 dan tarif untuk kumpulan umur tertentu untuk bahagian yang dibiayai pencen itu.

Pengiraan premium insurans untuk insurans perubatan wajib ditunjukkan dalam baris 271 - 276.

Baris 271 dalam lajur yang sepadan menggambarkan jumlah pembayaran dan imbuhan lain yang terakru memihak kepada individu mengikut Seni. 7 Undang-undang no.212-FZ, serta dengan perjanjian antara negeri, secara kumulatif dari awal tahun dan untuk setiap tiga bulan terakhir dalam tempoh pelaporan, tertakluk kepada premium insurans untuk insurans kesihatan wajib.

Baris 272 menggambarkan jumlah yang tidak tertakluk kepada premium insurans untuk insurans perubatan wajib mengikut Bahagian 1, 2 sudu besar. 9 Undang-undang no.212-FZ dan dengan perjanjian antara negeri.

Baris 274 mencerminkan jumlah pembayaran dan imbuhan lain yang dibuat memihak kepada individu untuk pengiraan premium insurans, melebihi nilai asas maksimum yang ditetapkan setiap tahun oleh Kerajaan Persekutuan Rusia, selaras dengan Bahagian 5 Seni. 8 Undang-undang no.212-FZ.

Baris 275 mencerminkan asas untuk mengira premium insurans untuk insurans kesihatan wajib, yang ditentukan oleh formula: baris 271 tolak garis 272 tolak garis 273 tolak garis 274.

Nilai baris lajur 276 "Premium insurans terakru untuk insurans kesihatan wajib" ditentukan sebagai hasil daripada nilai lajur yang sepadan pada baris 275 dan tarif yang ditetapkan untuk pembayaran premium insurans kepada Insurans Kesihatan Wajib Persekutuan. Dana.

Mengisi subseksyen 3.6 "Pengiraan pematuhan syarat untuk hak untuk menggunakan tarif yang dikurangkan untuk pembayaran premium insurans oleh pembayar premium insurans yang dinyatakan dalam perenggan 8 bahagian 1 Perkara 58 Undang-undang Persekutuan 24 Julai 2009 No. 212- FZ” dalam borang Pengiraan

Bahagian borang ini diisi oleh organisasi autonomi yang menggunakan sistem cukai yang dipermudahkan dan menggunakan tarif yang dikurangkan semasa mengira premium insurans.

Baris 361 menunjukkan jumlah pendapatan yang ditentukan mengikut Seni. 346.15 Kod Cukai Persekutuan Rusia secara kumulatif dari permulaan tempoh pelaporan (pengiraan).

Baris 362 menunjukkan jumlah pendapatan daripada penjualan produk dan (atau) penyediaan perkhidmatan dalam jenis aktiviti ekonomi utama.

Penunjuk baris 363 dikira sebagai nisbah nilai baris 362 dan 361, didarab dengan 100.

Mengisi bahagian 4 "Amaun premium insurans terakru tambahan dari permulaan tempoh pengebilan" dalam borang Pengiraan

Bahagian ini diisi oleh pembayar yang telah mengakru premium insurans tambahan dalam tempoh pelaporan semasa untuk tempoh pelaporan (pengiraan) sebelumnya.

Jadual menunjukkan tahun, bulan dan amaun premium insurans terakru tambahan untuk laporan pemeriksaan (meja dan (atau) di tapak) yang mana keputusan untuk membawa liabiliti dikuatkuasakan dalam tempoh pelaporan semasa.

Di samping itu, dalam kes pengenalpastian bebas fakta bukan refleksi atau pantulan maklumat yang tidak lengkap, serta ralat yang membawa kepada anggaran yang rendah terhadap jumlah premium insurans yang perlu dibayar untuk tempoh pelaporan sebelumnya, pembayar boleh mencerminkan jumlah terakru bebas. premium insurans.

Undang-undang Persekutuan 24 Julai 2009 No. 212-FZ "Mengenai sumbangan insurans kepada Dana Pencen Persekutuan Rusia, Dana Insurans Sosial Persekutuan Rusia, Dana Insurans Perubatan Wajib Persekutuan."

Hari ini, seorang usahawan individu, serta entiti undang-undang, dikehendaki menyediakan Dana Pencen (cawangan wilayahnya) bukan sahaja dengan maklumat individu, tetapi juga dengan sijil dalam borang RSV-1.

Pembaca yang dihormati! Artikel ini membincangkan cara biasa untuk menyelesaikan isu undang-undang, tetapi setiap kes adalah individu. Kalau nak tahu macam mana menyelesaikan masalah anda dengan tepat- hubungi perunding:

PERMOHONAN DAN PANGGILAN DITERIMA 24/7 dan 7 hari seminggu.

Ia pantas dan SECARA PERCUMA!

Dokumen ini mengandungi jumlah maklumat yang agak besar, pemindahan yang sangat diperlukan bukan sahaja kepada Dana Pencen Persekutuan Rusia, tetapi juga kepada Dana Insurans Perubatan Wajib.

Adalah penting untuk mematuhi tarikh akhir untuk menyerahkan dokumen ini. Jika tidak, perusahaan (atau usahawan individu) akan didenda - mengikut undang-undang yang berkuat kuasa di Persekutuan Rusia.

Maklumat asas

RSV-1 ialah dokumen yang sangat penting. Mana-mana usahawan atau ketua organisasi, tanpa mengira jenis rejim cukai yang digunakan, perlu memastikan mereka membiasakan diri dengan semua peruntukan dan maklumat asas berkenaan sijil ini.

Ini akan mengelakkan banyak masalah, serta perhatian yang tidak perlu daripada Perkhidmatan Cukai Persekutuan. Maklumat asas yang perlu anda ketahui:

- takrifan;

- siapa yang patut mengambil ujian;

- asas normatif.

Definisi

Semua jenis konsep dan definisi yang berkaitan dengan dipaparkan dalam pelbagai dokumen kawal selia, serta perundangan semasa.

Singkatan ini mempunyai definisi berikut: "pengiraan premium insurans terakru dan dibayar." Selain itu, sumbangan kepada dana berikut diambil kira:

Dokumen ini memaparkan semua amaun yang diperuntukkan untuk tujuan berikut:

Tempoh tempoh pengebilan untuk DAM-1 ialah 12 bulan kalendar. Tempoh tempoh pelaporan ialah 12, 9, 6, 3 bulan.

Dalam kes ini, dokumen ini mesti diserahkan setiap suku tahun. Semua maklumat diterima secara kumulatif dari awal tahun kalendar.

Perundangan mentakrifkan tarikh akhir berikut untuk memfailkan RSV-1:

Jika organisasi itu diwujudkan pada pertengahan tahun, maka RSV-1 juga perlu diserahkan kepadanya.

Ini mesti dilakukan selepas penghujung suku tahun di mana ia didaftarkan dan mula menjalankan aktiviti komersial dan membuat sumbangan untuk individu kepada dana yang berkaitan.

Siapa yang patut mengambilnya?

Senarai organisasi, serta orang yang diwajibkan untuk mengambil RSV-1, diumumkan dalam perundangan Persekutuan Rusia.

Oleh itu, dokumen ini perlu diserahkan kepada Kumpulan Wang Pencen Persekutuan Rusia dalam tempoh masa yang ditetapkan:

Asas normatif

Rangka kerja kawal selia yang berkaitan dengan dokumen dalam borang RSV-1 adalah agak luas. Ia termasuk yang berikut:

- – PP ini menentukan jumlah amaun, dengan mengambil kira premium insurans mana yang dibentuk (untuk 2019, jumlahnya ialah 624,000 rubel).

Dari masa ke masa, pelbagai pindaan telah dibuat kepada rangka kerja kawal selia. Sebahagian besar daripada mereka dimasukkan dengan tepat dalam Undang-undang Persekutuan No. 333 pada 2 Disember 2013:

Terdapat satu nuansa penting - tarif yang dikurangkan hanya digunakan untuk jenis aktiviti dan organisasi tertentu:

- amal;

- farmasi;

- Usahawan individu yang menggunakan sistem percukaian paten.

Walau bagaimanapun, kadar yang dikurangkan hanya boleh digunakan sehingga 2019. Juga, rangka kerja kawal selia mengenai RSV-1 hendaklah termasuk:

| Beberapa pindaan telah dibuat kepada undang-undang - | |

| Pindaan telah dibuat kepada undang-undang No. 212-FZ, |

Perundangan pencen akan tertakluk kepada pembaharuan tidak lama lagi. Perubahan paling penting yang akan menjejaskan semua orang (usahawan individu dan entiti undang-undang) adalah perlu untuk menyerahkan pengiraan RSV-1 bulanan kepada Dana Pencen Persekutuan Rusia.

Inovasi ini perlu untuk menjejaki gaji pekerja mengikut umur atau yang telah bersara kerana keadaan lain.

Pada masa hadapan, Kementerian Tenaga Kerja bercadang untuk menolak bayaran pencen kepada pesara yang bekerja pada tahap gaji tertentu.

Kaedah penyerahan sedia ada

Sijil RSV-1 boleh diserahkan:

- dalam bentuk elektronik;

- atas kertas.

Terdapat satu nuansa penting mengenai penyerahan pelaporan ini. Dalam bentuk kertas, pemfailan RSV-1 hanya boleh dilakukan jika syarikat (atau usahawan individu) mempunyai kurang daripada 25 orang.

Jika had ini melebihi, maka perlu membuat versi elektronik dokumen.

Tetapi walaupun dokumen itu tidak diserahkan melalui sistem khas yang dicipta untuk pengedaran dokumen penting antara agensi kerajaan dan perusahaan, penyerah dikehendaki menyerahkan kepada pihak berkuasa yang berkaitan bukan sahaja dua salinan kertas bercetak RSV-1, tetapi juga dokumen elektronik pada kad kilat.

Oleh itu, sebaiknya sediakan semua yang anda perlukan terlebih dahulu dan lakukan pengiraan yang diperlukan pada komputer peribadi melalui Word atau Excel.

Terdapat juga beberapa perbezaan mengenai tempat kertas ini mesti dihantar. RSV-1 hendaklah diserahkan:

Jika perusahaan itu adalah bahagian struktur syarikat yang lebih besar dan mempunyai kunci kira-kira dan akaun semasa sendiri, maka mereka menyerahkan RSV-1 di tempat lokasi sebenar mereka.

Semak laporan anda dalam talian

Pembentukan RSV-1 tidak begitu mudah. Atas sebab inilah sejumlah besar sumber khusus yang berbeza telah muncul di Internet, membolehkan anda menyemak ketepatan mengisi borang menggunakan pelbagai program.

Aplikasi yang paling biasa digunakan untuk ini ialah:

- SemakXML.

- SemakXML-UFA.

Selain itu, kebanyakan sumber hanya menggunakan program semasa;

Jika semasa proses ujian, sebarang ralat ditemui dalam dokumen yang dimuat naik ke tapak, pakar yang bekerjasama dengan sumber akan dapat membantu membuat semua pembetulan yang diperlukan - sementara kerahsiaan dijamin.

Video: sumbangan insurans kepada dana (PFR, Dana Insurans Sosial, Insurans Perubatan Wajib)

Pakar dari Dana Pencen Rusia, Dana Insurans Sosial dan Perkhidmatan Cukai Persekutuan mengambil bahagian dalam pembangunan banyak alat pengesahan dalam talian sedemikian. Anda harus mencari pengesahan ini pada halaman tapak.

Penalti kerana lewat menyediakan RSV-1

Perundangan di wilayah Persekutuan Rusia memperuntukkan denda kerana gagal menyerahkan borang RSV-1 tepat pada masanya. Saiznya tidaklah besar sangat.

Walau bagaimanapun, anda tidak sepatutnya terlepas tarikh akhir pelaporan, kerana kegagalan untuk menyerahkan pengiraan tepat pada masanya boleh membawa kepada masalah yang agak serius dengan pihak berkuasa cukai.

Sebagai contoh, Perkhidmatan Cukai Persekutuan boleh memulakan audit meja, menganggap kegagalan untuk menyerahkan RSV-1 sebagai percubaan oleh perusahaan untuk menyembunyikan pendapatannya daripada negeri.

Denda kerana gagal menyerahkan borang RSV-1 adalah seperti berikut:

Pembaharuan perundangan juga menjejaskan denda. Oleh itu, mulai 2019, maklumat perakaunan yang diperibadikan mesti disertakan dalam pengiraan bentuk jenis yang dipersoalkan.

Untuk ketiadaan maklumat ini dalam dokumentasi pelaporan, denda sekali lagi dikenakan, secara berasingan. Saiznya ialah 5% daripada jumlah caruman yang terakru sepanjang tiga bulan terakhir tempoh pelaporan.

Nuansa penting mengenai denda ini ialah ketiadaan jumlah minimum dan maksimum. Ini sangat penting untuk diingati, kerana kadangkala jumlahnya mungkin tidak mampu dibeli.

Oleh itu, adalah lebih baik untuk menyediakan pihak berkuasa yang berkaitan dengan semua maklumat yang diperlukan tepat pada masanya. Ini akan mengelakkan kerugian kewangan yang serius.

Pada masa yang sama, Kementerian Buruh melarang penalti untuk satu pelanggaran lebih daripada sekali. Tetapi tidak ada amalan kehakiman mengenai keadaan ini.

Oleh itu, masih belum jelas bagaimana cawangan wilayah Kumpulan Wang Pencen akan berkelakuan dengan adanya denda tersebut.

Semua organisasi dan usahawan individu (penanggung insurans) perlu mengisi pengiraan baharu premium insurans (DAM) untuk suku pertama 2017 buat kali pertama. Bagaimana untuk membuat pengiraan baru? Bilakah saya harus menyerahkannya kepada Perkhidmatan Cukai Persekutuan? Bagaimana untuk melaporkan kepada organisasi menggunakan sistem cukai ringkas yang menggunakan kadar premium insurans yang dikurangkan? Artikel ini menyediakan arahan untuk mengisi pengiraan baharu untuk premium insurans, dan juga mengandungi sampel DAM untuk suku pertama 2017 yang diisi menggunakan contoh khusus.

Perubahan dalam pelaporan premium insurans sejak 2017

Sejak 2017, majikan telah menghadapi perubahan serius: pencen, perubatan, dan caruman sekiranya hilang upaya dan berkaitan dengan bersalin (kecuali caruman untuk kecederaan) yang dipindahkan dari Dana Pencen Persekutuan Rusia di bawah kawalan Perkhidmatan Cukai Persekutuan. Sehubungan dengan ini, Perintah Perkhidmatan Cukai Persekutuan No. ММВ-7-11/551 bertarikh 10.10.2016 meluluskan borang baharu untuk mengira premium insurans, yang mesti dikemukakan kepada Perkhidmatan Cukai Persekutuan kepada semua perusahaan, tanpa mengira bentuk undang-undang dan pemilik perniagaan sendiri (IP) yang mempunyai pekerja.

Pengiraan bersatu baharu premium insurans ialah dokumen yang menggantikan pengiraan RSV-1, 4-FSS, RSV-2 dan RV-3 secara serentak. Pegawai cukai mengenal pasti tiga tujuan utama pelaporan baharu telah diperkenalkan:

- mengurangkan beban pentadbiran ke atas perniagaan dengan mengurangkan bilangan pihak berkuasa kawal selia;

- pengoptimuman pelaporan;

- meningkatkan kualiti pemeriksaan.

Anda boleh mengetahui lebih lanjut tentang perubahan dalam pelaporan sejak 2017 daripada bahan kami: “”, “”.

Kaedah dan tarikh akhir untuk mengemukakan pengiraan baharu

Dokumen pelaporan baharu mesti diserahkan kepada perkhidmatan cukai wilayah. Anda boleh melakukan ini dalam dua cara:

Tarikh akhir untuk mengemukakan pengiraan baharu untuk premium insurans pada 2017 adalah sehingga 30 haribulan selepas tempoh pelaporan:

Pada 2016, kaedah mengemukakan pengiraan untuk premium insurans (RSV-1) mempengaruhi tarikh akhir yang boleh diterima untuk menyerahkan laporan. Mereka yang melaporkan secara elektronik mempunyai 5 hari lagi untuk menyerahkan RSV-1. Oleh itu, penggubal undang-undang nampaknya menggalakkan majikan beralih kepada pelaporan elektronik. Tetapi pada tahun 2017 tidak ada pendekatan sedemikian. Satu tarikh akhir telah ditentukan untuk semua pembayar cukai: pengiraan untuk premium insurans dikemukakan oleh semua sehingga 30 haribulan selepas tempoh pelaporan.

Komposisi pengiraan untuk premium insurans

Komposisi pengiraan premium insurans pada tahun 2017 adalah seperti berikut:

- tajuk muka surat;

- lembaran untuk orang yang tidak mempunyai status usahawan individu;

- Seksyen No. 1, yang merangkumi 10 permohonan;

- Seksyen No. 2, ditambah dengan satu lampiran;

- Seksyen No. 3 – mengandungi maklumat peribadi tentang orang yang pemegang polisi membuat sumbangan.

Pada mulanya nampaknya pengiraan baru premium insurans adalah sangat besar - terdapat 10 lampiran kepada seksyen 1 sahaja! Namun, tidak perlu takut. Ia tidak perlu mengisi dan menyerahkan semua bahagian dan permohonan sebagai sebahagian daripada pengiraan premium insurans untuk suku pertama 2017. Jadual di bawah akan membantu anda mengetahui dengan tepat bahagian pengiraan baharu yang perlu dijana dan diserahkan kepada pemeriksaan:

Bahagian pengiraan premium insurans yang manakah harus diisi? Helaian pengiraan (atau bahagian) Siapa yang mengada-ngada Tajuk muka surat Semua pemegang polisi Helaian "Maklumat tentang individu yang bukan usahawan individu" Individu yang bukan usahawan individu, jika mereka tidak menunjukkan TIN mereka dalam pengiraan Bahagian 1, subseksyen 1.1 dan 1.2 lampiran 1 dan 2 kepada seksyen 1, seksyen 3 Semua organisasi dan usahawan individu yang membayar pendapatan kepada individu pada suku pertama 2017 Bahagian 2 dan Lampiran 1 hingga Bahagian 2 Ketua ladang petani Subseksyen 1.3.1, 1.3.2, 1.4 Lampiran 1 hingga Bahagian 1 Organisasi dan usahawan individu yang memindahkan premium insurans pada kadar tambahan Lampiran 5 - 8 kepada bahagian 1 Organisasi dan usahawan individu yang mengenakan tarif yang dikurangkan (contohnya, menjalankan aktiviti keutamaan pada sistem cukai yang dipermudahkan) Lampiran 9 hingga bahagian 1 Organisasi dan usahawan individu yang membayar pendapatan kepada pekerja asing atau pekerja tanpa kerakyatan yang tinggal sementara di Persekutuan Rusia pada suku pertama 2017 Lampiran 10 kepada bahagian 1 Organisasi dan usahawan individu yang membayar pendapatan kepada pelajar yang bekerja dalam pasukan pelajar pada suku pertama 2017 Lampiran 3 dan 4 kepada bahagian 1 Organisasi dan usahawan individu yang membayar faedah hospital, faedah kanak-kanak, dsb. pada suku pertama 2017 (iaitu, berkaitan dengan pampasan daripada Dana Insurans Sosial atau pembayaran daripada belanjawan persekutuan) Mengisi pengiraan premium insurans untuk suku pertama 2017: peraturan

Apabila membuat pengiraan tunggal premium insurans untuk suku pertama 2017, gunakan kad premium insurans, yang menggambarkan pembayaran dan ganjaran yang terakru serta dibayar kepada individu pada 2017. Lihat "".

Dengan mengambil kira senarai pembayaran tidak bercukai yang dibentangkan dalam Perkara 422 Kanun Cukai Persekutuan Rusia, akauntan harus, khususnya, menentukan asas premium insurans dan melakukan pengiraan yang diperlukan. Hasilnya dimasukkan ke dalam medan pengiraan yang sepadan. Cm.

Seperti yang telah kami katakan, anda perlu mengisi pengiraan premium insurans pada 2017 menggunakan borang yang diluluskan oleh Perintah Perkhidmatan Cukai Persekutuan pada 10 Oktober 2016 No. ММВ-7-11/551 () dengan mematuhi 7 peraturan asas, yang diluluskan oleh dokumen yang sama:

- setiap medan bertujuan untuk penunjuk tertentu dan tidak boleh ditambah dengan maklumat lain;

- halaman diformatkan dalam sel yang sepadan dengan cara ini: "001", "002"... "033";

- untuk pecahan perpuluhan, dua medan diperuntukkan: yang pertama mengandungi keseluruhan bahagian, dan yang kedua mengandungi baki;

- medan teks diisi dari kiri ke kanan, bermula dari tetingkap pertama;

- penunjuk kos ditunjukkan dalam rubel dan kopecks, dipisahkan oleh titik;

- apabila mengisi dokumen pada komputer, gunakan fon Baharu Kurier (16-18 mata);

- Dalam medan untuk penunjuk kuantitatif dan jumlah, letakkan "0" ("sifar"). Dalam kes lain, sebagai contoh, apabila tiada penunjuk teks, letakkan sempang dalam semua ruang aksara dalam medan. Walau bagaimanapun, apabila mengisi pengiraan pada komputer, anda tidak perlu meletakkan sifar dan sempang dalam sel kosong.

Sekarang mari kita lihat prosedur untuk mengisi setiap bahagian dan lampiran menggunakan contoh pengiraan penjanaan untuk premium insurans untuk suku pertama 2017.

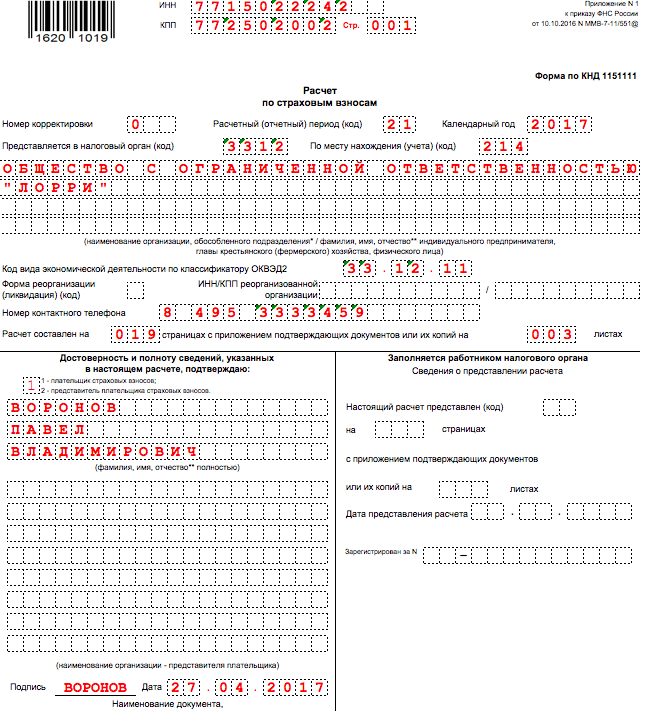

Tajuk muka surat

Halaman tajuk mengandungi medan yang bertujuan untuk diisi oleh pembayar dan pekerja pihak berkuasa cukai. Akauntan organisasi atau usahawan individu memasukkan maklumat dalam baris berikut:

TIN dan pusat pemeriksaan

Nombor pengenalan pembayar cukai - nyatakan mengikut perakuan pendaftaran dengan Perkhidmatan Cukai Persekutuan entiti undang-undang, usahawan individu atau individu. Organisasi diberikan kod 10 digit, jadi letakkan sempang dalam dua sel terakhir (jika anda menjana laporan "di atas kertas"):

Maksud pusat pemeriksaan - tulis mengikut dokumen pendaftaran entiti undang-undang. Usahawan individu meletakkan sengkang dalam medan "Titik Semak" (atau biarkan kosong jika pengiraan diisi pada komputer untuk penyerahan secara elektronik).

Nombor pembetulan

Letakkan nombor pelarasan pada halaman tajuk pengiraan untuk suku pertama 2017 hanya apabila mengemukakan pengiraan penjelasan. Jika anda mengisi dokumen dan menyerahkannya ke pejabat cukai untuk kali pertama, kemudian tandakan tanda “0 – -”.

Tempoh penyelesaian (pelaporan).

Dalam medan ini pada halaman tajuk, masukkan kod yang mencirikan tempoh masa tertentu yang pelaporan diserahkan. Apabila mengira untuk suku pertama 2017, masukkan kod 21.

Kod Perkhidmatan Cukai Persekutuan

Dalam medan ini, anda perlu menandakan kod Perkhidmatan Cukai Persekutuan yang anda hantar laporan untuk suku pertama 2017. Anda boleh mengetahui nilai untuk wilayah tertentu di tapak web Perkhidmatan Cukai Persekutuan menggunakan perkhidmatan rasmi.

Tempat kod peruntukan

Sebagai kod ini, tunjukkan nilai digital yang menunjukkan pemilikan Perkhidmatan Cukai Persekutuan yang DAM diserahkan kepada suku pertama 2017. Kod yang digunakan dibentangkan dalam jadual:

Nama

Nyatakan nama organisasi atau nama penuh usahawan individu pada halaman tajuk mengikut dokumen, tanpa singkatan. Tinggalkan satu sel kosong di antara perkataan.

Bentuk penyusunan semula atau pembubaran

Makna bidang ini bergantung pada situasi khusus di mana organisasi itu mendapati dirinya. Nilai berikut boleh diterima:

Kod OKVED

Dalam medan "Kod jenis aktiviti ekonomi mengikut pengelas OKVED2", nyatakan kod mengikut Pengelas Jenis Aktiviti Ekonomi Semua-Rusia. Anda tidak boleh memasukkan kod OKVED "lama" dalam pengiraan DAM untuk suku pertama 2017.

Kebolehpercayaan dan kesempurnaan maklumat

Pengesahan ketepatan dan kesempurnaan maklumat dalam pengiraan premium insurans untuk suku pertama 2017 - maklumat ini diperlukan untuk pihak berkuasa cukai. Dalam medan khas pada halaman tajuk, tulis nama penuh pemegang polisi, nyatakan tarikh pengiraan dan tandatangani. Jika pengiraan dikemukakan oleh wakil, maka salinan tambahan bukti dokumentari kuasa hendaklah dilampirkan pada pelaporan. Kemungkinan besar, tiada soalan akan timbul dengan reka bentuk sel baki halaman tajuk. Tetapi jika ragu-ragu, rujuk kepada sampel yang lengkap:

Helaian "Maklumat tentang individu yang bukan usahawan individu"

Helaian "Maklumat tentang individu yang bukan usahawan individu" datang selepas halaman tajuk. Ia mesti dijana oleh individu yang menyerahkan pengiraan untuk premium insurans untuk suku pertama 2017 untuk pekerja yang diupah dan yang tidak menunjukkan TIN mereka dalam pengiraan. Kemudian pada helaian ini majikan mesti menunjukkan data peribadinya (khususnya, nama penuh, tarikh dan tempat lahir dan butiran pasport). Lembaran ini kelihatan seperti ini:

Sila ambil perhatian bahawa helaian "Maklumat tentang individu yang bukan usahawan individu" tidak terpakai kepada organisasi dan usahawan individu. Sebagai sebahagian daripada pengiraan premium insurans untuk suku pertama 2017, mereka tidak mengisi dan tidak menyerahkannya.

Bahagian 1: Ringkasan Premium

Dalam bahagian 1 pengiraan untuk suku pertama 2017, tunjukkan petunjuk umum untuk jumlah premium insurans yang perlu dibayar. Bahagian dokumen berkenaan terdiri daripada baris dari 010 hingga 123 (dua helaian), yang menunjukkan OKTMO, jumlah caruman pencen dan perubatan, caruman untuk insurans hilang upaya sementara dan potongan lain.

Sebagai contoh, anda akan mengisi baris 030 seksyen 1 berhubung dengan caruman pencen sepanjang 2017 secara akruan, dan talian 031-033 - berhubung dengan bulan dalam tempoh pelaporan. Dalam pengiraan untuk suku pertama, talian 031-033 hendaklah memasukkan jumlah premium insurans untuk Januari, Februari dan Mac 2017. Pendekatan serupa digunakan untuk jenis premium insurans lain yang termasuk dalam Bahagian 1.

Pada baris 120-123 seksyen 1, paparkan amaun yang melebihi kos penanggung insurans untuk faedah berbanding premium insurans yang dikira untuk hilang upaya sementara dan bersalin. Jika tiada lebihan, biarkan baris ini kosong. Contoh bahagian 1 pengiraan premium insurans untuk suku pertama 2017 ditunjukkan dalam rajah:

Bagi setiap jenis premium insurans dalam bahagian pertama pengiraan untuk suku pertama 2017, BCC mesti ditunjukkan dalam medan berasingan. Klasifikasi kod klasifikasi belanjawan membolehkan pekerja Perkhidmatan Cukai Persekutuan merekodkan penerimaan tunai dengan betul dalam akaun peribadi syarikat atau usahawan individu. Anda telah menyatakan kepada KBK dalam pesanan pembayaran anda pembayaran premium insurans untuk Januari, Februari dan Mac 2017. Sekarang pindahkan mereka ke pengiraan premium insurans untuk suku pertama 2017. Cm.

Lampiran 1: pengiraan caruman pencen dan perubatan

Dalam Lampiran 1 hingga Bahagian 1, mencerminkan pengiraan premium insurans untuk insurans pencen dan kesihatan, serta bilangan orang yang diinsuranskan yang caruman pembayarannya telah terakru. Permohonan ini terdiri daripada empat subseksyen:

- subseksyen 1.1 "Pengiraan amaun caruman insurans untuk insurans pencen wajib";

- subseksyen 1.2 “Pengiraan premium insurans untuk insurans kesihatan wajib”;

- subseksyen 1.3 "Pengiraan amaun caruman insurans untuk insurans pencen wajib pada kadar tambahan untuk kategori pembayar caruman insurans tertentu yang dinyatakan dalam Perkara 428 Kanun Cukai Persekutuan Rusia";

- subseksyen 1.4 "Pengiraan amaun caruman insurans untuk keselamatan sosial tambahan anggota kru penerbangan pesawat penerbangan awam, serta untuk kategori pekerja tertentu organisasi industri arang batu."

Dua subseksyen pertama perlu dilengkapkan oleh semua orang yang menyediakan pengiraan premium insurans pada tahun 2017. Bentuk penunjuk subseksyen 1.1 dan 1.2 dari awal 2017. Jika perlu: buat "pecahan" untuk Januari, Februari dan Mac 2017. Mari lihat ciri-ciri mengisi medan utama bahagian ini dan berikan contoh.

Subseksyen 1.1: caruman pencen

Dalam subseksyen 1.1 Lampiran 1 hingga Bahagian 1, masukkan data tentang pengiraan asas bercukai dan amaun caruman insurans untuk insurans pencen wajib. Juga nyatakan kod tarif pembayar yang mungkin:

Kami akan menerangkan ciri-ciri mengisi baris utama bahagian ini sebagai sebahagian daripada pengiraan premium insurans untuk suku pertama 2017 dalam jadual dan menambah sampel:

Mengisi baris subseksyen 1.1 Baris subseksyen 1.1 Pengisian 010 Jumlah bilangan orang yang diinsuranskan di bawah insurans pencen wajib sejak awal 2017 (dipecahkan pada Januari, Februari dan Mac). 020 Bilangan individu yang pembayarannya anda telah mengira caruman insurans pencen dari 1 Januari 2017 hingga 31 Mac 2017. 021 Bilangan individu dari talian 020 yang bayarannya melebihi asas maksimum untuk mengira caruman pencen. Pada 2017, jumlah ini ialah 876,000 rubel (Lihat “”). 030 Jumlah pembayaran terakru dan ganjaran yang memihak kepada individu dalam tempoh dari Januari hingga Mac 2017 (termasuk). Ini merujuk kepada pembayaran yang tertakluk kepada premium insurans (fasal 1 dan 2 Perkara 420 Kanun Cukai Persekutuan Rusia). 040 Jumlah pembayaran yang tidak tertakluk kepada caruman insurans untuk insurans pencen wajib (Perkara 422 Kanun Cukai Persekutuan Rusia); 050 Asas pengiraan caruman pencen pada suku pertama 2017. 051 Asas untuk mengira caruman insurans pencen dalam jumlah yang melebihi nilai asas maksimum bagi setiap orang yang diinsuranskan: 876,000 rubel (fasal 3–6 Perkara 421 Kod Cukai Persekutuan Rusia). 060 (termasuk 61 dan 62) Jumlah caruman pencen yang dikira, khususnya:

- dalam talian 061 - dari pangkalan tidak melebihi 876,000 rubel;

- pada talian 062 – dari pangkalan melebihi 876,000 rubel.

Subseksyen 1.2: sumbangan perubatan

Subseksyen 1.2 Lampiran 1 hingga Seksyen 1 hendaklah termasuk pengiraan asas bercukai dan amaun premium insurans untuk insurans kesihatan wajib. Kami akan menerangkan prosedur untuk mengisi baris subseksyen ini sebagai sebahagian daripada pengiraan untuk suku pertama 2017 dalam jadual dan memberikan contoh pengisian:

Mengisi baris subseksyen 1.2 Subseksyen baris 1.2 Pengisian 010 Jumlah bilangan orang yang diinsuranskan dalam sistem insurans kesihatan sejak awal 2017. 020 Bilangan individu yang pembayarannya anda telah mengira premium insurans sejak awal 2017. 030 Jumlah bayaran yang memihak kepada individu dari Januari hingga Mac 2017 (termasuk). 040 Jumlah pembayaran yang tidak tertakluk kepada premium insurans untuk insurans kesihatan wajib (Perkara 422 Kanun Cukai Persekutuan Rusia). 050 Asas untuk mengira sumbangan untuk insurans kesihatan (fasal 1 Perkara 421 Kanun Cukai Persekutuan Rusia). 060 Jumlah sumbangan "perubatan" yang dikira.

Baki bahagian Lampiran No. 1 dilengkapkan dalam kes potongan premium insurans pada kadar tambahan yang disediakan untuk kategori pembayar premium insurans tertentu. Walau bagaimanapun, dalam rangka artikel ini kami tidak akan mempertimbangkan untuk mengisinya.

Lampiran 2: pengiraan sumbangan untuk hilang upaya dan bersalin

Dalam Lampiran 2 hingga Bahagian 1 pengiraan untuk suku pertama 2017, huraikan pengiraan jumlah caruman insurans untuk insurans sosial wajib sekiranya hilang upaya sementara dan berkaitan dengan bersalin. Sejak 2017, sumbangan ini juga telah dikawal oleh Perkhidmatan Cukai Persekutuan.

Dalam medan 001 Lampiran 2, nyatakan kod untuk pembayaran insurans untuk insurans sosial wajib sekiranya hilang upaya sementara dan berkaitan dengan bersalin, iaitu:

- “1” – jika bayaran langsung perlindungan insurans dibuat daripada belanjawan Dana Insurans Sosial (jika projek perintis Dana Insurans Sosial telah dilaksanakan di rantau ini, lihat “ ”);

- “2” – jika faedah dibayar oleh majikan, dan kemudian kos dikira terhadap pembayaran premium insurans.

Mari kita tafsirkan susunan mengisi baris yang tinggal di bahagian ini dan berikan sampel:

Mengisi talian permohonan 2 Talian permohonan 2 Pengisian 010 Jumlah bilangan pekerja yang diinsuranskan sejak awal tahun 2017. 020 Jumlah bayaran kepada pekerja dari Januari hingga Mac 2017 (termasuk). 030 Jumlah pembayaran yang tidak tertakluk kepada sumbangan insurans untuk insurans sosial wajib (Perkara 422 Kanun Cukai Persekutuan Rusia). 040 Jumlah bayaran dan imbuhan lain yang memihak kepada individu yang tertakluk kepada caruman insurans sosial dan melebihi had untuk tahun berikutnya (pada tahun 2017 ini adalah pembayaran melebihi 755,000 rubel untuk setiap orang). Cm. " "). 050 Asas untuk mengira sumbangan insurans untuk insurans sosial wajib, yang dibentuk dari 1 Januari hingga 31 Mac 2017. 051 Penunjuk dalam baris ini mesti dimasukkan oleh syarikat atau usahawan individu yang mempunyai lesen untuk aktiviti farmaseutikal dan memohon UTII. Dalam baris ini, mereka harus merekodkan asas untuk mengira premium insurans dari segi pembayaran memihak kepada pekerja yang mempunyai hak untuk terlibat dalam aktiviti farmaseutikal atau diterima masuk ke dalamnya. 052 Talian ini mesti diisi oleh syarikat yang membuat pembayaran kepada anak kapal kapal yang didaftarkan dalam Daftar Kapal Antarabangsa Rusia pada 2017. Dalam baris ini anda perlu merekodkan asas untuk mengira premium insurans dari segi pembayaran kepada anak kapal (subfasal 4, fasal 1, artikel 427 Kod Cukai Persekutuan Rusia). 053 Baris ini diisi hanya oleh usahawan individu yang menggunakan sistem percukaian paten (kecuali usahawan individu yang aktiviti utamanya dinyatakan dalam subfasal 19, 45–48 fasal 2 Perkara 346.43 Kod Cukai Persekutuan Rusia), yang membuat pembayaran kepada pekerja (subfasal 9 fasal 1 Seni. 427 Kod Cukai Persekutuan Rusia). Menggunakan talian ini, mereka perlu menetapkan asas untuk mengira premium insurans dari segi pembayaran kepada pekerja di bawah kontrak pekerjaan. 054 Talian ini adalah untuk organisasi dan ahli perniagaan swasta yang membayar pendapatan kepada pekerja asing yang tinggal sementara di Rusia. Menggunakan talian ini, mereka perlu menunjukkan asas untuk mengira premium insurans dari segi pembayaran yang memihak kepada pekerja tersebut. Pengecualian adalah warganegara negara dari EAEU. Mereka tidak tergolong dalam barisan ini. 060 Amaun caruman insurans yang dikira untuk insurans sosial wajib bagi suku pertama 2017. 070 Jumlah perbelanjaan untuk pembayaran perlindungan insurans untuk insurans sosial wajib (cuti sakit, faedah bersalin, dsb.). 080 Jumlah yang diterima oleh organisasi atau usahawan individu pada suku pertama 2017 daripada Dana Insurans Sosial dalam bentuk pembayaran balik perbelanjaan (untuk cuti sakit, faedah bersalin, dll.). 090 Amaun premium insurans yang perlu dibayar untuk setiap bulan suku pertama 2017.

Sekiranya jumlah sumbangan yang perlu dibayar diperoleh, maka dalam baris 090 masukkan kod "1" (iaitu, jika sumbangan ternyata lebih daripada kos faedah). Jika amaun perbelanjaan manfaat melebihi jumlah caruman terakru, maka tunjukkan kod “2” pada baris 090.

Lampiran 3: Kos Faedah

Dalam Lampiran 3 hingga Bahagian 1 pengiraan bagi suku pertama 2017, nyatakan maklumat tentang perbelanjaan untuk tujuan insurans sosial wajib. Kami bercakap tentang jenis pembayaran insurans berikut yang dibuat dalam tempoh dari 1 Januari hingga 31 Mac 2017:

- faedah hilang upaya sementara;

- faedah bersalin;

- faedah sekali sahaja untuk wanita yang berdaftar dengan organisasi perubatan pada peringkat awal kehamilan;

- faedah sekali gus untuk kelahiran anak;

- elaun penjagaan anak bulanan

- bayaran untuk hari cuti tambahan untuk menjaga kanak-kanak kurang upaya;

- faedah sosial untuk pengebumian atau pembayaran balik kos senarai perkhidmatan pengebumian yang dijamin.

Jika faedah tersebut tidak dibayar pada suku pertama 2017, maka jangan isi Lampiran 3 dan jangan serahkannya sebagai sebahagian daripada pengiraan untuk suku pertama 2017. Jika pembayaran telah dilakukan, ikuti prosedur pengisian berikut:

- pada talian 010 - 090 - tunjukkan untuk setiap jenis pembayaran bilangan kes pembayaran, bilangan hari yang dibayar, serta jumlah perbelanjaan yang ditanggung (termasuk yang dibiayai daripada belanjawan persekutuan);

- pada baris 100 - merekodkan jumlah perbelanjaan untuk pembayaran yang dinamakan (termasuk yang dibiayai daripada belanjawan persekutuan).

Andaikan bahawa pada suku pertama 2017, faedah sakit telah dibayar kepada empat pekerja. Jumlah hari pembayaran ialah 16 hari. Jumlah keseluruhan ialah 7,500 rubel (termasuk tiga hari pertama penyakit). Kemudian contoh permohonan 3 yang lengkap adalah seperti ini:

Lampiran 4: faedah belanjawan

Dalam Lampiran 4 hingga Bahagian 1 pengiraan untuk suku pertama 2017, nyatakan maklumat tentang faedah yang dibiayai daripada belanjawan persekutuan:

- pada talian 010–060 – bayaran kepada mangsa Chernobyl;

- di talian 070–120 – faedah kepada mangsa kemalangan di Persatuan Pengeluaran Mayak;

- pada talian 130–140 – bayaran kepada rakyat yang cedera akibat ujian di tapak ujian Semipalatinsk;

- pada talian 150–200 – pemindahan tunai kepada warganegara yang telah mengalami penyakit radiasi;

- pada baris 210–230 - maklumat tentang faedah yang berkaitan dengan kemasukan dalam rekod insurans orang yang diinsuranskan tempoh perkhidmatan di mana warganegara itu tidak tertakluk kepada insurans sosial wajib (Bahagian 4 Perkara 3 Undang-undang No. 255-FZ 29 Disember 2006).

Dalam baris 240–310 mencerminkan jumlah. Jika pembayaran di atas tidak dibuat, maka jangan buat Lampiran 4 dan jangan serahkan pelaporan untuk suku pertama kepada Perkhidmatan Cukai Persekutuan.

Lampiran 5: untuk organisasi IT

Lampiran 5 Bahagian 1 pengiraan bagi suku pertama 2017 dikehendaki dihasilkan hanya oleh organisasi IT yang:

- membangun dan melaksanakan program komputer atau pangkalan data mereka sendiri, melaksanakan kerja dan menyediakan perkhidmatan untuk pembangunan, penyesuaian, pengubahsuaian, pemasangan, pengujian dan penyelenggaraan program komputer dan pangkalan data;

- menerima sijil akreditasi negeri sebagai organisasi yang beroperasi dalam bidang IT;

- mempunyai purata bilangan pekerja sekurang-kurangnya tujuh orang;

- menerima pendapatan daripada aktiviti dalam bidang teknologi IT: sekurang-kurangnya 90 peratus daripada semua pendapatan mereka.

Syarikat IT yang dinamakan mempunyai hak untuk membayar premium insurans pada kadar yang dikurangkan (subfasal 3, fasal 1, fasal 5, artikel 427 Kod Cukai Persekutuan Rusia). Perlu diingat bahawa jika syarikat IT telah diwujudkan baru-baru ini dan belum ada data untuk 9 bulan 2016 (dari Januari hingga September termasuk), maka sebagai sebahagian daripada pengiraan untuk suku pertama 2017 mereka perlu menunjukkan maklumat hanya dalam lajur 3 Lampiran 5 .

Jika anda berminat untuk mengisi Lampiran 5 dengan lebih terperinci, anda boleh mencadangkan untuk bergantung pada transkrip dan sampel berikut:

Lampiran 5: untuk organisasi IT Talian permohonan 5 Pengisian 010 Purata bilangan pekerja untuk 9 bulan 2016 dan pada akhir suku pertama 2017. 020 Jumlah pendapatan ditentukan mengikut peraturan Perkara 248 Kanun Cukai Persekutuan Rusia (selama 9 bulan 2016 dan berdasarkan keputusan suku pertama 2017). 030 Jumlah pendapatan daripada aktiviti dalam bidang teknologi maklumat (selama 9 bulan 2016 dan berdasarkan keputusan suku pertama 2017). 040 Bahagian pendapatan daripada aktiviti dalam bidang IT dalam jumlah pendapatan (selama 9 bulan 2016 dan berdasarkan keputusan suku pertama 2017). 050 Tarikh dan nombor kemasukan dalam daftar organisasi bertauliah yang beroperasi dalam bidang IT (dari daftar IT Kementerian Telekom dan Komunikasi Massa Rusia).

Pada baris 040 Lampiran 5, mencerminkan bahagian pendapatan daripada aktiviti IT dalam jumlah pendapatan. Kira bahagian menggunakan formula: baris 40 = baris 30 / baris 20 x 100%.

Lampiran 6: untuk "mudah" pada tarif yang dikurangkan

Lampiran 6 Bahagian 1 pengiraan bagi suku pertama 2017 mesti dilengkapkan:

- organisasi atau usahawan individu dalam sistem cukai yang dipermudahkan, terlibat dalam bidang sosial atau perindustrian dan berhak mendapat kadar sumbangan yang dikurangkan (subfasal 5, fasal 1, subfasal 3, fasal 2, artikel 427 Kanun Cukai Persekutuan Rusia);

- usahawan individu menggabungkan sistem cukai yang dipermudahkan dan sistem percukaian paten (PTS).

Pada baris 060 Lampiran 6, perhatikan jumlah pendapatan di bawah sistem cukai ringkas dari 1 Januari hingga 31 Mac 2017, dan pada baris 070, serlahkan pendapatan secara eksklusif daripada jenis aktiviti utama di bawah sistem cukai ringkas (subfasal 3, fasal 2, artikel 427 Kanun Cukai Persekutuan Rusia). Pada talian 080, catatkan bahagian pendapatan daripada aktiviti utama mengikut sistem cukai yang dipermudahkan. Anda boleh menentukan bahagian ini menggunakan formula berikut:

Formula untuk mengira bahagian pendapatan di bawah sistem cukai yang dipermudahkan

Untuk pendapatan daripada aktiviti utama pada sistem cukai dipermudahkan = baris 070 / baris 060 ×100%

Lampiran 7: organisasi bukan untung pada sistem cukai yang dipermudahkan

Lampiran 7 Bahagian 1 pengiraan bagi suku pertama 2017 dikehendaki dibentuk oleh pertubuhan bukan untung mengenai sistem cukai mudah yang beroperasi dalam bidang perkhidmatan sosial untuk penduduk, penyelidikan dan pembangunan saintifik, pendidikan, penjagaan kesihatan, budaya dan seni dan sukan massa. Syarikat sedemikian juga mempunyai hak untuk menggunakan kadar premium insurans yang dikurangkan (subfasal 3, fasal 2, artikel 427, fasal 7, artikel 427 Kod Cukai Persekutuan Rusia).

Lampiran 8: IP pada sistem paten

Lampiran 8 Bahagian 1 pengiraan bagi suku pertama 2017 hanya terpakai kepada usahawan individu pada sistem percukaian paten. Pengecualian ialah usahawan individu pada paten yang terlibat dalam perniagaan berikut (subfasal 19, 45–48 fasal 2 artikel 346.43 Kod Cukai Persekutuan Rusia):

- pajakan hartanah yang dimiliki oleh mereka;

- perdagangan runcit melalui tingkat perdagangan atau lokasi runcit;

- perkhidmatan katering.

Dalam Lampiran 8, isikan bilangan baris 020–060 bersamaan dengan bilangan paten yang diterima oleh usahawan individu pada 2017. Mari kita terangkan prosedur untuk mengisi dan mentafsir baris aplikasi ini dan memperkenalkan contoh pengisian:

Lampiran 8: IP pada sistem paten Talian permohonan 8 Pengisian 010 Jumlah pembayaran dalam rangka aktiviti pada tahun 2017 untuk semua paten. 020 Nombor paten yang dikeluarkan kepada ahli perniagaan. 030 Kod jenis aktiviti perniagaan daripada permohonan paten. 040 Tarikh mula paten. 050 Tarikh luput paten. 060 Jumlah bayaran kepada pekerja di bawah kontrak pekerjaan sejak awal 2017: untuk Januari, Februari dan Mac 2017.

Lampiran 9: data mengenai warga asing

Dalam Lampiran 9 Bahagian 1 pengiraan untuk suku pertama 2017, tunjukkan data tentang warga asing yang tinggal sementara di Persekutuan Rusia. Walau bagaimanapun, jangan keliru: maklumat tentang warga asing - pakar yang berkelayakan tinggi, serta warganegara negeri dari EAEU tidak sepatutnya ditunjukkan dalam permohonan ini.

Menggunakan talian 020 – 080 Lampiran 9, rekod maklumat tentang semua warga asing yang pembayarannya tertakluk kepada premium insurans pada suku pertama 2017. Berikan maklumat tentang warga asing tersebut:

- talian 020–040 – nama penuh;

- talian 050 – TIN;

- talian 060 – SNILS;

- talian 070 – kod kewarganegaraan negara.

Lampiran 10: bayaran kepada pelajar

Sila isi Lampiran 10 Bahagian 1 pengiraan bagi suku pertama 2017 jika anda membayar pendapatan kepada pelajar yang bekerja dari Januari hingga Mac 2017 dalam kumpulan pelajar. Bayaran ini ditunjukkan secara berasingan kerana ia tidak tertakluk kepada caruman pencen. Walau bagaimanapun, kami perhatikan bahawa untuk ini syarat-syarat yang diberikan dalam subperenggan 1 perenggan 3 Perkara 422 Kanun Cukai Persekutuan Rusia mesti dipenuhi. Jika manfaat sedemikian tersedia, lampirkan dan serahkan kepada pengiraan premium insurans untuk suku pertama 2017 dan serahkan kepada Perkhidmatan Cukai Persekutuan:

- sijil keahlian pelajar dalam kumpulan pelajar;

- sijil daripada institusi pendidikan tentang bentuk pengajian.

Bahagian 2: ketua ladang petani

Seksyen 2 pengiraan premium insurans bagi suku pertama 2017 hendaklah diselesaikan hanya untuk ketua isi rumah petani (ladang). Bahagian ini ialah satu set penunjuk tentang jumlah premium insurans yang perlu dibayar kepada belanjawan untuk mereka. Berikut ialah maklumat yang anda perlu masukkan dalam bahagian ini:

Lampiran 1: pengiraan jumlah sumbangan untuk ketua dan ahli ladang petani

Dalam Lampiran 1 hingga Seksyen 2 pengiraan premium insurans bagi suku pertama 2017, tunjukkan maklumat secara peribadi untuk setiap ahli ladang petani, iaitu:

- dalam baris dari 010 hingga 030 - nama penuh;

- dalam talian 040 - TIN;

- dalam talian 050 – SNILS;

- dalam talian 060 - tahun lahir;

- dalam baris 070 - tarikh menyertai ladang petani pada 2017 (jika penyertaan berlaku dari Januari hingga Mac termasuk);

- dalam baris 080 - tarikh keluar dari ladang petani pada tahun 2017 (jika keluar berlaku dari Januari hingga Mac termasuk).

- selaras 090 – jumlah premium insurans yang perlu dibayar kepada bajet untuk setiap ahli ladang petani berdasarkan keputusan suku pertama 2017.

Bahagian 3: maklumat peribadi tentang setiap pekerja

Bahagian ini bertujuan untuk menggambarkan individu yang menerima pendapatan tertakluk kepada premium insurans. Bahagian tambahan membolehkan anda mengedarkan semua maklumat dengan betul. Mari kita lihat mereka dengan lebih terperinci.

Permulaan helaian 3

Pada baris 010 pengiraan awal premium insurans untuk suku pertama 2017, masukkan “0–”. Jika anda melaraskan data untuk suku pertama, maka dalam pengiraan yang dikemas kini anda perlu menunjukkan nombor pelarasan (contohnya, “1–”, “2–”, dsb.).

Dalam medan 020 helaian 3, tunjukkan kod tempoh pengebilan (pelaporan). Suku pertama sepadan dengan kod "21". Dalam medan 030, nyatakan tahun untuk tempoh pengebilan (pelaporan) yang mana maklumat diberikan - "2017".

Dalam medan 040, tunjukkan nombor siri maklumat. Dan dalam bidang 050 - tarikh pembentangan. Berikut ialah contoh:

Subseksyen 3.1: siapa yang menerima pendapatan

Dalam subseksyen 3.1 pengiraan, nyatakan data peribadi pekerja yang diberikan oleh organisasi atau usahawan individu bayaran atau ganjaran. Penjelasan untuk mengisi baris dan sampel diberikan di bawah:

Garisan subseksyen 3.1 Pengisian Pengisian 060 TIN 070 SNILS 080, 090 dan 100 Nama penuh 110 Tarikh lahir 120 Kod negara di mana individu itu adalah warganegara 130 Kod jantina: “1” – lelaki, “2” – perempuan 140 Kod jenis dokumen identiti 150 Butiran dokumen pengenalan diri (contohnya, siri dan nombor pasport) 160, 170 dan 180 Tanda orang yang diinsuranskan dalam sistem pencen wajib, insurans perubatan dan sosial: "1" - adalah orang yang diinsuranskan, "2" - bukan orang yang diinsuranskan

Subseksyen 3.2: bayaran dan caruman pencen

Subseksyen 3.2 sebagai sebahagian daripada pengiraan mesti mengandungi maklumat:

- pada pembayaran yang memihak kepada individu (contohnya, pekerja);

- atas caruman insurans terakru untuk insurans pencen wajib.

Dalam subseksyen ini, anda akan berhadapan dengan keperluan untuk mengisi lajur subseksyen 3.2.1, yang ditunjukkan dalam jadual:

Graf subseksyen 3.2.1 Pengisian 190 Nombor siri bulan dalam tahun kalendar (“01”, “02”, “03”, “04”, “05”, dsb.) untuk bulan pertama, kedua dan ketiga bagi tiga bulan terakhir pengebilan tempoh (pelaporan) masing-masing. Iaitu, dalam pengiraan untuk suku pertama 2017, anda perlu menunjukkan: 01, 02 dan 03 (Januari, Februari dan Mac). 200 Kod kategori orang yang diinsuranskan (dari Lampiran 8 hingga Prosedur untuk mengisi pengiraan untuk premium insurans, yang diluluskan oleh Perintah Perkhidmatan Cukai Persekutuan Rusia bertarikh 10 Oktober 2016 No. ММВ-7-11/551). Kod untuk pekerja di bawah kontrak pekerjaan ialah HP. 210 Jumlah bayaran kepada pekerja untuk Januari, Februari dan Mac 2017. 220 Asas untuk mengira caruman pencen tidak melebihi nilai maksimum - 876,000 rubel. 230 Jumlah bayaran di bawah kontrak sivil. 340 Jumlah premium insurans 250 Jumlah bayaran yang memihak kepada pekerja, tidak melebihi nilai had - 876,000 rubel.

Juga termasuk dalam subseksyen 3.2 adalah subseksyen lain 3.2.2. Ia perlu merekodkan pembayaran dari mana caruman pencen dikira pada kadar tambahan. Subseksyen ini mungkin kelihatan seperti ini:

Tanggungjawab: apa yang mengancam

Untuk penyerahan lewat pengiraan premium insurans bagi suku pertama 2017 tepat pada masanya, Perkhidmatan Cukai Persekutuan berhak untuk mempertanggungjawabkan syarikat atau usahawan individu dalam bentuk denda. Jumlah denda adalah 5 peratus daripada jumlah premium insurans yang perlu dibayar (bayaran tambahan) berdasarkan pengiraan bagi suku pertama. Walau bagaimanapun, perlu diingat bahawa apabila mengira denda ini, pihak berkuasa cukai akan mengalih keluar jumlah sumbangan yang dipindahkan oleh organisasi atau usahawan individu tepat pada masanya. Denda 5 peratus akan dikenakan bagi setiap bulan (penuh atau sebahagian) kelewatan dalam mengemukakan pengiraan. Dalam kes ini, jumlah denda tidak boleh melebihi 30 peratus daripada jumlah caruman dan kurang daripada 1,000 rubel. Iaitu, jika sumbangan untuk keseluruhan suku pertama 2017 dibayar tepat pada masanya, maka denda kerana lewat mengemukakan pengiraan hanya 1,000 rubel. Sekiranya hanya sebahagian daripada sumbangan dibayar dalam tempoh yang ditetapkan, maka denda akan dikira daripada perbezaan antara jumlah sumbangan yang ditunjukkan dalam pengiraan dan sebenarnya dipindahkan ke belanjawan (Perkara 119 Kanun Cukai Persekutuan Rusia).

Sekiranya pengiraan bagi suku pertama 2017 diserahkan kepada Perkhidmatan Cukai Persekutuan tepat pada masanya, tetapi terdapat percanggahan antara jumlah premium insurans dan jumlah caruman bagi setiap pekerja, maka pelaporan akan dianggap tidak diserahkan sama sekali. Selepas menerima pemberitahuan daripada Perkhidmatan Cukai Persekutuan, anda perlu membuat pembetulan pada pengiraan dalam masa lima hari bekerja. Dan kemudian tarikh penyerahan pengiraan akan dianggap sebagai tarikh apabila anda menyerahkannya buat kali pertama (perenggan 2 dan 3, perenggan 7 Perkara 431 Kod Cukai Persekutuan Rusia).

Perlu diingat bahawa kegagalan tepat pada masanya untuk menyerahkan satu pengiraan premium insurans kepada pihak berkuasa cukai tidak menjadi asas untuk menggantung transaksi pada akaun bank pembayar premium insurans. Lihat “Akaun tidak akan disekat untuk premium insurans.”.html

Kesilapan telah dibuat: apa yang perlu dilakukan

Semasa menyediakan laporan, masih terdapat risiko memasukkan data secara tidak betul. Perkara yang harus dilakukan oleh pemegang polisi dalam situasi sedemikian bergantung pada akibatnya:

- Kesilapan yang dibuat telah mengurangkan jumlah pembayaran - perlu mengemukakan "penjelasan" kepada Perkhidmatan Cukai Persekutuan, yang termasuk halaman yang diisi dengan salah dan bahagian 3. Helaian lain dilampirkan hanya jika perlu untuk membuat penambahan.

- Maklumat yang salah tidak mengubah keputusan pengiraan - penyerahan pengiraan yang dikemas kini dilakukan atas permintaan pemegang polisi.

Dengan mematuhi keperluan pendaftaran dan melaksanakan langkah pengiraan dengan betul, perusahaan akan dapat mengira premium insurans dengan betul pada tahun 2017. Arahan untuk mengisi dan cadangan berguna yang disediakan untuk anda akan membantu anda mengelakkan ralat perakaunan. Di bawah, sebagai contoh, anda boleh mengira pengiraan untuk suku pertama 2017 dalam format Excel.

Sejak 2017, lapor dan bayar. Selain sumbangan untuk kecederaan. Daripada RSV-1 dan 4-FSS biasa, pemeriksa cukai akan meluluskan borang bersatu baharu. Untuk pengiraan baharu premium insurans, lihat surat bertarikh 18 Julai 2016 No. BS-4-11/12915. Terdapat juga prosedur untuk mengisi borang baru.

Laporan baharu mengandungi 24 helaian (bagaimana anda suka itu!). Dan dibahagikan kepada tiga bahagian besar. Sebagai tambahan kepada maklumat umum tentang akruan, sumbangan, pembayaran. Terdapat helaian dan aplikasi untuk mengira faedah dan pengurangan tarif. Untuk maklumat peribadi – bahagian 3 pengiraan masa hadapan.

Pengiraan baharu termasuk semua sumbangan, kecuali kecederaan. Yang terakhir akan terus disumbangkan kepada Dana Insurans Sosial Rusia. Seperti sebelum ini, insurans sosial akan menentukan tarif berdasarkan. Dan memperuntukkan dana untuk langkah pencegahan. Anda akan membayar untuk kecederaan. Bentuknya juga berubah.

Kawalan pengiraan premium insurans menggunakan formula Perkhidmatan Cukai Persekutuan(.pdf 694Kb)Bagaimana untuk membuat pengiraan premium insurans (ERSV), arahan terperinci(.pdf 635Kb)Contoh untuk mengira ERSV menggunakan nombor nyata (lebih daripada 20 contoh)(.pdf 1092Kb)Catatan: Beberapa jawapan kepada soalan tentang mengisi sumbangan untuk separuh pertama 2017

kepada menu

Komposisi satu pengiraan baharu untuk premium insurans - ERSV

Pengiraan baharu dalam kandungannya akan menggabungkan empat bentuk sedia ada: RSV-1, RV-3, RSV-2 dan 4-FSS. Sememangnya, penunjuk pendua dan tidak perlu akan dikecualikan daripada satu pengiraan. Pengiraan akan terdiri daripada bahagian berikut:

- tajuk muka surat;

- maklumat tentang individu - bukan usahawan individu;

- data ringkasan mengenai kewajipan pembayar premium insurans;

- pengiraan premium insurans untuk insurans kesihatan wajib dan insurans perubatan;

- pengiraan caruman untuk insurans sosial wajib;

- perbelanjaan untuk insurans sosial wajib sekiranya hilang upaya sementara dan berkaitan dengan bersalin;

- penyahkodan pembayaran yang dibuat daripada dana yang dibiayai daripada belanjawan persekutuan;

- beberapa permohonan yang diperlukan untuk menggunakan kadar premium insurans yang dikurangkan;

- data ringkasan mengenai kewajipan pembayar premium insurans ketua isi rumah petani (ladang);

- pengiraan jumlah premium insurans yang perlu dibayar untuk ketua dan ahli perusahaan petani (ladang);

- maklumat peribadi tentang orang yang diinsuranskan.

Adakah anda tahu apakah kesilapan yang paling biasa dalam pengiraan premium insurans dan dalam SZV-M, yang mana laporan tidak akan diterima? SNILS pekerja yang salah. Malah nilai kod yang betul dalam laporan akan dianggap ralat jika ia berbeza daripada data Perkhidmatan Cukai Persekutuan atau dana.

kepada menu

Majikan dikehendaki mengemukakan helaian pengisytiharan berikut

1 . Semua majikan tanpa pengecualian

- tajuk muka surat;

- Seksyen 1;

- subseksyen 1.1 dan 1.2 Lampiran No. 1 hingga Seksyen 1;

- Lampiran No. 2 kepada Seksyen 1;

- bahagian 3

2 . Majikan membayar caruman pada kadar tambahan dan/atau menggunakan kadar yang dikurangkan

- subseksyen 1.3.1, 1.3.2, 1.3.3, 1.4 Lampiran No. 1 hingga Seksyen 1;

- Lampiran No. 2 kepada Seksyen 1;

- lampiran No. 5-10 kepada seksyen 1;

- bahagian 3

3 . Majikan yang menanggung perbelanjaan berkaitan dengan pembayaran insurans sosial wajib sekiranya hilang upaya sementara dan berkaitan dengan bersalin

- Lampiran No. 3 kepada Seksyen 1;

- Lampiran No. 4 kepada Seksyen 1;

kepada menu

Perkhidmatan Cukai Persekutuan menuntut penjelasan mengapa caruman dibayar sebelum tarikh tamat tempoh.

Penjelasannya mudah: tidak ada tarikh akhir "yang telah ditetapkan sebelumnya" oleh undang-undang. Terdapat undang-undang (ke-15 untuk majikan) selewat-lewatnya caruman mesti dibayar (). Sebelum tarikh ini, undang-undang tidak melarang membayar caruman. Oleh itu, ini boleh ditulis dalam nota penerangan kepada mereka yang meminta nota penerangan ini. Biarkan mereka secara perundangan memperkenalkan tarikh akhir sebelum caruman tidak boleh dibayar jika mereka tidak menyukai sesuatu.

kepada menu

Di mana untuk menghantar laporan untuk 2016

Undang-undang yang meluluskan inovasi ini tidak mengandungi peruntukan peralihan. Oleh itu, walaupun fakta bahawa penyerahan laporan tahunan masih jauh, ramai yang sudah bimbang tentang ke mana untuk menyerahkannya: kepada pihak berkuasa cukai atau kepada dana.

Apabila "memindahkan kes" daripada dana ke pejabat cukai, prosedur ini mengambil masa lebih lama daripada yang dijangkakan, itulah sebabnya banyak hutang terlepas tarikh akhir untuk kutipan yang tidak dipertikaikan. Tetapi ini tidak bermakna hutang yang tertunggak akan dimaafkan dan dilupakan. Perkhidmatan Cukai Persekutuan mengarahkan pekerja inspektorat memfailkan permohonan untuk mengutip hutang tersebut di mahkamah. Sememangnya, mematuhi semua formaliti yang diperlukan.

Bagi menyokong permohonan pemulihan perkara berikut mesti dikemukakan kepada mahkamah:

- dokumen yang mengesahkan alasan untuk kewajipan pembayar caruman,

- tarikh akhir untuk pelaksanaannya telah tiba,

- serta pematuhan dengan prosedur kutipan (pengiraan premium insurans, keputusan dana yang berkaitan berdasarkan keputusan audit, keperluan untuk pembayaran, dsb.).

Permohonan untuk kutipan boleh difailkan dengan mahkamah dalam tempoh enam bulan selepas tamat tarikh akhir untuk memenuhi keperluan pembayaran. Jika pekerja Perkhidmatan Cukai Persekutuan tidak mempunyai masa untuk pergi ke mahkamah tepat pada masanya, tarikh akhir untuk memfailkan permohonan hanya boleh dipulihkan untuk alasan yang kukuh. Selain itu, seperti yang dinyatakan oleh Perkhidmatan Cukai Persekutuan, pemindahan kuasa ke atas sumbangan kepada pihak berkuasa cukai itu sendiri bukanlah alasan yang sah.