Программа по заполнению рсв 1. Отчетность по страховым взносам, бланк. Куда сдается расчет

По итогам 9 месяцев 2016 года и за весь 2016 год страхователи должны отчитаться в органы ПФР по привычной всем форме РСВ-1 (бланк). А вот с 2017 года отчетность по взносам нужно будет сдавать в налоговые органы и уже по другой форме, которая, кстати, еще не утверждена.

Никакой новой формы РСВ-1 в 2016 году не появилось. То есть бланк РСВ-1 за 2016 год выглядит так же, как и за 2015 год. Скачать форму РСВ-1 ПФР можно с сайта справочно-правовой системы КонсультантПлюс или с сайта Пенсионного фонда .

Как заполнить РСВ-1

В бланке формы РСВ-1 ПФР необходимо заполнить (и представить контролерам) только те разделы, в которых вам есть что указывать. То есть если какой-то раздел формы у вас остается пустым, к примеру, раздел 2.4, где отражаются суммы взносов, начисленных по дополнительным тарифам, а вы таковые начислять не должны и не начисляете, то этот раздел в рамках расчета вам представлять не надо.

В обязательном порядке должны быть в РСВ-1 раздел 1 и подраздел 2.1 раздела 2, а также титульный лист (п. 3 Порядка заполнения РСВ-1). Остальные страницы включаются в расчет по необходимости. По этой причине в приведенном ниже примере заполнения формы РСВ-1 ПФР также есть не все разделы.

Таким образом, страхователь сначала заполняет в расчете необходимые разделы, а потом уже проставляет на каждой странице сквозную нумерацию.

Заполнение отчета РСВ-1: титульный лист

Заполнение РСВ-1, как и многих других форм отчетности, можно начать с титульного листа. На нем указываются:

- сведения о страхователе (регистрационный номер в ПФР, наименование / ФИО ИП, ИНН, КПП, код по ОКВЭД вида деятельности, которым занимается организация или ИП, номер контактного телефона);

- код периода, за который составлен расчет, а также календарный год, к которому этот период относится;

- количество застрахованных лиц, на которых представлены сведения в расчете, т. е. заполнены разделы 6 РСВ-1;

- среднесписочная численность.

Не забудьте также поставить дату и подпись на титульном листе. Кстати, аналогичным образом проставить «автографы» и даты нужно будет на всех страницах подготовленного вами расчета (п. 3 Порядка заполнения РСВ-1).

Как заполнить раздел 6 РСВ-1

Как ни странно, после заполнения титульного листа имеет смысл заняться заполнением раздела 6 РСВ-1. На каждое застрахованное лицо отдельно оформляется такой раздел, где отражаются:

- ФИО и СНИЛС физлица (в подразделе 6.1);

- суммы начисленных в его пользу выплат и вознаграждений (в подразделе 6.4);

- суммы начисленных с его выплат взносов на ОПС (в подразделе 6.5);

- даты начала и конца периода работы физлица за последние 3 месяца отчетного/расчетного периода (в подразделе 6.8). По этим сведениям ПФР будет определять стаж работника (п. 37 Порядка заполнения РСВ-1).

Подраздел 6.6 РСВ-1 заполняется только в том случае, если вам нужно внести корректирующие индивидуальные сведения по данному работнику (п. 35 Порядка заполнения РСВ-1). А подраздел 6.7 - если вы начисляли с выплат работников взносы по дополнительным тарифам.

Остальные разделы в РСВ-1 ПФР (бланк)

После того, как вы справитесь с разделами 6, переходите к заполнению раздела 1 РСВ-1 и подраздела 2.1. Они оба составляются на основе данных, отраженных в разделах 6. Сведения, указанные отдельно по каждому физлицу в разделах 6, в разделах 1 и 2.1 отражаются в целом по страхователю. Здесь указываются суммарные значения начисленных выплат и взносов по всем работникам за каждый месяц, в совокупности за последние 3 месяца отчетного периода, а также за период с начала года нарастающим итогом.

Образец заполнения РСВ-1 за 2016 год

Можно сколько угодно комментировать инструкцию по заполнению РСВ-1, но на примере в теме всегда разобраться проще. Поэтому ниже по ссылке вы можете скачать расчет РСВ-1 (образец) за 9 месяцев 2016 года.

Минздравсоцразвития Приказом от 15.03.2012 № 232н утвердило форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд (ПФР), страховым взносам в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР ), и порядок ее заполнения (далее - Порядок № 232н).

Новая форма расчета по начисленным и уплаченным страховым взносам (далее - Расчет) применяется начиная с представления отчетности по страховым взносам за I квартал 2012 года. Ранее Расчет подавался по форме, утвержденной Приказом Минздравсоцразвития РФ от 12.11.2009 № 894н .

Новая форма стала более детальной, информация по начисленным страховым взносам на обязательное медицинское страхование отражается в полном объеме без разбивки суммы в части начисленной и уплаченной в ФФОМС и ТФОМС.

Рассмотрим порядок заполнения формы Расчета.

Общие требования к заполнению формы Расчета

Форма РСВ-1 ПФР заполняется с использованием средств вычислительной техники или шариковой (перьевой) ручкой, черным либо синим цветом, печатными буквами.

Плательщики страховых взносов (в соответствии с нормами Закона № 212-ФЗ автономные организации являются плательщиками страховых взносов) представляют форму РСВ-1 ПФР в электронном формате с электронной цифровой подписью при условии, что:

- они производят выплаты физическим лицам;

- среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек.

В остальных случаях форма РСВ-1 ПФР подается на бумажном носителе.

Форма заполняется на основании данных бухгалтерского учета. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Исправление ошибок производится следующим образом: перечеркивается неверное значение показателя, рядом вписывается правильное значение. Под исправлением проставляется подпись плательщика или его представителя и указывается дата исправления. Все исправления заверяются печатью организации. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения Расчета производится сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист , разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. В случае если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со ст. 58 Закона № 212-ФЗ .

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 раздела 1 Расчета (в случае если в расчетном периоде было произведено доначисление страховых взносов).

Раздел 5 Расчета заполняется и представляется плательщиками-организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

Заполнение титульного листа формы Расчета

Исходя из положений п. 4 , 5 Порядка № 232н , а также регистрационных сведений учреждения титульный лист будет заполнен следующим образом. Заметим, что он заполняется плательщиком страховых взносов, за исключением раздела «Заполняется работником ПФР».

Поле «Регистрационный номер страхователя в ПФР».

При представлении первичного Расчета в этом поле проставляются нули (000).

При подаче в территориальный орган ПФР Расчета, в котором отражены изменения (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган ПФР (например: 001, 002, 003…10 и т. д.).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения) (п. 4.1 Расчета ).

Поле «Отчетный период (код)».

Проставляется период, за который представляется Расчет. Соответственно, I квартал обозначается кодом 03, полугодие - 06, 9 месяцев - 09 и форма Расчета, представляемая за год, обозначается цифрой 12.

Поле «Календарный год» - указывается календарный год, за отчетный период которого представляется Расчет (уточненный расчет). В поле «Календарный год» Расчета, в котором отражаются показатели, сформированные за 2012 год, показывается 2012.

Поле «Наименование организации, обособленного подразделения /Ф. И. О. индивидуального предпринимателя, физического лица» - указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая приводится) обособленного подразделения.

Поле «ИНН».

Указывается ИНН (идентификационный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного согласно законодательству РФ, по месту нахождения на территории РФ. Если автономному учреждению присвоен 10-значный ИНН, в последних двух ячейках зоны из 12 ячеек, отведенных для записи показателя ИНН, следует проставить прочерк.

Поле «КПП»

Указывается КПП (код причины постановки на учет по месту нахождения организации) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного согласно законодательству РФ, по месту нахождения на территории РФ. КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного согласно законодательству РФ, по месту нахождения обособленного подразделения на территории РФ.

Поле «ОГРН (ОГРНИП)».

Указывается основной государственный регистрационный номер в соответствии со свидетельством о государственной регистрации юридического лица, образованного согласно законодательству РФ по месту нахождения на территории РФ. При заполнении ОГРН организации, который состоит из 13 знаков, в последних двух ячейках зоны из 15 ячеек, отведенных для записи показателя ОГРН, проставляется прочерк.

Поле «Код по ОКАТО».

Код Общероссийского классификатора объектов административно-территориального деления указывается на основании информационного письма органа государственной статистики.

Поле «Код по ОКВЭД» - указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) по основному виду экономической деятельности плательщика.

Поле «Номер контактного телефона» - указывается городской или мобильный телефон плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Каждая ячейка заполняется без применения знаков «тире» и «скобка».

В полях, отведенных для адреса регистрации, указываются индекс, населенный пункт, район, регион, улица, дом, корпус - юридический адрес плательщика страховых взносов.

Поле «Количество застрахованных лиц» - указывается количество застрахованных лиц, по которым должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

Поле «Среднесписочная численность» - указывается среднесписочная численность работников, рассчитанная в порядке, ежегодно определяемом приказами Федеральной службы государственной статистики.

Информация о количестве страниц представляемого Расчета и количестве листов с приложением подтверждающих документов указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах».

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» в полях «плательщик страховых взносов» , «представитель плательщика страховых взносов» , «правопреемник» отражается следующая информация: в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется «3».

Поле «Ф. И. О. руководителя организации» - указываются фамилия, имя, отчество руководителя организации полностью. При подаче расчета представителем в соответствующем поле указываются фамилия, имя, отчество представителя - физического лица в соответствии с документом, удостоверяющим личность, или наименование юридического лица в соответствии с учредительными документами, если представителем плательщика является юридическое лицо.

В полях «Подпись» , «Дата» проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

Как видно из представленной выше информации, титульный лист новой формы Расчета заполняется так же, как и раньше.

Заполнение раздела 1 «Расчет по начисленным и уплаченным страховым взносам»

Предлагаем рассмотреть порядок заполнения разделов 1 и 2 формы Расчета на конкретном примере.

Автономное учреждение на начало отчетного периода - 2012 г. не имело переплаты по страховым взносам. В I квартале учреждением было произведено начисление страховых взносов в следующих объемах:

| Месяц | Сумма выплат |

Страховые взносы на обязательное медицинское страхование | Итого | ||

| страховая часть | накопительная часть | ||||

| Январь | 64 000 | 24 000 | 20 400 | 108 400 | |

| Февраль | 48 000 | 18 000 | 15 300 | 81 300 | |

| Март | 72 000 | 27 000 | 22 950 | 121 950 | |

| Итого | 184 000 | 69 000 | 58 650 | 311 650 | |

Уплата начисленных страховых взносов за март была произведена 10 апреля 2012 г. В организации работают лица, рожденные позднее 1967 г. Инвалидов в организации нет. Организация находится на общей системе налогообложения и применяет основной тариф страховых взносов (код тарифа 01).

Исходя из условий примера, рассмотрим правила заполнения раздела 1 формы Расчета.

|

Наименование показателя | Код строки | Страховые взносы на обязательное пенсионное страхование |

Страховые взносы на обязательное медицинское страхование |

|

| страховая часть | накопительная часть | |||

| 1 | 2 | 3 | 4 | 5 |

| Остаток страховых взносов, подлежащих уплате на начало расчетного периода (+) задолженность, (-) переплата | 100 | - | - | - |

Строка «Остаток страховых взносов, подлежащих уплате на начало расчетного периода» равна сумме страховых взносов из строки 150 Расчета за предыдущий расчетный период (п. 6.1 Порядка № 232н ).

| Наименование показателя | Код строки | Страховые взносы на обязательное пенсионное страхование |

Страховые взносы на обязательное медицинское страхование |

||

| страховая часть | накопительная часть | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Начислено страховых взносов с начала расчетного периода | 110 | 184 000 | 69 000 | 58 650 | |

| в том числе за последние три месяца отчетного периода | 1-й месяц | 111 | 64 000 | 24 000 | 20 400 |

| 2-й месяц | 112 | 48 000 | 18 000 | 15 300 | |

| 3-й месяц | 113 | 72 000 | 27 000 | 22 950 | |

| Итого подлежит уплате за последние 3 месяца | 114 | 184 000 | 69 000 | 58 650 | |

| (строка 111 + строка 112 + строка 113) | |||||

При заполнении формы следует учитывать контрольные соотношения (приведены в п. 6.2 Порядка № 232н ).

| Строка 110 «Начислено страховых взносов с начала расчетного периода» | = | сумма значений строки 110 Расчета за предыдущий отчетный период календарного года и строки 114 представляемого Расчета = сумма соответствующих данных раздела 2 (по каждому коду тарифа) представляемого Расчета |

| Строка 110 графы 3 | = | сумма значений строк 250 и 252 графы 3 раздела 2 по всем кодам тарифов |

| Строка 110 графы 4 | = | строка 251 графы 3 раздела 2 по всем кодам тарифов |

| Строка 110 графы 5 | = | строка 276 графы 3 раздела 2 по всем кодам тарифов |

| Строка 111 графы 3 | = | сумма значений строк 250 и 252 графы 4 раздела 2 по всем кодам тарифов |

| Строка 111 графы 4 | = | строка 251 графы 4 раздела 2 по всем кодам тарифов |

| Строка 111 графы 5 | = | строка 276 графы 4 раздела 2 по всем кодам тарифов |

| Строка 112 графы 3 | = | сумма значений строк 250 и 252 графы 5 раздела 2 по всем кодам тарифов |

| Строка 112 графы 4 | = | строка 251 графы 5 раздела 2 по всем кодам тарифов |

| Строка 112 графы 5 | = | строка 276 графы 5 раздела 2 по всем кодам тарифов |

| Строка 113 графы 3 | = | сумма значений строк 250 и 252 графы 6 раздела 2 по всем кодам тарифов |

| Строка 113 графы 4 | = | строка 251 графы 6 раздела 2 по всем кодам тарифов |

| Строка 113 графы 5 | = | строка 276 графы 6 раздела 2 по всем кодам тарифов |

| Строка 114 | = | сумма значений строк 111 - 113 соответствующих граф |

Сумма доначисленных в отчетном периоде страховых взносов как по актам проверок (камеральной и (или) выездной), так и организацией самостоятельно вследствие выявления факта неотражения или неполноты отражения сведений и ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды, отражается по строке 120 формы Расчета (п. 6.3 Порядка № 232н ). Контрольные соотношения данной строки с другими строками можно посмотреть в п. 6.2 Порядка № 232н . Поскольку в самом начале комментария мы оговорили, что порядок заполнения формы расчета будет рассматриваться нами через призму приведенного примера, а в примере сумма к доначислению не предусмотрена, мы не будем останавливаться на заполнении этой строки.

| Уплачено с начала расчетного периода, в том числе | 140 | 112 000 | 42 500 | 35 700 | |

| в последние три месяца отчетного периода | 1-й месяц | 141 | 64 000 | 24 500 | 20 400 |

| 2-й месяц | 142 | 48 000 | 18 000 | 15 300 | |

| 3-й месяц | 143 | - | - | - | |

| итого | 144 | 112 000 | 42 500 | 35 700 | |

| (строка 141 + строка 142 + строка 143) | |||||

| за предыдущие расчетные периоды | 145 | - | - | - | |

Заметим, что в строке 140 «Уплачено с начала расчетного периода» отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода. Значение этой строки рассчитывается как сумма значений строк 145 и 144. В строке 145 указываются суммы страховых взносов, уплаченные в текущем отчетном периоде за предыдущие расчетные периоды. Поскольку в нашем примере форма составляется на I квартал, по строке 145 ставится прочерк. Если бы форма составлялась за II квартал, в ней отражались бы суммы, уплаченные организацией в I квартале.

Остаток страховых взносов, подлежащих уплате на конец отчетного периода, отражается по строке 150 и равен разности строк 130 и 140.

Заполнение раздела 2 «Расчет страховых взносов по тарифу» формы Расчета

В этом разделе формы отражается информация по начисленным в расчетном периоде страховым взносам отдельно в части обязательного пенсионного страхования и обязательного медицинского страхования.

В поле «Код тарифа» указывается код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению к Порядку № 232н. В случае если в течение отчетного периода применялось более одного тарифа, в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода. При этом значения строк 201 - 276 для включения в состав других разделов Расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы раздела 2, включенной в Расчет.

| Наименование показателя | Код строки |

Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода | |||

| 1-й месяц | 2-й месяц | 3-й месяц | ||||

| Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии со ст. 7 Закона № 212-ФЗ и с межгосударственными соглашениями | 1966 г. р. и старше | 201 | - | - | - | - |

| 1967 г. р. и моложе | 202 | 1 150 000 | 400 000 | 300 000 | 450 000 | |

| Иностранные граждане и лица без гражданства, временно проживающие/пребывающие на территории Российской Федерации | 203 | - | - | - | - | |

По строкам 201 - 260 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование.

По строкам 211 - 213 отражаются суммы выплат и иных вознаграждений, не подлежащих обложению страховыми взносами в соответствии с Законом № 212-ФЗ и с межгосударственными соглашениями. Для упрощения примера мы предположили, что таких выплат в I квартале 2012 года не было.

По строкам 231 - 233 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц для начисления страховых взносов, превышающие предельную величину базы, устанавливаемую ежегодно Правительством РФ, в соответствии с ч. 5 ст. 8 Закона № 212-ФЗ (в отношении каждого физического лица она устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода).

База для начисления страховых взносов на обязательное пенсионное страхование для лиц 1967 года рождения и моложе отражается по строке 241.

| Наименование показателя | Код строки |

Всего с начала расчетного периода |

В том числе за последние три месяца отчетного периода |

|||

| 1-й месяц | 2-й | 3-й | ||||

| База для начисления страховых взносов на обязательное пенсионное страхование |

1966 г. р. и старше (строка 201 + строка 203 - строка 211 - строка 213 - строка 221 - строка 223 - строка 231 - строка 233) | 240 | 1 150 000 | 400 000 | 300 000 | 450 000 |

|

1967 г. р. и моложе (строка 202 - строка 212 - строка 222 - строка 232) | 241 | - | - | - | - | |

Значение строки 240 определяется по формуле: строка 202 минус строка 212 минус строка 222 минус строка 232.

Сумма по начисленным страховым взносам в части пенсионного страхования отражается по строкам 250 - 252.

Значения граф строки 250 «Начислено страховых взносов на обязательное пенсионное страхование - страховая часть» равняются сумме значений соответствующих граф строки 240, умноженных на тариф для данной возрастной группы на страховую часть пенсии и соответствующих граф строки 241, умноженных на тариф для данной возрастной группы на страховую часть пенсии.

Значения граф строки 251 «Начислено страховых взносов на обязательное пенсионное страхование - накопительная часть» равняются произведению значений соответствующих граф строки 241 и тарифа для данной возрастной группы на накопительную часть пенсии.

Расчет страховых взносов по обязательному медицинскому страхованию отражается по строкам 271 - 276.

По строке 271 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 7 Закона № 212-ФЗ , а также с межгосударственными соглашениями, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода, подлежащие обложению страховыми взносами на обязательное медицинское страхование.

По строке 272 отражаются суммы, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с ч. 1 , 2 ст. 9 Закона № 212-ФЗ и с межгосударственными соглашениями.

По строке 274 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц для начисления страховых взносов, превышающие предельную величину базы, устанавливаемую ежегодно Правительством РФ, в соответствии с ч. 5 ст. 8 Закона № 212-ФЗ .

По строке 275 отражается база для начисления страховых взносов на обязательное медицинское страхование, которая определяется по формуле: строка 271 минус строка 272 минус строка 273 минус строка 274.

Значения граф строки 276 «Начислено страховых взносов на обязательное медицинское страхование» определяются как произведение значений соответствующих граф строки 275 и тарифа, установленного для уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования.

Заполнение подраздела 3.6 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

Этот раздел формы заполняют автономные организации, применяющие УСНО и использующие пониженные тарифы при расчете сумм страховых взносов.

В строке 361 указывается общая сумма доходов, определяемая в соответствии со ст. 346.15 НК РФ нарастающим итогом с начала отчетного (расчетного) периода.

В строке 362 указывается сумма доходов от реализации продукции и (или) оказания услуг по основному виду экономической деятельности.

Показатель строки 363 рассчитывается как отношение значений строк 362 и 361, умноженное на 100.

Заполнение раздела 4 «Суммы доначисленных страховых взносов с начала расчетного периода» формы Расчета

Раздел заполняется плательщиками, доначислившими страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды.

В таблице указываются год, месяц и сумма доначисленных страховых взносов по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном периоде вступили в силу решения о привлечении к ответственности.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды, плательщик может отразить суммы самостоятельно доначисленных страховых взносов.

Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Сегодня индивидуальный предприниматель, а также юридическое лицо обязаны предоставлять в Пенсионный фонд (территориальное его отделение) не только индивидуальные сведения, но также справку по форме РСВ-1.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Данный документ содержит достаточно большое количество информации, передача которой строго обязательна не только в ПФР, но также фонд ОМС.

Необходимо в обязательном порядке соблюдать сроки представления данного документа. В противном случае предприятие (или ИП) будет оштрафовано – согласно действующему на территории РФ законодательству.

Основные сведения

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Всевозможные понятия и определения, касающиеся , отображаются в различных нормативных документах, а также действующем законодательстве.

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

Данный документ отображает все суммы, которые были направлены на следующие цели:

Длительность расчётного периода для РСВ-1 составляет 12 календарных месяцев. Длительность отчетных периодов – 12, 9, 6, 3 месяцев.

При этом данный документ должен сдаваться ежеквартально. Вся информация поступает нарастающим итогом с самого начала календарного года.

Законодательством определены следующие сроки подачи РСВ-1:

Если же организация была создана в середине года, то РСВ-1 подавать ей также обязательно.

Необходимо сделать это после завершения квартала, в котором она была зарегистрирована и начала вести коммерческую деятельность, осуществлять отчисления за физических лиц в соответствующие фонды.

Кто должен сдавать

Перечень организаций, а также лиц, обязанных сдавать РСВ-1, оглашается в законодательстве РФ.

Так, в Пенсионный фонд Российской Федерации данный документ в установленные сроки обязаны сдавать:

Нормативная база

Нормативная база, касающаяся документа по форме РСВ-1, достаточно обширна. Она включает в себя следующее:

- – данным ПП определяется величина суммы, с учетом которой формируются страховые взносы (на 2019 год сумма составляла 624 000 руб.).

С течением времени в нормативную базу вносились различного рода поправки. Большую часть из них включили именно в Федеральный закон №333 от 02.12.13 г.:

Имеются один важный нюанс – пониженные тарифы применены только к определенным видам деятельности и организациям:

- благотворительной;

- аптечной;

- ИП, применяющим патентную систему налогообложения.

При этом пониженную ставку можно использовать только до 2019 года. Также к нормативной базе, касающейся РСВ-1, следует отнести:

| Внесены некоторые поправки в законы – , | |

| Внесены поправки в законы №212-ФЗ, |

В скором времени пенсионное законодательство будет подвержено реформированию. Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет РСВ-1 в ПФР.

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

Существующие способы подачи

Справку РСВ-1 можно сдавать:

- в электронной форме;

- на бумажном носителе.

Имеется один важный нюанс, касающийся сдачи данной отчетности. В бумажной форме подача РСВ-1 возможна только в том случае, если в компании (или у ИП) составляет менее 25 человек.

Если же данный лимит превышен, то необходимо составлять электронную версию документа.

Но даже если документ подается не через специальную систему, созданную для оборота важных документов между государственными учреждениями и предприятиями, сдающему требуется представить в соответствующие органы не только два распечатанных бумажных экземпляра РСВ-1, но также электронный документ на флэш-карте.

Потому лучше всего заранее подготовить все необходимое, выполнить требуемые расчеты на персональном компьютере через Word или Excel.

Также имеются некоторые отличия касательно места, куда необходимо подавать данную бумагу. Следует подавать РСВ-1:

Если же предприятие представляет собой структурное подразделение более крупной компании и имеет свой собственный баланс, расчетный счет, то они представляют РСВ-1 по месту своего фактического положения.

Проверка отчета онлайн

Формирование РСВ-1 не так уж просто. Именно по этой причине в интернете появилось большое количество самых разных специализированных ресурсов, позволяющих при помощи различных программ проверить верность заполнение формы.

Чаще всего для этого используются следующие приложения:

- CheckXML.

- CheckXML-UFA.

Причем большая часть ресурсов применяет только актуальные программы, использование устаревших исключено.

Если в процессе тестирования в документе, загруженном на сайт, была обнаружена какая-либо ошибка, сотрудничающие с ресурсом специалисты смогут помочь внести все необходимые исправления – при этом конфиденциальность гарантирована.

Видео: страховые взносы в фонды (ПФР, ФСС, ОМС)

В разработке многих подобных средств онлайн-проверки участвовали специалисты ПФР, ФСС и ИФНС. Следует искать подтверждение этому на страницах сайта.

Штраф за несвоевременное предоставление РСВ-1

Законодательством на территории РФ предполагается штраф за не сдачу формы РСВ-1 в установленные сроки. Величина его не очень велика.

Тем не менее, сроки отчетности срывать не стоит, так как непредставление расчета вовремя может привести к достаточно серьезным проблемам с налоговыми органами.

Например, ФНС может инициировать камеральную проверку, восприняв непредставление РСВ-1 как попытку предприятия скрыть свои доходы от государства.

Штрафы за непредставление формы РСВ-1 имеют следующую величину:

Реформы законодательства также коснулись и штрафов. Так, с 2019 года в расчёт формы рассматриваемого типа обязательно включаются сведения персонифицированного учета.

За отсутствие данной информации в отчетной документации опять же налагается штраф, отдельно. Размер его составляет 5% от суммы взносов, которые были начислены за последние три месяца периода отчетности.

Важным нюансом, касающимся данного штрафа, является отсутствие минимальной и максимальной величины. Это очень важно помнить, так как порой сумма может оказаться просто неподъемной.

Потому лучше всего своевременно предоставлять в соответствующие органы всю требуемую информацию. Это позволит избежать серьезных финансовых потерь.

При этом Минтруд запрещает взыскание за одно нарушение более одного раза. Но судебная практика касательно данной ситуации полностью отсутствует.

Потому пока не ясно, как поведут себя при наличии подобного рода штрафов территориальные отделения Пенсионного фонда.

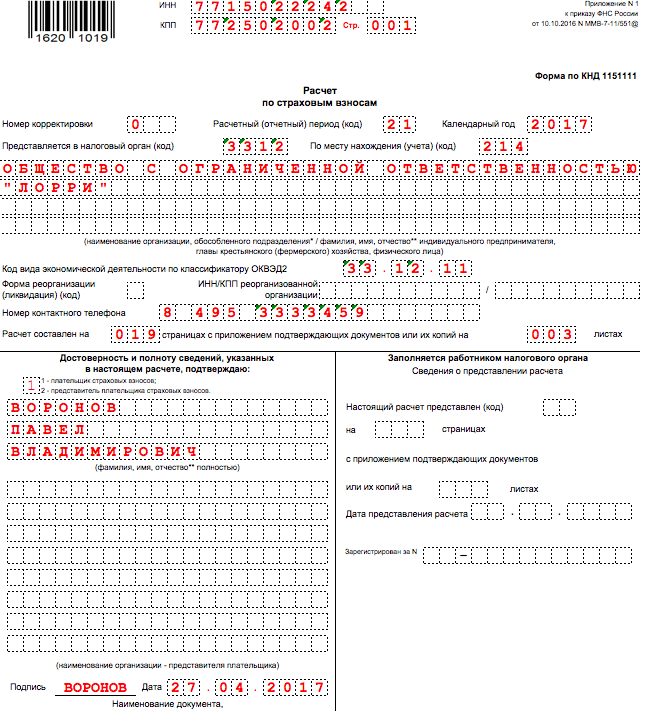

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

Изменения в отчетности по страховым взносам с 2017 года

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- снижение административной нагрузки на бизнес за счет уменьшения количества контролирующих органов;

- оптимизация отчетности;

- улучшение качества проверок.

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ».

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

Какие разделы расчета по страховым взносам заполнять Лист (или раздел) расчета Кто составляет Титульный лист Все страхователи Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам Раздел 2 и приложение 1 к разделу 2 Главы крестьянских фермерских хозяйств Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам Приложения 5 - 8 к разделу 1 Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) Приложение 9 к разделу 1 Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ Приложение 10 к разделу 1 Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах Приложения 3 и 4 к разделу 1 Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) Заполнения расчета по страховым взносам за 1 квартал 2017 года: правила

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

- каждое поле предназначено для определенного показателя, дополнять другой информацией нельзя;

- страницы оформляются в соответствующих ячейках таким образом: «001», «002»… «033»;

- для десятичной дроби выделено два поля: в первую вписывается целая часть, а во вторую – остаток;

- текстовые поля заполняются слева направо, начиная с первого окошка;

- стоимостные показатели указываются в рублях и копейках, разделенных точкой;

- при заполнении документа на компьютере используется шрифт Courier New (16-18 кегль);

- в полях для количественных и суммовых показателей ставьте «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знако-местах поля ставьте прочерк. Однако заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

Титульный лист

Титульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

ИНН и КПП

Идентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

Расчетный (отчетный) период

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

Код ИФНС

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса .

Код места предоставления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Наименование

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

Форма реорганизации или ликвидации

Значение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведений

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющимся ИП»

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Имейте в виду, что лист «Сведения о физическом лице, не являющимся ИП» не касается организаций и ИП. В составе расчета по страховым взносам за 1 квартал 2017 года они его не заполняют и не сдают.

Раздел 1: сводные данные по страховым взносам

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2017 года КБК нужно показать в отдельных полях. Классификация кодов бюджетной классификации позволяет сотрудникам ФНС правильно фиксировать денежные поступления на лицевом счете компании или ИП. КБК вы указывали в платежных поручениях на уплату страховых взносов за январь, февраль и март 2017 года. Теперь перенесите их в расчет по страховым взносам за первый квартал 2017 года. См. « ».

Приложение 1: расчет пенсионных и медицинских взносов

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Подраздел 1.1: пенсионные взносы

В подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

Заполнение строк подраздела 1.1 Строка подраздела 1.1 Заполнение 010 Общее количество застрахованных лиц по обязательному пенсионному страхованию с начала 2017 года (с «разбивкой» на январь, февраль и март). 020 Количество физлиц, с выплат которым вы исчислили пенсионные страховые взносы с 1 января 2017 по 31 марта 2017 года. 021 Количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов. В 2017 года эта сумма – 876 000 рублей (См. « »). 030 Суммы начисленных выплат и вознаграждений в пользу физлиц в период с января по март 2017 года (включительно). Имеются в виду выплаты, которые являются объектом обложения страховыми взносами (п.1 и 2 ст. 420 НК РФ). 040 Суммы выплат, не облагающиеся страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ); 050 База для расчета пенсионных взносов в 1 квартале 2017 года. 051 База для расчета пенсионных страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы: 876 000 рублей (п. 3–6 ст. 421 НК РФ). 060 (включая 61 и 62) Суммы исчисленных пенсионных взносов, в частности:

- по строке 061 - с базы, не превышающей 876 000 рублей;

- по строке 062 – с базы, превышающей 876 000 рублей.

Подраздел 1.2: медицинские взносы

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

Заполнение строк подраздела 1.2 Строка подраздела 1.2 Заполнение 010 Общее количество застрахованных людей в системе медицинского страхования с начала 2017 года. 020 Количество физлиц, с выплат которым вы исчислили страховые взносы с начала 2017 года. 030 Суммы выплат в пользу физлиц с января по март 2017 года (включительно). 040 Суммы выплат, которые не облагаются страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ). 050 База для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). 060 Суммы исчисленных «медицинских» взносов.

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

Приложение 2: расчет взносов по нетрудоспособности и материнству

В приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

- «1» – если производятся прямые выплаты страхового обеспечения из бюджета ФСС (если в регионе внедрен пилотный проект ФСС, см. « »);

- «2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

Заполнение строк приложения 2 Строка приложения 2 Заполнение 010 Общее количество застрахованных сотрудников с начала 2017 года. 020 Суммы выплат в пользу сотрудников с января по март 2017 года (включительно). 030 Суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ). 040 Суммы выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (в 2017 году это выплаты сверх 755 000 рублей в отношении каждого человека). См. « »). 050 База для расчета страховых взносов на обязательное социальное страхование, сформированная с 1 января по 31 марта 2017 года. 051 Показатель в эту строку должны вносить компании или ИП, имеющий лицензию на фармацевтическую деятельность и применяющие ЕНВД. В этой строке им следует зафиксировать базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней. 052 Эту строку должны заполнить компании, производящие в 2017 году выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов. В этой строке нужно зафиксировать базу для расчета страховых взносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ). 053 Эту строку заполняют только ИП, применяющие патентную систему налогообложения (за исключением ИП, ведущие виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ), которые производят выплаты сотрудникам (подп. 9 п. 1 ст. 427 НК РФ). По этой строке им нужно зафиксировать базу для расчета страховых взносов в части выплат наемным работникам по трудовым договорам. 054 Это строка для организаций и частных бизнесменов, выплачивающих доходы временно пребывающим в России иностранным сотрудникам. По этой строке им нужно показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение – граждане стран из ЕАЭС. Они к этой строке не относятся. 060 Суммы исчисленных страховых взносов на обязательное социальное страхование за 1 квартал 2017 года. 070 Суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию (больничные, декретные пособия и т. д.). 080 Суммы, которые в первом квартале 2017 года организация или ИП получили от ФСС в виде возмещения расходов (на оплату больничных, пособий по беременности и родам и т. д.). 090 Сумма страховых взносов к уплате за каждый месяц 1 квартала 2017 года.

Если получилась сумма взносов к уплате, то в строке 090 ставьте код «1» (то есть, если взносы оказались больше расходов на пособия). Если сумма расходов пособия превысила сумму начисленных взносов, то по строке 090 отразите код «2».

Приложение 3: расходы на пособия

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком

- оплата дополнительных выходных дней для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

- по строкам 010 – 090 – покажите по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т. ч. те, которые финансируют из федерального бюджета);

- по строке 100 – зафиксируйте итоговую сумму расходов на названные выплаты (в т. ч. те, которые финансируются из федерального бюджета).

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

Приложение 4: пособия из бюджета

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

- по строкам 010–060 – выплаты чернобыльцам;

- по строкам 070–120 – пособия пострадавшим вследствие аварии на ПО «Маяк»;

- по строкам 130–140 – выплаты гражданам, пострадавшим вследствие испытаний на Семипалатинском полигоне;

- по строкам 150–200 – денежные перечисления гражданам, перенесшим лучевую болезнь;

- по строкам 210–230 – сведения о пособиях, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (ч. 4 ст. 3 Закона от 29.12.2006 № 255-ФЗ).

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте.

Приложение 5: для IT-организаций

Приложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

- сами разрабатывают и реализуют свои компьютерные программы или базы данных, выполняют работы и оказывают услуги по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- получили свидетельство о госаккредитации в качестве организации, осуществляющей деятельность в области IT;

- имеют среднесписочную численность работников не менее семи человек;

- получают доходы от деятельности в сфере IT-технологий: не менее 90 процентов от всех своих доходов.

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5.

Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец:

Приложение 5: для IT-организаций Строка приложения 5 Заполнение 010 Среднесписочная численность сотрудников за 9 месяцев 2016 года и по итогам первого квартала 2017 года. 020 Общая сумму доходов, определенную по правилам статьи 248 Налогового кодекса РФ (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). 030 Сумма доходов от деятельности в сфере информационных технологий (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). 040 Доля доходов от деятельности в сфере IT в общей сумме доходов (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). 050 Дату и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области IT (из IT-реестра Минкомсвязи России).

По строке 040 приложения 5 отразите долю доходов от деятельности в сфере IT в общей сумме доходов. Долю рассчитайте по формуле: строка 40 = строка 30 / строка 20 x 100%.

Приложение 6: для «упрощенцев» при пониженных тарифах

Приложение 6 раздела 1 расчета за 1 квартал 2017 года нужно заполнить:

- организациям или ИП на УСН, занятым в социальной или производственной сфере и имеющим право на пониженный тариф взносов (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ);

- индивидуальным предпринимателям, совмещающим УСН и патентную систему налогообложения (ПСН).

По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп. 3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН. Эту долю вы можете определить по такой формуле:

Формула расчета доли доходов при УСН

Для доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100%

Приложение 7: некоммерческие организации на УСН

Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп. 3 п. 2 ст. 427, п. 7 ст. 427 НК РФ).

Приложение 8: ИП на патентной системе

Приложение 8 раздела 1 расчета за 1 квартал 2017 года касается только индивидуальных предпринимателей на патентной системе налогообложения. Исключение – ИП на патенте, занятые следующим бизнесом (подп. 19, 45–48 п. 2 ст. 346.43 НК РФ):

- сдача в аренду недвижимости, принадлежащую им на праве собственности;

- розничная торговля через торговые залы или торговые места;

- услуги общественного питания.

В приложении 8 заполняйте такое количество строк 020–060, сколько патентов ИП получил в 2017 году. Поясним порядок заполнения и расшифровку строк этого приложения и ознакомим с примером заполнения:

Приложение 8: ИП на патентной системе Строка приложения 8 Заполнение 010 Общая сумма выплат в рамках деятельности в 2017 году на всех патентах. 020 Номер выданного бизнесмену патента. 030 Код вида предпринимательской деятельности из заявления на выдачу патента. 040 Дата начала действия патента. 050 Дата окончания действия патента. 060 Суммы выплат работникам по трудовым договорам с начала 2017 года: за январь, за февраль и за март 2017 года.

Приложение 9: данные об иностранцах

В приложении 9 раздела 1 расчета за 1 квартал 2017 года покажите данные об иностранцах, временно пребывающих в РФ. Однако не запутайтесь: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не следует.

По строкам 020 – 080 приложения 9 зафиксируйте информацию по всем иностранцам, выплаты которым в 1 квартале 2017 года облагались страховыми взносами. Укажите сведения о таких иностранцах:

- строки 020–040 – ФИО;

- строка 050 – ИНН;

- строка 060 – СНИЛС;

- строка 070 – код страны гражданства.

Приложение 10: выплаты студентам

Приложение 10 раздела 1 расчета за 1 квартал 2017 года заполняйте, если выплачивали доходы студентам, которые работали с января по март 2017 года в студенческих отрядах. Эти выплаты показываются отдельно, поскольку они не облагаются пенсионными взносами. Однако, заметим, что для этого должны соблюдаться условия, приведенные в подпункте 1 пункта 3 статьи 422 НК РФ. Если такая льгота имеется, то к расчету по страховым взносам за 1 квартал 2017 года приложите и сдайте в ИФНС:

- справку учащегося о членстве в студенческом отряде;

- справку из учебного заведения о форме обучения.

Раздел 2: главы КФХ

Раздел 2 расчета по страховым взносам за 1 квартал 2017 года формируйте только главам крестьянских (фермерских) хозяйств. Этот раздел представляет из себя свод показателей о суммах страховых взносов к уплате в бюджет за них. Вот какие данные внесите в этот раздел:

Приложение 1: расчет сумм взносов за главу и членов КФХ

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

- в строках с 010 по 030 – Ф. И. О.;

- в строке 040 – ИНН;

- в строке 050 – СНИЛС;

- в строке 060 – год рождения;

- в строке 070 – дату вступления в члены КФХ в 2017 году (если вступление имело место с января по март включительно);

- в строке 080 – дату выхода в 2017 году из состава КФХ (если выход имел место с января по март включительно).

- в строке 090 – суммы страховых взносов к уплате в бюджет за каждого члена КФХ по итогам 1 квартала 2017 года.

Раздел 3: персонифицированные сведения о каждом работнике

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

Начало листа 3

По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

Подраздел 3.1: кто получал доход

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

Строки подраздела 3.1 Заполнение Заполнение 060 ИНН 070 СНИЛС 080, 090 и 100 ФИО 110 Дата рождения 120 Код страны, гражданином которой является физическое лицо 130 Код пола: «1» – мужской, «2» – женский 140 Код вида документа, удостоверяющего личность 150 Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) 160, 170 и 180 Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом

Подраздел 3.2: выплаты и пенсионные взносы

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

- о выплатах в пользу физических лиц (например, наемных работников);

- о начисленных страховых взносах на обязательное пенсионное страхование.

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

Графы подраздела 3.2.1 Заполнение 190 Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2017 года нужно показать: 01, 02 и 03 (январь, февраль и март). 200 Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. 210 Сумма выплат в пользу работников за январь, февраль и март 2017 года. 220 База для расчета пенсионных взносов, не превышающую предельную величину - 876 000 рублей. 230 Сумма выплат по гражданско-правовым договорам. 340 Сумма страховых взносов 250 Общая сумму выплат в пользу сотрудника, не превышающая предельное значение - 876 000 рублей.

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

Ответственность: что грозит

За опоздание с представлением в установленный срок расчета по страховым взносам за 1 квартал 2017 года ИФНС вправе привлечь компанию или ИП к ответственности в виде штрафа. Размер штрафа – 5 процентов от суммы страховых взносов, подлежащей уплате (доплате) на основании расчета за 1 квартал. Однако имейте в виду, что при расчете этого штрафа налоговики уберут сумму взносов, которую организация или ИП перечислили в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. То есть, если взносы за весь 1 квартал 2017 года были перечислены вовремя, то штраф за опоздание с представлением расчета составит лишь 1000 рублей. Если же в установленный срок уплачена только часть взносов, то штраф рассчитают из разницы между суммой взносов, которая указана в расчете, и фактически перечисленной в бюджет (ст. 119 НК РФ).

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней. И тогда датой сдачи расчета будет считаться дата, когда вы его сдали в первый раз (абз. 2 и 3 п.7 ст. 431 Налогового кодекса РФ).

Имейте в виду, что своевременное непредставление в налоговый орган единого расчета по страховым взносам не служит основанием для приостановления операций по счетам плательщика страховых взносов в банках. См. «За страховые взносы счета не заблокируют»..html

Допущена ошибка: что делать

При составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий:

- Допущенная ошибка уменьшила размер платежа – необходимо подать в ИФНС «уточненку», которая включает неправильно заполненные страницы и раздел 3. Другие листы прилагаются только при необходимости внести дополнения.

- Некорректная информация не изменила результаты вычислений – сдача уточненного расчета осуществляется по желанию страхователя.

Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2017 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2017 года в формате Excel.

С 2017 года отчитываться и платить . Кроме взносов на травматизм. Вместо привычных РСВ-1 и 4-ФСС налоговые инспекторы утвердят новую единую форму. Новый расчет по страховым взносам смотрите в письме от 18 июля 2016 г. № БС-4-11/12915. Там же есть и порядок заполнения к новой форме.

Новый отчет занимает 24 листа (как вам это!). И разделен на три больших раздела. Помимо общих сведений о начислениях, взносах, выплатах. Есть листы и приложения для расчета льгот и пониженных тарифов. Для персонифицированных сведений – раздел 3 будущего расчета.

В новый расчет попадают все взносы, кроме взносов на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф, исходя из . И выделять средства для предупредительных мер. По взносам на травматизм будете . Форма которого тоже меняется.

Контроль расчета страховых взносов по формулам ФНС (.pdf 694Кб)Как составить расчет по страховым взносам (ЕРСВ), подробная инструкция (.pdf 635Кб)Примеры для расчета ЕРСВ на реальных цифрах (более 20 примеров) (.pdf 1092Кб)Примечание : Некоторые ответы на вопросы по заполнению взносов за 1 полугодие 2017

к меню

Состав единого нового расчета по страховым взносам - ЕРСВ

Новый расчет по своему содержанию будет объединять четыре существующие сейчас формы: РСВ-1, РВ-3, РСВ-2 и 4-ФСС. Естественно, из единого расчета исключат дублирующие и лишние показатели. Состоять расчет будет из следующих разделов:

- титульный лист;

- сведения о физлице - не ИП;

- сводные данные об обязательствах плательщика страховых взносов;

- расчет сумм страховых взносов на ОПС и медицинское страхование;

- расчет сумм взносов на обязательное социальное страхование;

- расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

- расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета;

- ряд приложений, необходимых для применения пониженного тарифа страховых взносов;

- сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств;

- расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства;

- персонифицированные сведения о застрахованных лицах.

Знаете, какая самая частая ошибка в Расчете по страховым взносам и в СЗВ-М, из-за которой не примут отчеты? Неверные СНИЛС сотрудников. Ошибкой посчитают даже верное значение кода в отчете, если с данными ФНС или фонда оно расходится.

к меню

Работодатели в обязательном порядке представляют следующие листы декларации

1 . Все работодатели без исключения

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

2 . Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения №№ 5-10 к разделу 1;

- раздел 3

3 . Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1;

к меню

ИФНС требует объяснить, почему взносы уплачены раньше установленного срока

Объяснение простое: никакого законом "ранее установленного" срока нет. Есть законом (15 число для работодателей) не позднее которого должны быть уплачены взносы (). А ранее этого срока закон не запрещает платить взносы. Поэтому так можно и написать в объяснительной тем, у кого эти объяснительные просят. Пусть законодательно введут срок, ранее которого взносы нельзя уплачивать, если им что-то не нравится.

к меню

Куда сдавать отчетность за 2016 год

Переходных положений закон, утвердивший это новшество, не содержит. Поэтому, несмотря на то, что до представления годовой отчетности еще далеко, уже сейчас многих волнует, куда ее сдавать: налоговикам или в фонды.

При "передаче дел" из фондов в налоговую эта процедура заняла больше времени, чем предполагалось, из-за чего по многим долгам были пропущены сроки по бесспорному взысканию. Но это не значит, что просроченные задолженности будут прощены и забыты. ФНС предписала сотрудникам инспекций обращаться с заявлением о взыскании таких долгов в суд. Естественно, с соблюдением всех необходимых формальностей.

В обоснование заявления о взыскании в суд должны быть представлены:

- документы, подтверждающие основания возникновения обязательств у плательщика взносов,

- наступление срока его исполнения,

- а также соблюдение процедуры взыскания (расчет по страховым взносам, решение соответствующего фонда по результатам проведенной проверки, требование об уплате и т.д.).

Заявление о взыскании может быть подано в суд в течение шести месяцев после истечения срока исполнения требования по уплате. Если вовремя обратиться в суд сотрудники ИФНС не успели, то срок подачи заявления может быть восстановлен только по уважительной причине. Причем, как отмечает ФНС, сама по себе передача полномочий по взносам налоговикам уважительной причиной не является.

Как уточнить платеж по «пенсионным» взносам, если в платежном поручении допущена ошибка

Если страхователь сделал ошибку в платежном поручении на перечисление «пенсионных» взносов, как в этом случе уточнить ошибочные реквизиты? Ответ дан в совместном письме ФНС России № ЗН-4-22/10626а и ПФР России № НП-30-26/8158 от 06.06.17.

При проверке расчетов налоговые инспекторы должны вычитать из базы по НДФЛ дивиденды. И только потом сравнивать результат с базой по страховым взносам. Это правило заложено в контрольных соотношениях (письмо ФНС России от 10 марта 2016 № БС-4-11/3852). Но бывает, что сотрудники ИФНС забывают об этом правиле и требуют от организации пояснений.

У контролеров могут возникнут вопросы к вам, если базы для расчета НДФЛ и взносов по сданным отчетам отличаются. Т.е. НДФЛ удержали, а страховые взносы не уплатили. Доказать, что в вашей компании нет зарплаты в конвертах, можно при помощи пояснений

Вид дохода Отражать ли в ЕРСВ Отражать ли в 6-НДФЛ Как пояснить Пособия по беременности и родам, по уходу за ребенком Да Нет Детские пособия не облагаются страховыми взносами и НДФЛ. В ЕРСВ эти пособия отражают в строках 030 и 040 подраздела 1.1. При этом в расчет 6-НДФЛ детские пособия не включают. Скачать образец пояснений... Арендная плата Нет Да Страховые взносы на арендную плату не начисляют. Такая выплата не связана ни с трудовым договором, ни с гражданско-правовым договором на выполнение работ. С суммы арендной платы нужно удержать НДФЛ. Скачать образец пояснений... Материальная помощь бывшим сотрудникам Нет Да Уволенные сотрудники уже не состоят с работодателем в трудовых или гражданско-правовых отношениях, а значит, выплаченная материальная помощь не облагается страховыми взносами. Матпомощь свыше 4000 руб. облагается НДФЛ. Скачать образец пояснений... Подарки сотрудникам по письменному договору дарения Нет Да Подарки, которые организация передает по договору дарения, не облагаются взносами, независимо от их стоимости. С подарков стоимостью дороже 4000 руб. надо платить НДФЛ. Скачать образец пояснений... Материальная выгода от льготного займа Нет Да Страховые взносы на сумму материальной выгоды не начисляют. С выгоды от экономии на процентах по займу надо удержать НДФЛ. Скачать образец пояснений... Компенсация за задержку зарплаты Да Нет Компенсировали сотрудникам лечение Да Нет Компенсация освобождена от НДФЛ, но облагается страховыми взносами. Скачать образец пояснений... платили взносы по договорам добровольного личного страхования Да Нет Компенсация освобождена от НДФЛ, но облагается страховыми взносами. Скачать образец пояснений... Направили на обучение сотрудников Да Нет Компенсация освобождена от НДФЛ, но облагается страховыми взносами. Скачать образец пояснений... Пояснения нужно отправить в инспекцию в течение пяти дней с даты, как получили требование.

к меню

Образец, пример заполнения формы декларации РСВ 2019 за квартал, полугодие, год

- Пример заполнения формы РСВ за 1-й квартал 2019 .pdf 1990 Кб

- Пример заполнения формы РСВ за 1-й квартал 2019 .xls 700 Кб

- Пример заполнения формы РСВ за 1-й квартал 2017 .pdf 680 Кб

- Пример заполнения формы РСВ за 1-й квартал 2017 .xls 720 Кб

- Пример заполнения формы РСВ за 12 месяцев 2017 .pdf 970 Кб

- Пример заполнения формы РСВ за 12 месяцев 2017 .xlsx 480 Кб

Примечание : В формате Excel приведен пример заполнения формы ЕССС, которую можно заменить на свои данные.

ВИДЕО по отчетности страховые взносы

ЕРСВ за полугодие. Новое по страховым взносам

В программе:

- Как сейчас начислять страховые взносы: какие выплаты облагать, тарифы, доптарифы, пониженные тарифы.

- Расчет по страховым взносам за полугодие: что учесть при заполнении.

- Как проверить отчет по новым контрольным соотношениям.

- Частые ошибки при составлении расчета.

- Как платить страховые взносы: новые реквизиты в платежках.

- Что делать, если перечислили страховые взносы по ошибочным реквизитам.

- Как взыскивают недоимки по «старым» взносам до 2017 года и как вернуть переплаты за прошлые периоды.

- Что осталось за фондами.

Смотреть видео

Отчетность за полугодие-2017. Ошибки в ЕРСВ и 6-НДФЛ

- частые ошибки в новом расчете страховых взносов за I квартал: что проверить для расчета за полугодие;

- что изменилось в 6-НДФЛ: смена позиций ФНС по заполнению некоторых строк, новые даты возникновения дохода и уплаты налога;

- как сверить 6-НДФЛ и расчет по страховым взносам за полугодие по методике инспекторов, чтобы при проверке у них не возникло вопросов;

Смотреть видео

к меню

Страховые взносы в 2017 году: разъяснения Минтруда останутся в силе

Несмотря на то, что с 01.01.2017 года будет заниматься ФНС, по вопросам исчисления и уплаты взносов по-прежнему можно будет руководствоваться разъяснениями Минтруда, вышедшими до этой даты.

Примечание : Письмо Минфина от 16.11.2016 № 03-04-12/67082

Согласно вступающей в силу с 2017 года новой главе НК «Страховые взносы», письменные разъяснения по вопросам, возникающим у плательщиков страховых взносов, согласно будет давать Минфин. Сейчас этим занимается Минтруд.

При этом, как отмечает в своем свежем письме финансовое ведомство, поскольку перечень не подлежащих обложению страховыми взносами выплат со следующего года не поменяется, письменные разъяснения по взносам, данные Минтрудом в течение 2016 года и ранее, не утратят своей актуальности.

к меню

Отчетность через интернет. Контур.Экстерн ВСЕ ПРО СТРАХОВЫЕ ВЗНОСЫ