Счет фактуры полученные в 1с. Бухучет инфо. Счета-фактуры, выданные на аванс

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

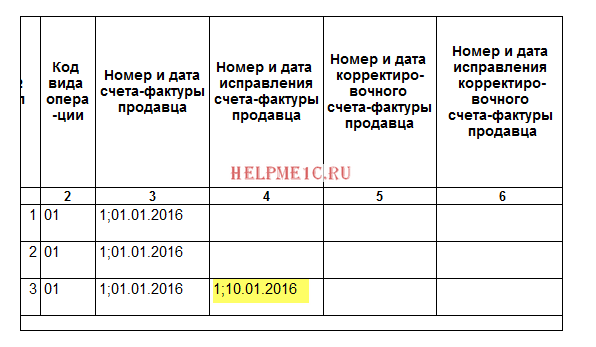

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

01.01.2016 мы (ООО "НДС") отгрузили ООО "Покупатель" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции "Исправление в первичных документах".

- Исправление №1 от 10.01.2016.

- Количество 2.

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

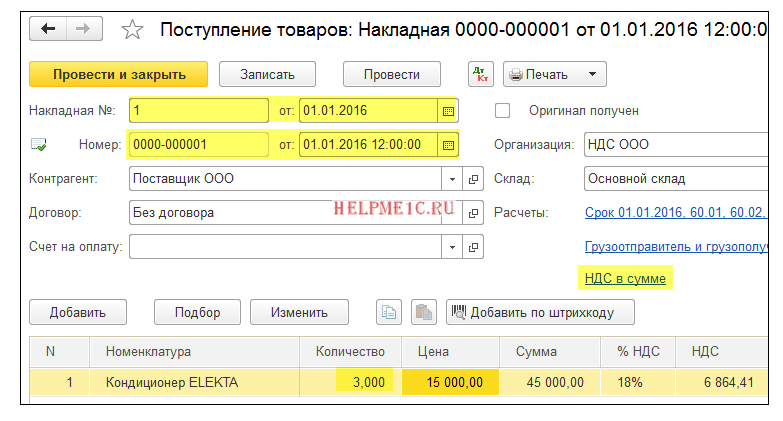

01.01.2016 мы (ООО "НДС") получили от ООО "Поставщик" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел "Операции" пункт "Помощник по учету НДС":

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Данный документ выставляется продавцом после того, как покупатель фактически получит от него какие-либо товары или услуги. В РФ счет-фактура необходима только для , она выставляется теми продавцами, которые обязаны его платить.

На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а по выданным - «Книга продаж».

В 1С 8.3 Бухгалтерия 3.0 существуют полученные и выданные счета-фактур. Они бывают корректировочными, на аванс и на аванс комитента. Выданные счета-фактур так же бывают на реализацию и налогового агента. Полученные, в свою очередь, кроме перечисленных выше, могут быть на поступление.

Все эти документы чаще всего создаются из документов реализации и поступления. В этой статье мы рассмотрим как сделать все возможные счета фактуры в 1С 8.3 Бухгалтерия.

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

Распечатать счет-фактуру можно прямо из документа реализации по кнопке «Печать».

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

На аванс

Прежде, чем приступить к , нужно совершить некоторые предварительные настройки.

В перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

Счета-фактуры полученные

На поступление

Рассмотрим отражение полученных счетов-фактур из документа «Поступления (акты, накладные)». Здесь все еще проще, чем в создании выданных счетов-фактур на реализацию.

В нижней части формы вам достаточно внести номер и дату полученного документа. После этого нажмите «Зарегистрировать».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный счет-фактуру и подставит в документ поступления ссылку на него.

На аванс

Такой вид счетов-фактур можно создавать документов по поступлению ДС, как на банковский счет компании, так и в кассу. В данном случае мы создаем на основании поступления наличных.

Счета фактур на аванс комитента создаются для тех договоров, у которых проставлен такой признак.

Корректировочные счета-фактуры

Эти виды счетов-фактур могут быть как на поступление, так и на реализацию. Учитываются они в соответственно.

Рассматривать пример создания обоих видов счетов-фактур мы не будем, так как действия в обоих случаях практически идентичны.

Откроем любой документ реализации из демо-базы и создадим на его основании документ «Корректировка реализации».

Допустим, мы договорились с покупателем, что он купит больше юбилейного печенья и классических миникруассанов. За это мы предоставим ему скидку на пирог тирольский с черникой.

В только что созданном документе корректировки реализации у каждой позиции есть две строки: со значениями до изменения и после. После того, как мы внесли все необходимые изменения, нажмем на кнопку «Выписать корректировочный счет-фактуру», которая расположена в привычном для нас месте внизу формы.

Счет-фактура создастся и заполнится автоматически и будет доступен по соответствующей гиперссылке.

Видео по созданию корректировочного счета-фактуры у продавца:

Проверка документов

Чтобы проанализировать и найти документы, по которым отсутствуют счета-фактур, в программе можно воспользоваться специальной обработкой под названием «Экспресс-проверка». Она расположена с меню «Отчеты».

На рисунке ниже приведен пример отображения ошибок по интересующей нас проблемы, а так же предложенные программой рекомендации.

Журнал учета счетов-фактур

Движения документа «Счет-фактура»

Если открыть проводки любого счета-фактур, можно увидеть, что по бухгалтерским регистрам никаких записей не создается. Документ отражается в регистре сведений «Журнал учета счетов-фактур».

Журнал полученных и выставленных счетов-фактур

Этот отчет находится в меню «Отчеты».

В шапке укажите период (обычно это квартал) и организацию. В случае, когда программа обнаружила какие-либо ошибки, выдастся соответствующее сообщение.

Однако каждый имеет несколько вариантов.

Основные варианты счета-фактуры выставленного:

- На реализацию

- На аванс

- На аванс комитента

- Корректировочный

- Налоговый агент

Основные варианты счета-фактуры полученного:

- На поступление

- На аванс

- На аванс комитента

- Корректировочный

Все счета-фактуры в 1С можно сделать и выписать на основании первичных документов – расходных и приходных накладных.

Там же есть пункт для регистрации . Напомним, что для ведения операций в роли налогового агента необходимо выставить соответствующий признак в договоре.

Полученные счета-фактуры

Принципиальное отличие счетов-фактур полученных – необходимость правильно указать входящий номер и дату документа (формируются поставщиком).

Регистрация в 1С входящих счетов-фактур на аванс

Авансы поставщикам оформляются на основе документов списания наличных или безналичных денежных средств(рис.6).

Создание авансовых счетов-фактур в 1С 8.3:

Проведение корректировочных счетов-фактур

Для формирования корректировочных счетов-фактур разработаны специальные документы:

Рассмотрим пример корректировки приходной накладной (рис.7). Документ может быть создан как на основании поступления, так и на основании первичного счета-фактуры.

Предположим, стороны договорились об изменении цены закупки. Старая и новая цена указываются в в двух соседних строчках табличной части документа корректировки. Все остальное рассчитывается автоматически. В том числе автоматически регистрируется корректировочный счет-фактура, вручную придется указать только номер исправления или корректировки.

Аналогичным образом оформляются корректировки на реализацию.

Счета-фактуры «На аванс комитента» выставляются только для договоров с видом «С комитентом(принципалом)…»

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.

Начнем с определения счета- фактуры и его важности для компаний.

Что такое счет-фактура. Зачем он нужен.

По правилам ст.168 и ст. 169 НК РФ счет-фактура – это основной документ для целей правильного исчисления и уплаты НДС. Т.е. при реализации товаров, работ, услуг, имущественных прав, продавец должен подтвердить начисление НДС посредством счета-фактуры. Аналогичным образом покупатель может принять к вычету НДС, исключительно на основании этого документа. Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.Обязательные реквизиты счета-фактуры.

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма . В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты:- Номер и дата счета-фактуры.

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Наименование и адрес грузоотправителя и грузополучателя.

- При условии получения аванса в счет предстоящих поставок - номер платежного поручения.

- Валюта документа.

- Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

- Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

- Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

- Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

Пример правильного оформления счета-фактуры!

Один немаловажный момент! Инспекторы могут обратить любую неточность в счете-фактуре против компании, т.е. отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок.

Непростительные ошибки в счетах-фактурах.

♦ Ошибка 1.

Очень часто бухгалтеры неверно указывают

наименование

компании-продавца или покупателя. Например, правильное название: "Консультация+", наименование с ошибкой: "Консультация". Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании

адреса и ИНН.

Все

они препятствуют идентификации продавца или покупателя.

♦ Ошибка 2.

Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар. Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к

невозможности определения, какой именно товар был приобретен.

♦ Ошибка 3.

Арифметические ошибки в расчете стоимости товаров также недопустимы.

♦ Ошибка 4

. Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание

неверной ставки НДС

повлечет за собой отказ в вычете.

♦ Ошибка 5.

Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель,

не позволяющий определить сумму налога.

♦ Ошибка 6.

В документе

не прописано наименование валюты

или указан

ошибочный код валюты

;

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Авансовый счет-фактура.

Т.к. выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура. Его следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137) .Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения. Этот реквизит является обязательным.

Особенности корректировочного счета-фактуры.

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру . Его особенность – это обязательное указание номера и даты корректировки, исходных данных, а также новых сведений о количестве и цене, стоимости без НДС, общей стоимости с налогом, и, конечно же, изменения величины самого налога.

Как провести счет-фактуру в 1С.

Давайте посмотрим, как сделать счет-фактуру в 1С 8.3.Счет-фактура на реализацию в 1С8.3.

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Переходим в подраздел «Реализация (акты, накладные)»

Открываем список документов «Реализация товаров и услуг» . В нем при помощи кнопки «Создать» вводим новый документ.

Заполняем все поля открытого документа.

- Вид операции – «Продажа, комиссия»

- Поле «Организация» заполняется автоматически.

- «Контрагента» (покупателя) выбираем либо из справочника «Покупатели», либо вводим нового, если его еще нет в базе.

- Записываем номер договора. В данном случае видом договора будет договор с покупателем.

- Далее выбираем «Склад», с которого отгружаем товар.

- Затем идет поле «зачет аванса». По умолчанию в программе стоит значение «автоматически». Я советую его оставить, т.к. при такой настройке программа будет автоматически анализировать наличие аванса по данному покупателю, что, несомненно, более удобно для учета.

- Если Вы откроете ссылку, расположенную чуть ниже, то в ней можно отрегулировать тип цен и НДС. Точнее способ его включения в цену - « в сумме» или «сверху».

- И, наконец, заполняем табличную часть.

- Заполненный документ сохраняем, проводим кнопкой «провести»

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

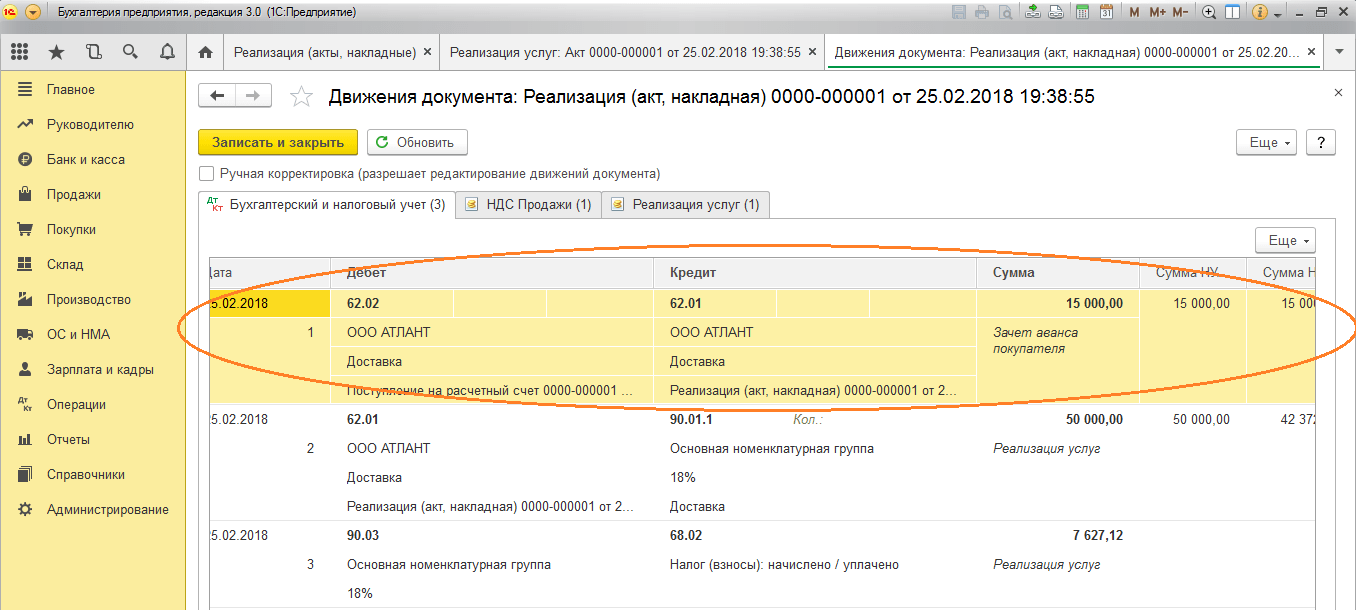

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.