Договор купли-продажи автомобиля с рассрочкой платежа. Договор купли-продажи автомобиля с рассрочкой платежа (между физическими лицами)

15 октября 2013 года Приказом МВД России от 7 августа 2013 г. № 605 утвержден новый административный регламент, согласно которому перед продажей автомобиля не нужно снимать его с учета, а также получать регистрационные знаки «Транзит». Покупатель авто может переоформить на себя транспортное средство без продавца (все документы должны быть оформлены надлежащим образом).

Единственное исключение, когда продавец должен будет обратиться в ГИБДД - если продавец хочет поставить номера с продаваемого авто на другой автомобиль.

Договор купли-продажи можно не заверять у нотариуса.

Дополнительные образцы документов купли-продажи автомобиля

Большинство людей оформляют сделку по продаже автомобиля как передачу собственности по генеральной доверенности. Однако, если вы желает оформить всё как положено и стать полноправным владельцем своего автомобиля стоит заключить сделку купли-продажи. Купля-продажа автомобиля в рассрочку регламентируется .

Особенности составления договора

На что необходимо обратить внимание

Перед покупкой автомобиля необходимо обратить внимание не только на его технические характеристики, но и на другие моменты, связанные с оформлением права собственности на него, именно на:

- Долги, точнее их отсутствие. Все налоги должны быть полностью оплачены, иначе вы станете их правопреемником.

- Право собственности продавца на покупаемую вами автомашину. Потребуйте у продавца талон технического осмотра и технический паспорт автомобиля, а также генеральную доверенность или договор купли-продажи, на основании которого авто принадлежит продавцу. Внимательно изучите их, информация в них должна соответствовать характеристикам продаваемого автомобиля.

Кроме того продавец получает право требовать полного погашения долга - . Если стороны не придут к взаимному соглашению, то дело о нарушении договорных обязательств рассматривается судом. При этом если условия заключенного договора каким-либо образом противоречат действующему законодательству, то применяются норма закона, а не договора.

Договор вступает в силу с момента его подписания - . Если условиями договора не предусмотрено заключение акта приёма-передачи автомобиля, то он передаётся непосредственно после подписания договора.

С момента получения покупателем его автомашины, на него переходит риск случайной гибели или порчи имущества.

Заполненный образец документа

Договор купли-продажи автомобиля с рассрочкой платежа

(между физическими лицами)

Гражданин(ка) Российской Федерации (кем, когда) (полный адрес) , именуемый(мая) в дальнейшем "Продавец", с одной стороны,

и гражданин(ка) Российской Федерации (Ф. И. О.) (число, месяц, год рождения), (место рождения) , паспорт серии ______ N ________, выдан (кем, когда) , проживающий(щая) по адресу: (полный адрес) , именуемый(мая) в дальнейшем "Покупатель", а вместе именуемые "Стороны", заключили договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Продавец обязуется передать в собственность Покупателю, а Покупатель обязуется принять и оплатить автомобиль.

1.2. Технические характеристики транспортного средства:

марка, модель ________

регистрационный номер ________

идентификационный номер (VIN) ________

год выпуска ________

номер двигателя ________

номер шасси ________

номер кузова ________

цвет ________.

1.3. Автомобиль, отчуждаемый по настоящему договору, принадлежит Продавцу на праве собственности, что подтверждается свидетельством о регистрации ТС серии ______ N ________, выданным ГИБДД ________, паспорт транспортного средства серии ______ N ________.

2. Цена договора и порядок оплаты

2.1. Стороны оценили автомобиль в ________ (________) рублей.

2.2. Оплата автомобиля производится в рассрочку.

2.3. Покупатель обязуется произвести оплату указанной в стоимости автомобиля путём передачи денег Продавцу в следующие сроки:

- в размере (цифрами и прописью) рублей в срок до «___» ________ 20__г.;

- в размере (цифрами и прописью) рублей в срок до «___» ________ 20__г.

2.4. Покупатель вправе досрочно исполнить обязательства по оплате.

3. Ответственность сторон

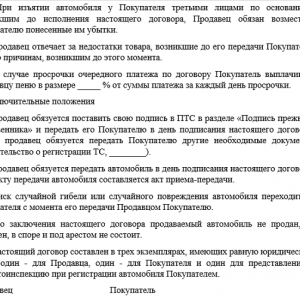

3.1. При изъятии автомобиля у Покупателя третьими лицами по основаниям, возникшим до исполнения настоящего договора, Продавец обязан возместить Покупателю понесённые им убытки.

3.2. Продавец отвечает за недостатки товара, возникшие до его передачи Покупателю или по причинам, возникшим до этого момента.

3.3. В случае просрочки очередного платежа по договору Покупатель выплачивает Продавцу пеню в размере _____ % от суммы платежа за каждый день просрочки.

4. Заключительные положения

4.1. Продавец обязуется поставить свою подпись в ПТС в разделе «Подпись прежнего собственника» и передать его Покупателю в день подписания настоящего договора. Также продавец обязуется передать Покупателю другие необходимые документы (свидетельство о регистрации ТС, ________).

4.2. Продавец обязуется передать автомобиль в день подписания настоящего договора. По факту передачи автомобиля составляется акт приёма-передачи.

4.3. Риск случайной гибели или случайного повреждения автомобиля переходит на Покупателя с момента его передачи Продавцом Покупателю.

4.4. До заключения настоящего договора продаваемый автомобиль не продан, не заложен, в споре и под арестом не состоит.

4.5. Настоящий договор составлен в трёх экземплярах, имеющих равную юридическую силу, один - для Продавца, один - для Покупателя и один для представления в Госавтоинспекцию при регистрации автомобиля Покупателем.

Здравствуйте!

поскольку как правильно указали коллеги у Вас возникает право на залог, если иное не установлено договором, то Вам следует его зарегистрировать через нотариуса в реестре

4. Залог иного имущества, не относящегося к недвижимым вещам , помимо указанного в пунктах 1 - 3 настоящей статьи имущества,может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате, от другого лица, в реестре уведомлений о залоге такого имущества (реестр уведомлений о залоге движимого имущества). Реестр уведомлений о залоге движимого имущества ведется в порядке, установленном законодательством о нотариате.

В случае изменения или прекращения залога, в отношении которого зарегистрировано уведомление о залоге, залогодержатель обязан направить в порядке, установленном законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге в течение трех рабочих дней с момента, когда он узнал или должен был узнать об изменении или о прекращении залога. В случаях, предусмотренных законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге направляет иное указанное в законе лицо.

Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Отсутствие записи об учете не затрагивает отношения залогодателя с залогодержателем.

ст. 339.1, «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 30.12.2015) {КонсультантПлюс}

Статья 103.1. Регистрация уведомления о залоге движимого имущества

Учет залога имущества, не относящегося к недвижимым вещам, за исключением имущества, залог которого подлежит государственной регистрации или учет залогов которого осуществляется в ином порядке согласно Гражданскому кодексу Российской Федерации, осуществляется путем регистрации уведомлений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества, предусмотренном пунктом 3 части первой статьи 34.2 настоящих Основ. Регистрацией уведомления о залоге движимого имущества (далее также - уведомление о залоге) признается внесение нотариусом в реестр уведомлений о залоге движимого имущества сведений, содержащихся в уведомлении о залоге движимого имущества, направленном нотариусу в случаях, установленных гражданским законодательством. В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса.

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

В случае изменения залога таким образом, что в залог передается имущество, ранее не находившееся в залоге (за исключением предусмотренных гражданским законодательством случаев, если такое имущество передается в залог без дополнительного соглашения между сторонами залогового правоотношения, в частности, в случае замены заложенных товаров в обороте, переработки или иного изменения заложенного имущества), в отношении такого имущества направляется уведомление о возникновении залога.

Уведомление о залоге может быть направлено нотариусу в электронной форме в порядке, установленном федеральным органом юстиции совместно с Федеральной нотариальной палатой. Уведомление о залоге в электронной форме должно быть подписано квалифицированной электронной подписью заявителя. В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

Формы уведомления о залоге и свидетельства о регистрации уведомления о залоге, порядок заполнения соответствующих форм уведомления о залоге устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

гл. XX.1, «Основы законодательства Российской Федерации о нотариате» (утв. ВС РФ 11.02.1993 N 4462-1) (ред. от 29.12.2015) {КонсультантПлюс}

Хотя с каждым годом автомобильный транспорт становится все доступнее, тем не менее, даже сегодня не у всех желающих стать автовладельцем есть необходимая сумма денег для приобретения машины.

Конечно, всегда существует возможность обратиться в один из банков, чтобы оформить транспортное средство в кредит, но:

- Во-первых, не каждому человеку подобное учреждение дает добро на подобную услугу.

- Во-вторых, некоторые люди рассматривают возможность приобретения поддержанного авто, а банки очень редко работают с таким типом транспорта.

К счастью, сегодня существует возможность оформить договор купли-продажи автомобиля в рассрочку в 2016-2017 году, минуя различные финансовые организации, то есть, непосредственно между покупателем и продавцом машины.

Следует понимать, что продажа автомобиля в рассрочку – мероприятие, связанное с определенной долей риска. И продавец, и покупатель должны понимать, что существует вероятность обмана, поэтому очень важно уметь правильно оформлять сделку.

Как оформить договор о купле-продаже авто в рассрочку в 2016-2017 году

Подобный документ является очень важным. Именно его требуется предъявлять в суде, в случае возникновения каких-либо неприятностей между участниками договора.

Следовательно, подобный договор купли-продажи важно заверить на официальном уровне, то есть, посредством обращения к юристу. Без наличия всех необходимых печатей этот документ не будет представлять ценности во время теоретического судебного заседания, даже если в нем находятся данные и росписи большого числа свидетелей заключения сделки.

Существует три основных варианта подобных взаимоотношений между продавцом и покупателем:

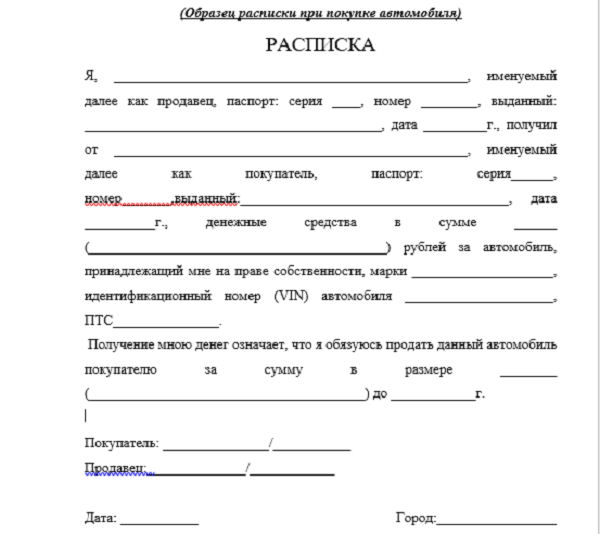

- Составление и заверение расписки.

- Оформление договора купли продажи с залогом. В качестве залогового имущества может выступать сам приобретаемый автомобиль или недвижимая собственность покупателя.

- Заключение сделки продажи автомобиля с рассрочкой платежа. В этом случае может быть указаны точные сроки и размеры сумм, которые обязана погашать одна из сторон договора.

Составление договора

Техническая сторона продажи машины в рассрочку выглядит таким образом:

- Составляется документ на продажу автотранспорта со всеми дополнительными условиями. С обязательным указанием о типе договора – рассрочка.

- Бумаги заверяются нотариальным путем.

- Будущему владельцу транспортного средства передается копия документа и технический паспорт машины.

- По завершении всех выплат бывший владелец, в присутствии юриста, оформляет расписку и начинает процедуру перерегистрации автомобиля.

Естественно, что при желании продать транспорт в рассрочку очень важно указывать в документации максимально полный объем информации, которая может, впоследствии, снизить риск мошеннических действий:

- Необходимо указывать все технические данные реализуемого транспортного средства – его название, марку, год выпуска, цвет, комплектацию, номера и так далее.

- Полную сумму, которую обязан оплатить покупатель авто.

- Количество денег, полученных продавцов на момент оформления двухстороннего соглашения.

- Графики погашения задолженности, размеры вносимых сумм, окончательный срок последней выплаты.

- Возможные штрафные санкции в случае не выполнения условий договора.

- Варианты возврата транспортного средства и так далее.

Образец договора купли продажи с рассрочкой платежа

Скачать бланк договора купли-продажи автомобиля 2016-2017 с рассрочкой платежа:

Как работает схема купли-продажи автомобиля в рассрочку

После заверения этого соглашения в нотариальной конторе, необходимо посетить с документом региональное отделение МРЭО, где можно полностью переоформить машину на нового владельца или выбрать другой вариант – оформление доверенности.

При возникновении каких-либо осложнений с выполнением условий договора, первоначально рекомендуется решить возникшую ситуацию полюбовно. Если нет – подавать соответствующее заявление в правоохранительные органы.

Продажа автомобиля в рассрочку путем оформления договора займа

Договор займа – еще один способ достижения желаемой цели. В этом случае потенциальный покупатель первоначально занимает финансовые средства у другого человека, после чего, приобретает на них автомобиль.

Обычно в этом случае оформляется еще один документ – договор о залоге. То есть, спонсор гарантирует возврат своих денежных средств за счет получения авто, если заемщик по каким-то причинам не имеет возможности оплачивать собственный долг.

В этой ситуации действия всех сторон выглядят так:

- Заемщик и спонсор приходят в юридическую организацию, где оформляют сразу два договора – о займе и о залоге.

- Человек, получивший деньги, связывается с продавцом, чтобы приобрести у последнего требуемое имущество.

В большинстве случаев бывает так, что в юридической конторе встречаются сразу три стороны этих взаимоотношений. То есть, деньги передаются непосредственно продавцу, минуя руки покупателя. Таким образом, финансовый спонсор гарантирует себе, что выделенные средства будут использованные по назначению.

Важные правила, которых следует придерживаться

Следует знать один важный факт – чем больше сумма денег в сделке между людьми, тем ниже ценность родственных или дружеских отношений. К сожалению, но это так. Поэтому не рекомендуется выполнять продажу авто в рассрочку даже самым близким людям без надлежащего оформления процедуры – сегодня друзья, любимые, соседи, а завтра враги.

Не следует также заключать каких-либо устных договоренностей. Например, некоторые люди заведомо понижают стоимость автомобиля в документах, договариваясь получить разницу на руки, тем самым, пытаясь снизить сумму налогового сбора. В случае возникновения судового процесса, истцу не получится вернуть себе больше, чем указано в правильно оформленной документации.

Желательно сделать одним из условий сделки – запрет на продажу транспортного средства новым владельцем до полного погашения суммы долга. Например, можно оформить специальную ограниченную доверенность. При игнорировании этого правила, машина может быть перепродана несколько раз, что вызовет трудности, в случае необходимости ее возвращения.

И последнее правило – не стоит идти на поводу человека, который уговаривает вас не подавать на него в суд, аргументируя это тем, что подобная процедура принесет последнему дополнительные издержки. Согласно Российскому законодательству, истец может требовать не только всю сумму задолженности, но и:

- Ее перерасчет, с учетом инфляции.

- Оплату судебных издержек.

- Дополнительный штраф в размере трех процентов годовых.

Есть покупатель, вот только рассчитаться сразу он не в состоянии. Один из вариантов в такой ситуации – оформить продажу авто в рассрочку. Но в этом вопросе есть масса нюансов. Поэтому сегодня мы и поговорим о том, как правильно продать автомобиль в рассрочку.

Важные нюансы до оформления сделки

Покупки/продажи по принципу «сейчас получаешь, потом платишь» совершаются постоянно. Вот только если продавец и покупатель – физлица, такие сделки часто оборачиваются массой проблем.

Основная причина – в недостаточно тщательном подходе. До сих пор многие считают, что составлять и подписывать договоры, а также прочие документы, необязательно. Это ключевая ошибка, и встречается она часто.

Вывод: любая сделка должна оформляться договором. А купля-продажа, в которой покупатель остаётся на какое-то время должником, тем более.

Очень важно оговорить абсолютно все условия рассрочки. А затем – отразить их в договоре. Каким будет этот документ с учётом специфики сделки – читайте в следующем разделе.

Данное видео расскажет о том, выгодно ли покупать авто в рассрочку:

Образец договора купли-продажи автомобиля с рассрочкой платежа

Иногда потенциальный покупатель предлагает обойтись , каких в сети предостаточно. И добавляет: ведь расписка будет всё равно не на всю сумму.

Соглашаться на такой вариант неразумно: к договору должен прилагаться акт, подтверждающий приём-передачу авто. А там участники сделки расписываются во взаимном отсутствии претензий. Попадётся покупатель-нарушитель – сложится настоящий парадокс: вроде и претензии есть, но и предъявить их будет непросто.

Вот поэтому при составлении договора нужно проверить, всё ли там учтено:

- Кто заключает договор? Все основные данные продавца и покупателя должны быть внесены (причём списаны с паспортов и других документов).

- Чего касается договор? Автомобиля. Следовательно, вписываются все данные машины (тоже с документов, без малейших ошибок/неточностей).

- Как покупатель будет платить? Всё внимание на этот пункт! Нужна сумма первого платежа, остаток невнесённых средств, общая длительность рассрочки и суммы, которыми покупатель обязуется гасить долг. Идеально, если будет подписан ещё и график платежей, как при .

- А как будет отвечать покупатель, если останется должен? Здесь можно вписать пункт о пене. Исчисление ведётся в процентах от суммы долга – кто-то впишет 0,1%, а кто-то – вдесятеро больше. Всё зависит от предварительной договорённости с покупателем.

- Можно также предусмотреть возврат авто , если за него так и не будет заплачено полностью. При этом можно оговорить, что ранее выплаченные суммы полностью не возвращаются: ведь покупатель какое-то время будет пользоваться автомобилем, а это износ. Плюс новые хлопоты по переоформлению в ГИБДД.

Покупатель не согласен подписывать такой договор, считает, что это всё «церемонии»? Упирает на свою хорошую репутацию, клянётся в честности? Поверив таким уверениям, продавец авто серьёзно рискует.

Даже в сделке с родственником или лучшим другом необходимо оформлять полный пакет документов. Всё на словах? Тогда окончательного расчёта можно просто не дождаться.

Скачать пример-образец договора купли-продажи автомобиля с рассрочкой платежа (его бланк) между физическими лицами можно .

Договор продажи автомобиля с рассрочкой платежа (образец)

Договор продажи автомобиля рассрочкой платежа — 1

Договор продажи автомобиля рассрочкой платежа — 2

Договор продажи автомобиля рассрочкой платежа — 3

О важных нюансах и «подводных камнях» при составлении договора купли-продажи авто в рассрочку расскажет данное видео:

Процедура продажи

Расписка о продаже автомобиля в рассрочку

Полезная информация о недостатках и особенностях приобретения авто в рассрочку представлена в видео ниже:

И уже даже нашли желающего его купить? Но вот незадача - он не может сразу заплатить всю сумму! Что делать? Отказываться? Если вы продаёте свою машину по цене ниже рыночной, то лучше так и поступить. Найдётся другой желающий купить. А вот если человек согласен на выгодную для вас цену, то тут можно и подумать! Ведь есть ещё вариант рассрочки, то есть оплаты частями. В этой статье мы расскажем, как правильно продать транспортное средство, если покупатель не может предоставить всю сумму.

Продажа автомобиля таки образом может хранить множество подводных камней

Как продать авто в рассрочку - варианты

Существует несколько вариантов продажи машины, если недостаточно денег у человека, желающего её купить.

- По расписке

Суть варианта: оформляется расписка, в которой указывается, что покупатель передал продавцу такую-то сумму денег для покупки автомобиля. Оставшуюся часть он обязуется погасить в такие-то сроки (приводится график погашения задолженности). Очень желательно, чтобы в расписке была указана ответственность человека, покупающего ТС, при несвоевременном погашении задолженности (например, пеня за каждый день просрочки платежа). Взамен расписки владелец ТС оформляет на покупателя доверенность на право вождения этим ТС (но без права продажи) и передаёт ему техпаспорт и ключи от машины. Кстати, сейчас по законодательству транспортное средство можно передавать и без доверенности. После выплаты полной суммы составляется договор купли-продажи и техпаспорт переоформляется на нового владельца.

Риски для продавца

Самое главное - при угоне или ДТП получить компенсацию будет очень сложно. Всё же расписка - это не договор. У неё довольно ограниченная юридическая сила. Для нивелирования этого минуса необходимо, чтобы машина была . В любом случае, если попался недобросовестный покупатель, владельца ТС ожидают долгие судебные разбирательства.

Риски покупателя

Продавец в любой момент может потребовать вернуть его машину. Ведь юридически она ему принадлежит.

- По договору займа

Суть варианта: Оформляется договор займа на сумму, эквивалентную стоимости авто (с учётом внесения первого взноса). Одновременно оформляется договор купли-продажи автомобиля и залога (вторая сторона сразу закладывает только что купленное авто и при непогашении займа оно вновь возвращается к прежнему хозяину).

Риски для продавца

Как показывает российская практика, забрать залог из-за непогашения займа бывает очень трудно. Кроме того, так как все будут оформлены на покупателя (в т. ч. и техпаспорт), он может просто на нём скрыться или продать.

Риски для покупателя

Бывший владелец ТС может потребовать у нынешнего владельца досрочного погашения займа, если предмет залога будет сильно повреждён в ДТП или угнан (это предусмотрено российским законодательством).

Суть варианта: оформляется договор купли-продажи автомобиля в рассрочку, то есть в этом документе указывается первый взнос, а также график погашения задолженности. Также желательно, как и в первом варианте, указать ответственность покупателя при несоблюдении графика погашения задолженности. Тогда на нового владельца машины оформляется техпаспорт с пометкой «В рассрочку» и он не сможет продать ТС, пока полностью не расплатиться с бывшим владельцем и не переоформит техпаспорт.

Риски для продавца

При отказе погашать задолженность необходимо ввязываться в длительное судебное разбирательство.

Риски для покупателя

Как оформить авто в случае покупки в рассрочку лучше всего

Вначале будем смотреть на вышеприведённые варианты с точки зрения продавца. Все три варианты предполагают судебные разбирательства при нарушении покупающей стороны своих обязательств. Сколько могут длиться у нас в стране судебные дела, и сколько это будет стоить нервов, мы знаем. Поэтому продавая ТС в рассрочку, очень ответственно подойдите к этому решению. Максимально соберите информацию о человеке, которому вы решили так продать своего железного коня. А если он с другого города, то мы бы вообще не рекомендовали продажу машину таким способом, каким бы заманчивым ни казался вам этот вариант. Но если выбирать из трёх зол меньшее, мы бы рекомендовали остановиться всё же на расписке. По той простой причине, что пока покупатель полностью не расплатится со второй стороной, он не сможет на себя оформить ТС. А это весомый стимул выполнить свои обязательства.

С точки зрения покупающей стороны лучший вариант - второй. При нём он получает техпаспорт без всяких пометок и вправе полностью распоряжаться автомобилем.

Всегда следует помнить о дополнительных расходах на оформление документов

Также следует понимать, что - это дополнительные расходы на оформление документов. При первом варианте - это нотариальное заверение расписки плюс возможные расходы на фиксацию платежей по задолженности. При втором варианте - нотариальное оформление договоров займа и залога. И опять же возможные расходы на фиксацию платежей по задолженности. При третьем варианте - переоформление техпаспорта и та же фиксация платежей.

Итак, в этой статье мы рассмотрели все возможные варианты, как продать машину в рассрочку. Показали их слабые места. На каком варианте остановиться - решать вам.