Program do wypełniania RSV 1. Raportowanie składek ubezpieczeniowych, formularz. Gdzie następuje płatność?

Na podstawie wyników 9 miesięcy 2016 r. i całego 2016 r. ubezpieczający muszą zgłosić się do Funduszu Emerytalnego Rosji za pomocą znanego formularza (formularza) RSV-1. Jednak począwszy od 2017 r. raportowanie składek będzie musiało być składane organom podatkowym przy użyciu innego formularza, który, nawiasem mówiąc, nie został jeszcze zatwierdzony.

W 2016 roku nie pojawiła się żadna nowa forma wirusa RSV-1. Oznacza to, że formularz RSV-1 na rok 2016 wygląda tak samo jak na rok 2015. Formularz PFR RSV-1 można pobrać ze strony internetowej systemu odniesienia prawnego Konsultant Plusa lub na stronie internetowej Funduszu Emerytalnego.

Jak wypełnić RSV-1

W formularzu RSV-1 PFR należy wypełnić (i przekazać kontrolerom) tylko te sekcje, w których masz coś do wskazania. Oznacza to, że jeśli jakaś sekcja formularza pozostaje pusta, na przykład sekcja 2.4, która odzwierciedla kwoty składek naliczonych według dodatkowych taryf, ale nie powinieneś ich naliczać i nie naliczasz, to nie musisz przesyłać tej sekcji w ramach obliczenia.

RSV-1 musi zawierać Sekcję 1 i Podsekcję 2.1 Sekcji 2, a także stronę tytułową (punkt 3 Procedury wypełniania RSV-1). W razie potrzeby inne strony są uwzględniane w obliczeniach. Z tego powodu poniższy przykład wypełnienia formularza Funduszu Emerytalnego RSV-1 również nie uwzględnia wszystkich sekcji.

Zatem ubezpieczający najpierw wypełnia niezbędne sekcje obliczeń, a następnie umieszcza ciągłą numerację na każdej stronie.

Wypełnianie raportu RSV-1: strona tytułowa

Wypełnianie RSV-1, podobnie jak wielu innych formularzy raportowych, można rozpocząć od strony tytułowej. To wskazuje:

- informacje o ubezpieczonym (numer rejestracyjny w Funduszu Emerytalnym Federacji Rosyjskiej, imię i nazwisko indywidualnego przedsiębiorcy, INN, KPP, kod OKVED dla rodzaju działalności prowadzonej przez organizację lub indywidualnego przedsiębiorcę, numer telefonu kontaktowego);

- kod okresu, za który dokonano obliczenia, oraz rok kalendarzowy, którego ten okres dotyczy;

- liczbę ubezpieczonych, dla których w wyliczeniu podano informacje, tj. wypełniono sekcje 6 RSV-1;

- średnia liczba.

Pamiętaj, aby opatrzyć datą i podpisać stronę tytułową. Nawiasem mówiąc, będziesz musiał umieścić „autografy” i daty w ten sam sposób na wszystkich stronach przygotowanych obliczeń (punkt 3 Procedury wypełniania RSV-1).

Jak wypełnić sekcję 6 RSV-1

Co dziwne, po wypełnieniu strony tytułowej warto rozpocząć wypełnianie sekcji 6 RSV-1. Dla każdego ubezpieczonego sporządzana jest osobna sekcja, która odzwierciedla:

- Imię i nazwisko oraz SNILS osoby (w podpunkcie 6.1);

- wysokość wpłat i wynagrodzeń naliczonych na jego rzecz (w podpunkcie 6.4);

- kwotę składek naliczonych z jego wpłat na obowiązkowe ubezpieczenie emerytalne (w podpunkcie 6.5);

- daty rozpoczęcia i zakończenia okresu pracy danej osoby za ostatnie 3 miesiące okresu sprawozdawczego/rozliczeniowego (w podpunkcie 6.8). Na podstawie tych informacji Fundusz Emerytalny Rosji określi staż pracy pracownika (klauzula 37 Procedury wypełniania RSV-1).

Podsekcja 6.6 RSV-1 jest wypełniana tylko wtedy, gdy konieczne jest wprowadzenie indywidualnych danych korygujących dla tego pracownika (klauzula 35 Procedury wypełniania RSV-1). I podrozdział 6.7 - jeśli pobierałeś składki według dodatkowych stawek od wpłat pracowników.

Pozostałe sekcje Funduszu Emerytalnego RSV-1 (formularz)

Po wypełnieniu sekcji 6 przejdź do części 1 RSV-1 i podsekcji 2.1. Obydwa są zestawiane na podstawie danych zawartych w paragrafach 6. Informacje wskazane oddzielnie dla każdej osoby w paragrafie 6 w paragrafach 1 i 2.1 mają ogólne odzwierciedlenie dla ubezpieczającego. Oznacza to łączne wartości naliczonych wpłat i składek dla wszystkich pracowników za każdy miesiąc, łącznie za ostatnie 3 miesiące okresu sprawozdawczego, a także za okres od początku roku na zasadzie memoriałowej.

Przykład wypełnienia RSV-1 za rok 2016

Możesz dowolnie komentować instrukcje dotyczące wypełniania RSV-1, ale zawsze łatwiej jest zrozumieć temat na przykładzie. W związku z tym korzystając z poniższego linku można pobrać kalkulację RSV-1 (przykład) za 9 miesięcy 2016 roku.

Ministerstwo Zdrowia i Rozwoju Społecznego zarządzeniem nr 232n z dnia 15 marca 2012 r. zatwierdziło formularz naliczania naliczonych i opłaconych składek na obowiązkowe ubezpieczenie emerytalne do Funduszu Emerytalnego (PFR), składek na ubezpieczenie Federalnego Obowiązkowego Ubezpieczenia Medycznego Fundusz przez płatników składek ubezpieczeniowych dokonujących wpłat i innych wynagrodzeń na rzecz osób fizycznych ( formularz RSV-1 PFR) oraz sposób jego wypełniania(dalej: Zarządzenie nr 232n).

Nowa forma kalkulacji naliczonych i zapłaconych składek ubezpieczeniowych (zwana dalej Kalkulacją) stosowana jest począwszy od przekazania sprawozdań o składkach ubezpieczeniowych za I kwartał 2012 roku. Wcześniej Kalkulacja została złożona w zatwierdzonej formie Rozporządzenie Ministra Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 12 listopada 2009 r.894n.

Nowy formularz stał się bardziej szczegółowy, informacje o naliczonych składkach na obowiązkowe ubezpieczenie zdrowotne są odzwierciedlane w całości, bez podziału na kwoty naliczone i wpłacone do FFOMS i TFOMS.

Przyjrzyjmy się procedurze wypełniania formularza kalkulacyjnego.

Ogólne wymagania dotyczące wypełnienia formularza kalkulacyjnego

Formularz RSV-1 PFR wypełnia się przy użyciu techniki komputerowej lub długopisu (wiecznego), w kolorze czarnym lub niebieskim, drukowanymi literami.

Płatnicy składek ubezpieczeniowych (zgodnie z normami Prawo nr.212-FZ organizacje autonomiczne są płatnikami składek ubezpieczeniowych) składają formularz PFR RSV-1 w formie elektronicznej z elektronicznym podpisem cyfrowym, pod warunkiem że:

- dokonują płatności na rzecz osób fizycznych;

- średnia liczba osób, na rzecz których dokonywane są wpłaty i inne wynagrodzenia za poprzedni okres rozliczeniowy, przekracza 50 osób.

W pozostałych przypadkach formularz PFR RSV-1 składa się w wersji papierowej.

Formularz wypełniany jest na podstawie danych księgowych. W każdym wierszu i odpowiadających mu kolumnach wprowadza się tylko jeden wskaźnik. Jeżeli w obliczeniach nie przewidziano żadnych wskaźników, w wierszu i odpowiedniej kolumnie umieszcza się myślnik.

Błędy koryguje się w następujący sposób: błędną wartość wskaźnika przekreśla się i obok niej wpisuje się wartość prawidłową. Korektę podpisuje płatnik lub jego przedstawiciel ze wskazaniem daty korekty. Wszystkie poprawki są potwierdzane pieczęcią organizacji. Błędów nie można poprawiać poprzez korektę lub inne podobne środki.

Po wypełnieniu Kalkulacji wypełnione strony są kolejno numerowane w polu „Strona”.

Strona tytułowa , ust. 1, 2 Obliczenia wypełniają i składają wszyscy płatnicy zarejestrowani w jednostce terytorialnej Funduszu Emerytalnego Federacji Rosyjskiej. Jeżeli w okresie sprawozdawczym zastosowano więcej niż jedną taryfę, w Kalkulacji uwzględnia się tyle stron ust. 2, ile taryf zastosowano w okresie sprawozdawczym (niezależnie od zastosowania stawek obniżonych ustalonych dla naliczonych w stosunku do poszczególnych pracowników stawek).

Rozdział 3 Obliczenia wypełniają i składają płatnicy stosujący taryfy obniżone zgodnie z ust Sztuka. 58 Ustawa nr.212-FZ.

Rozdział 4 Obliczenia wypełniają i składają płatnicy, którzy wypełnili wiersz 120 ust. 1 Kalkulacji (jeżeli w okresie rozliczeniowym pobrano dodatkowe składki ubezpieczeniowe).

Rozdział 5 Obliczenia wypełniane i składane przez organizacje płatnicze dokonujące wpłat i innych wynagrodzeń na rzecz studentów studiów stacjonarnych w placówkach oświatowych szkół średnich zawodowych i wyższych zawodowych za zajęcia prowadzone w grupie studenckiej (ujętych w federalnym lub regionalnym rejestrze stowarzyszeń młodzieżowych i dziecięcych) otrzymujących pomoc państwa) na podstawie umów o pracę lub umów cywilnoprawnych, których przedmiotem jest wykonywanie pracy i (lub) świadczenie usług.

Na końcu każdej strony Kalkulacji umieszczany jest podpis płatnika (następcy) lub jego przedstawiciela oraz data podpisania Kalkulacji.

U góry każdej wypełnionej strony Obliczenia numer rejestracyjny płatnika wskazany jest zgodnie z zawiadomieniem (powiadomieniem) ubezpieczającego wydanym podczas rejestracji (rejestracji) w Funduszu Emerytalnym Rosji w miejscu rejestracji.

Wypełnienie strony tytułowej formularza kalkulacyjnego

Na podstawie przepisów klauzula 4,5 Nr zamówienia232n, a także informacje rejestracyjne instytucji, strona tytułowa zostanie wypełniona w następujący sposób. Należy pamiętać, że wypełnia go płatnik składek ubezpieczeniowych, z wyjątkiem sekcji „Wypełnia pracownik rosyjskiego funduszu emerytalnego”.

Pole „Numer rejestracyjny ubezpieczającego w rosyjskim funduszu emerytalnym”.

Podczas przesyłania obliczenia podstawowego w tym polu wprowadza się zera (000).

Przesyłając kalkulację odzwierciedlającą zmiany w organie terytorialnym Funduszu Emerytalnego Federacji Rosyjskiej (zaktualizowaną kalkulację za odpowiedni okres), wprowadza się liczbę wskazującą, które konto Kalkulacja, biorąc pod uwagę wprowadzone zmiany i uzupełnienia, jest składana przez ubezpieczający do organu terytorialnego funduszu emerytalnego Federacji Rosyjskiej (na przykład: 001, 002, 003... 10 itd.).

Zaktualizowaną Kalkulację przedstawiono w formie obowiązującej w okresie, w którym zidentyfikowano błędy (zniekształcenia) ( klauzula 4.1 Obliczenia).

Pole „Okres raportowania (kod)”.

Wskazany jest okres, za który składana jest Kalkulacja. Odpowiednio pierwszy kwartał jest oznaczony kodem 03, półrocze - 06, 9 miesięcy - 09, a formularz obliczeniowy złożony za rok jest oznaczony liczbą 12.

Pole „Rok kalendarzowy” - wskazać rok kalendarzowy za okres sprawozdawczy, za który składana jest Kalkulacja (skorygowana kalkulacja). W polu „Rok kalendarzowy” Kalkulacji, które odzwierciedla wskaźniki wygenerowane za rok 2012, pokazany jest rok 2012.

Pole „Nazwa organizacji, odrębny oddział /F. Pełniący obowiązki indywidualnego przedsiębiorcy, osoba fizyczna” - nazwa organizacji jest wskazana zgodnie z dokumentami założycielskimi (jeśli w nazwie występuje transkrypcja łacińska, podaje się ją) odrębnego działu.

Pole „NIP”.

NIP (numer identyfikacyjny podatnika) jest wskazany zgodnie z zaświadczeniem o rejestracji w organie podatkowym osoby prawnej utworzonej zgodnie z ustawodawstwem Federacji Rosyjskiej, w jej lokalizacji na terytorium Federacji Rosyjskiej. Jeżeli instytucji autonomicznej nadano 10-cyfrowy NIP, w dwóch ostatnich komórkach strefy 12 komórek przeznaczonych do rejestracji wskaźnika NIP należy wpisać myślnik.

Pole „Punkt kontrolny”

KPP jest wskazany (kod przyczyny rejestracji w lokalizacji organizacji) zgodnie z zaświadczeniem o rejestracji w organie podatkowym osoby prawnej utworzonej zgodnie z ustawodawstwem Federacji Rosyjskiej, w lokalizacji na terytorium Federacji Rosyjskiej. Punkt kontrolny w lokalizacji oddzielnego podziału jest wskazany zgodnie z powiadomieniem o rejestracji w organie podatkowym osoby prawnej utworzonej zgodnie z ustawodawstwem Federacji Rosyjskiej w miejscu oddzielnego podziału na terytorium Federacji Rosyjskiej .

Pole „OGRN (OGRNIP)”.

Główny państwowy numer rejestracyjny jest wskazany zgodnie z zaświadczeniem o rejestracji państwowej osoby prawnej utworzonej zgodnie z ustawodawstwem Federacji Rosyjskiej w jej lokalizacji na terytorium Federacji Rosyjskiej. Wypełniając OGRN organizacji, który składa się z 13 znaków, w dwóch ostatnich komórkach strefy 15 komórek zarezerwowanych do rejestracji wskaźnika OGRN wpisuje się myślnik.

Pole „Kod OKATO”.

Kod Ogólnorosyjskiego Klasyfikatora Obiektów Podziału Administracyjno-Terytorialnego jest wskazany na podstawie pisma informacyjnego od państwowego organu statystycznego.

Pole „Kod według OKVED” - kod jest wskazany zgodnie z Ogólnorosyjskim Klasyfikatorem Rodzajów Działalności Gospodarczej OK 029-2001 (NACE Rev. 1) dla głównego rodzaju działalności gospodarczej płatnika.

Pole „Numer telefonu kontaktowego” - wskazać miejscowość lub numer telefonu komórkowego płatnika (następcy prawnego) lub przedstawiciela płatnika wraz z numerem kierunkowym miasta lub operatorem komórkowym. Każda komórka jest wypełniana bez użycia myślników i nawiasów.

Pola zarezerwowane na adres rejestracyjny wskazują kod pocztowy, miejscowość, dzielnicę, województwo, ulicę, dom, budynek – adres siedziby płatnika składek ubezpieczeniowych.

Pole „Liczba ubezpieczonych” - wskazana jest liczba ubezpieczonych, dla których należy przekazać indywidualną (spersonalizowaną) informację księgową za okres sprawozdawczy.

Pole „Średnie zatrudnienie” - wskazuje średnią liczbę pracowników, obliczoną w sposób ustalany corocznie zarządzeniami Federalnej Służby Statystycznej.

Informacje o liczbie stron złożonej Kalkulacji oraz liczbie arkuszy z dołączonymi dokumentami uzupełniającymi wskazywane są w polach „Na stronach” oraz „z dołączonymi dokumentami uzupełniającymi lub ich kopiami na arkuszach”.

W podsekcji strony tytułowej „Potwierdzam prawdziwość i kompletność informacji zawartych w niniejszej kalkulacji” w polach „płatnik składek ubezpieczeniowych” , „przedstawiciel płatnika składek ubezpieczeniowych” , „następca prawny” odzwierciedlane są następujące informacje: jeśli dokładność i kompletność informacji zostanie potwierdzona, kierownik organizacji wpisuje „1” do obliczeń; jeżeli prawdziwość i kompletność informacji zostanie potwierdzona przez przedstawiciela płatnika składek ubezpieczeniowych, wpisuje się cyfrę „2”; w przypadku potwierdzenia prawdziwości i kompletności informacji następca prawny płatnika składek ubezpieczeniowych wpisuje cyfrę „3”.

Pole „F. Pełniący obowiązki szefa organizacji” - podać pełne nazwisko, imię i patronimikę szefa organizacji. Składając kalkulację przez przedstawiciela, nazwisko, imię, patronimika przedstawiciela - osoby fizycznej zgodnie z dokumentem tożsamości lub nazwę osoby prawnej zgodnie z dokumentami założycielskimi, jeżeli przedstawicielem płatnika jest osoba prawna, jest wskazana w odpowiednim polu.

Na polach "Podpis" , „Data” umieszcza się podpis płatnika (następcy prawnego) lub jego przedstawiciela oraz datę podpisania Kalkulacji.

W polu „Dokument potwierdzający umocowanie przedstawiciela płatnika składek ubezpieczeniowych” wskazany jest rodzaj dokumentu potwierdzającego uprawnienia przedstawiciela płatnika (następcy prawnego).

Jak widać z powyższych informacji, strona tytułowa nowego formularza Kalkulacja jest wypełniana w taki sam sposób jak dotychczas.

Wypełnienie sekcji 1 „Obliczanie naliczonych i opłaconych składek ubezpieczeniowych”

Proponujemy rozważyć procedurę wypełniania sekcji 1 i 2 formularza kalkulacyjnego na konkretnym przykładzie.

Na początek okresu sprawozdawczego – 2012 rok, autonomiczna instytucja nie odnotowała nadpłat w składkach ubezpieczeniowych. W pierwszym kwartale instytucja naliczyła składki na ubezpieczenie w następujących kwotach:

| Miesiąc | Wielkość płatności | Składki ubezpieczeniowe na obowiązkowe ubezpieczenie zdrowotne | Całkowity | ||

| część ubezpieczeniowa | część akumulacyjna | ||||

| Styczeń | 64 000 | 24 000 | 20 400 | 108 400 | |

| Luty | 48 000 | 18 000 | 15 300 | 81 300 | |

| Marsz | 72 000 | 27 000 | 22 950 | 121 950 | |

| Całkowity | 184 000 | 69 000 | 58 650 | 311 650 | |

W dniu 10 kwietnia 2012 roku dokonano płatności naliczonych składek ubezpieczeniowych za marzec. Organizacja zatrudnia osoby urodzone po 1967 roku. W organizacji nie ma osób niepełnosprawnych. Organizacja podlega ogólnemu systemowi podatkowemu i stosuje podstawową taryfę składek ubezpieczeniowych (kod taryfy 01).

W oparciu o warunki przykładu rozważymy zasady wypełniania sekcji 1 formularza obliczeniowego.

| Nazwa wskaźnik | Kod linii | Składki na obowiązkowe ubezpieczenie emerytalne | Składki ubezpieczeniowe na obowiązkowe ubezpieczenie zdrowotne |

|

| część ubezpieczeniowa | część akumulacyjna | |||

| 1 | 2 | 3 | 4 | 5 |

| Saldo składek ubezpieczeniowych płatnych na początek okresu rozliczeniowego (+) zadłużenie, (-) nadpłata | 100 | - | - | - |

Wiersz „Saldo składek ubezpieczeniowych płatnych na początek okresu rozliczeniowego” jest równy kwocie składek ubezpieczeniowych z wiersza 150 Kalkulacji za poprzedni okres rozliczeniowy ( punkt 6.1 zamówienia nr.232n).

| Nazwa wskaźnika | Kod linii | Składki na obowiązkowe ubezpieczenie emerytalne | Składki ubezpieczeniowe na obowiązkowe ubezpieczenie zdrowotne |

||

| część ubezpieczeniowa | część akumulacyjna | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Składki na ubezpieczenie naliczane od początku okresu rozliczeniowego | 110 | 184 000 | 69 000 | 58 650 | |

| w tym za ostatnie trzy miesiące okresu sprawozdawczego | 1. miesiąc | 111 | 64 000 | 24 000 | 20 400 |

| drugi miesiąc | 112 | 48 000 | 18 000 | 15 300 | |

| 3 miesiąc | 113 | 72 000 | 27 000 | 22 950 | |

| Łącznie płatne za ostatnie 3 miesiące | 114 | 184 000 | 69 000 | 58 650 | |

| (linia 111 + linia 112 + linia 113) | |||||

Wypełniając formularz należy uwzględnić wskaźniki kontroli (podane w pkt punkt 6.2 zamówienia nr.232n).

| Wiersz 110 „Składki ubezpieczeniowe naliczane od początku okresu rozliczeniowego” | = | suma wartości linii 110 Kalkulacji za poprzedni okres sprawozdawczy roku kalendarzowego i linii 114 złożonej Kalkulacji = suma odpowiednich danych w sekcji 2 (dla każdego kodu taryfowego) złożonej Kalkulacji |

| Linia 110 kolumna 3 | = | suma wartości wierszy 250 i 252 kolumny 3 sekcji 2 dla wszystkich kodów taryfowych |

| Linia 110 kolumna 4 | = | wiersz 251 kolumna 3 sekcja 2 dla wszystkich kodów taryfowych |

| Wiersz 110 kolumna 5 | = | wiersz 276, kolumna 3, sekcja 2 dla wszystkich kodów taryfowych |

| Linia 111 kolumna 3 | = | suma wartości wierszy 250 i 252 kolumny 4 sekcji 2 dla wszystkich kodów taryfowych |

| Linia 111 kolumna 4 | = | wiersz 251 kolumna 4 sekcja 2 dla wszystkich kodów taryfowych |

| Linia 111 kolumna 5 | = | wiersz 276, kolumna 4, sekcja 2 dla wszystkich kodów taryfowych |

| Linia 112 kolumna 3 | = | suma wartości wierszy 250 i 252 kolumny 5 sekcji 2 dla wszystkich kodów taryfowych |

| Linia 112 kolumna 4 | = | wiersz 251, kolumna 5, sekcja 2 dla wszystkich kodów taryfowych |

| Linia 112 kolumna 5 | = | wiersz 276, kolumna 5, sekcja 2 dla wszystkich kodów taryfowych |

| Linia 113 kolumna 3 | = | suma wartości wierszy 250 i 252 kolumny 6 sekcji 2 dla wszystkich kodów taryfowych |

| Linia 113 kolumna 4 | = | wiersz 251, kolumna 6, sekcja 2 dla wszystkich kodów taryfowych |

| Linia 113 kolumna 5 | = | wiersz 276, kolumna 6, sekcja 2 dla wszystkich kodów taryfowych |

| Linia 114 | = | suma wartości wierszy 111 - 113 odpowiednich kolumn |

Kwota dodatkowych składek ubezpieczeniowych naliczonych w okresie sprawozdawczym, zarówno według raportów z inspekcji (biurowych i (lub) na miejscu), jak i przez organizację niezależnie w wyniku wykrycia faktu braku odbicia lub niepełnego odzwierciedlenia informacji i błędów prowadzących do zaniżenia kwoty składek ubezpieczeniowych płatnych za poprzednie okresy sprawozdawcze, znajduje odzwierciedlenie w wierszu 120 formularza Kalkulacja ( punkt 6.3 zamówienia nr.232n). Zależności kontrolne tej linii z innymi liniami można znaleźć w punkt 6.2 zamówienia nr.232n. Ponieważ na samym początku komentarza zastrzegaliśmy, że procedura wypełnienia formularza obliczeniowego będzie przez nas rozpatrywana przez pryzmat podanego przykładu, a w przykładzie nie jest podana kwota dodatkowego naliczenia, nie będziemy się nad tym rozwodzić wypełniając tę linię.

| Płatne od początku okresu rozliczeniowego m.in | 140 | 112 000 | 42 500 | 35 700 | |

| w ciągu ostatnich trzech miesięcy okresu sprawozdawczego | 1. miesiąc | 141 | 64 000 | 24 500 | 20 400 |

| drugi miesiąc | 142 | 48 000 | 18 000 | 15 300 | |

| 3 miesiąc | 143 | - | - | - | |

| całkowity | 144 | 112 000 | 42 500 | 35 700 | |

| (linia 141 + linia 142 + linia 143) | |||||

| za poprzednie okresy rozliczeniowe | 145 | - | - | - | |

Należy pamiętać, że wiersz 140 „Zapłacone od początku okresu rozliczeniowego” odzwierciedla kwotę składek ubezpieczeniowych opłaconych od początku okresu rozliczeniowego na zasadzie memoriałowej do końca okresu sprawozdawczego. Wartość tej linii oblicza się jako sumę wartości linii 145 i 144. Linia 145 wskazuje kwoty składek ubezpieczeniowych opłaconych w bieżącym okresie sprawozdawczym za poprzednie okresy rozliczeniowe. Ponieważ w naszym przykładzie formularz jest sporządzony na pierwszy kwartał, w linii 145 znajduje się myślnik. Jeżeli formularz został sporządzony dla drugiego kwartału, odzwierciedlałby kwoty wypłacone przez organizację w pierwszym kwartale.

Saldo składek ubezpieczeniowych płatnych na koniec okresu sprawozdawczego jest odzwierciedlone w wierszu 150 i jest równe różnicy między wierszami 130 i 140.

Wypełnienie sekcji 2 „Kalkulacja składek ubezpieczeniowych według taryfy” formularza Kalkulacja

W tej części formularza prezentowane są informacje o składkach ubezpieczeniowych naliczonych w okresie rozliczeniowym oddzielnie z tytułu obowiązkowego ubezpieczenia emerytalnego i obowiązkowego ubezpieczenia medycznego.

Pole „Kod stawki” wskazuje kod stawki stosowany przez płatnika zgodnie z kodami stawek płatników składek ubezpieczeniowych zgodnie z załącznikiem do Procedury nr 232n. Jeżeli w okresie sprawozdawczym zastosowano więcej niż jedną taryfę, w Kalkulacji uwzględnia się tyle stron ust. 2, ile taryf zastosowano w okresie sprawozdawczym. W takim przypadku wartości wierszy 201 - 276 do uwzględnienia w innych sekcjach Obliczenia są uwzględniane jako suma wartości dla odpowiednich wierszy dla każdej tabeli sekcji 2 uwzględnionej w Obliczeniu.

| Nazwa wskaźnika | Kod linii | Całkowity od początku okresu rozliczeniowego | W tym za ostatnie trzy miesiące okresu sprawozdawczego | |||

| 1. miesiąc | drugi miesiąc | 3 miesiąc | ||||

| Wysokość wpłat i innych wynagrodzeń naliczonych na rzecz osób fizycznych, zgodnie z art. 7 ustawy nr 212-FZ oraz z umowami międzystanowymi | Urodzony w 1966 r I starszy | 201 | - | - | - | - |

| urodzony w 1967 r i młodszy | 202 | 1 150 000 | 400 000 | 300 000 | 450 000 | |

| Cudzoziemcy i bezpaństwowcy czasowo zamieszkujący/przebywający na terytorium Federacji Rosyjskiej | 203 | - | - | - | - | |

Linie 201 - 260 służą do obliczenia podstawy obliczenia składek na obowiązkowe ubezpieczenie emerytalne.

Linie 211–213 odzwierciedlają kwoty płatności i innych wynagrodzeń, które nie podlegają składkom ubezpieczeniowym zgodnie z ustawą nr 212-FZ i umowami międzystanowymi. Dla uproszczenia przykładu przyjęliśmy, że w pierwszym kwartale 2012 roku takich płatności nie było.

Linie 231–233 odzwierciedlają kwoty płatności i innych wynagrodzeń dokonanych na rzecz osób fizycznych w celu obliczenia składek ubezpieczeniowych, przekraczające maksymalną wartość bazową ustalaną corocznie przez Rząd Federacji Rosyjskiej, zgodnie z art. Część 5 8 Ustawa nr.212-FZ(dla każdej osoby ustala się ją w kwocie nieprzekraczającej 415 000 rubli na zasadzie memoriałowej od początku okresu rozliczeniowego).

Podstawę obliczenia składek na obowiązkowe ubezpieczenie emerytalne dla osób urodzonych w 1967 r. i młodszych znajduje odzwierciedlenie w wierszu 241.

| Nazwa wskaźnika | Kod linii | Całkowity od początku okresu rozliczeniowego | Łącznie z ostatnim trzymiesięczny okres sprawozdawczy |

|||

| 1. miesiąc | 2 | 3 | ||||

| Podstawa obliczenia składek na obowiązkowe ubezpieczenie emerytalne | Urodzony w 1966 r I starszy (linia 201 + linia 203 - linia 211 - linia 213 - linia 221 - linia 223 - linia 231 - linia 233) | 240 | 1 150 000 | 400 000 | 300 000 | 450 000 |

| urodzony w 1967 r i młodszy (linia 202 - linia 212 - linia 222 - linia 232) | 241 | - | - | - | - | |

Wartość linii 240 określa się ze wzoru: linia 202 minus linia 212 minus linia 222 minus linia 232.

Kwota naliczonych składek na ubezpieczenie emerytalne jest odzwierciedlona w wierszach 250–252.

Wartości kolumny 250 „Składki naliczone na obowiązkowe ubezpieczenie emerytalne – część ubezpieczeniowa” są równe sumie wartości odpowiednich kolumn wiersza 240, pomnożonych przez taryfę dla danej grupy wiekowej dla części ubezpieczeniowej renty i odpowiednich kolumn wiersza 241, pomnożonej przez taryfę dla danej grupy wiekowej za ubezpieczeniową część emerytury.

Wartości wiersza kolumny 251 „Składki naliczone na obowiązkowe ubezpieczenie emerytalne – część kapitałowa” są równe iloczynowi wartości odpowiednich kolumn wiersza 241 i taryfy dla danej grupy wiekowej za część kapitałową emerytura.

Obliczanie składek ubezpieczeniowych z tytułu obowiązkowego ubezpieczenia medycznego znajduje odzwierciedlenie w wierszach 271–276.

Wiersz 271 w odpowiednich kolumnach odzwierciedla kwoty płatności i innych wynagrodzeń naliczonych na rzecz osób fizycznych zgodnie z Sztuka. 7 Ustawa nr.212-FZ, a także z umowami międzypaństwowymi, narastająco od początku roku oraz za każdy z trzech ostatnich miesięcy okresu sprawozdawczego, z zastrzeżeniem opłacania składek na obowiązkowe ubezpieczenie zdrowotne.

Linia 272 odzwierciedla kwoty niepodlegające składkom ubezpieczeniowym z tytułu obowiązkowego ubezpieczenia zdrowotnego zgodnie z Część 1, 2 łyżki stołowe. 9 Ustawa nr.212-FZ oraz z porozumieniami międzypaństwowymi.

Linia 274 odzwierciedla kwoty płatności i innych wynagrodzeń dokonanych na rzecz osób fizycznych w celu obliczenia składek ubezpieczeniowych, przekraczające maksymalną wartość bazową ustalaną corocznie przez Rząd Federacji Rosyjskiej, zgodnie z art. Część 5 8 Ustawa nr.212-FZ.

Wiersz 275 odzwierciedla podstawę obliczenia składek na obowiązkowe ubezpieczenie zdrowotne, którą określa wzór: wiersz 271 minus wiersz 272 minus wiersz 273 minus wiersz 274.

Wartości wiersza kolumny 276 „Składki ubezpieczeniowe naliczone z tytułu obowiązkowego ubezpieczenia zdrowotnego” ustala się jako iloczyn wartości odpowiednich kolumn wiersza 275 i taryfy ustalonej w celu opłacania składek ubezpieczeniowych na rzecz Federalnego Obowiązkowego Ubezpieczenia Zdrowotnego Fundusz.

Wypełnienie podsekcji 3.6 „Obliczanie spełnienia warunków prawa do stosowania obniżonej taryfy za opłacanie składek ubezpieczeniowych przez płatników składek ubezpieczeniowych, o których mowa w art. 58 ust. 8 części 1 ustawy federalnej z dnia 24 lipca 2009 r. nr 212- FZ” formularza Obliczenia

Tę część formularza wypełniają organizacje autonomiczne, które stosują uproszczony system podatkowy i stosują obniżone stawki przy obliczaniu składek ubezpieczeniowych.

Linia 361 wskazuje łączną kwotę dochodu ustaloną zgodnie z Sztuka. 346.15 Kodeks podatkowy Federacji Rosyjskiej narastająco od początku okresu sprawozdawczego (obliczeniowego).

Wiersz 362 wskazuje kwotę dochodu ze sprzedaży produktów i (lub) świadczenia usług w głównym rodzaju działalności gospodarczej.

Wskaźnik linii 363 oblicza się jako stosunek wartości linii 362 i 361 pomnożony przez 100.

Wypełnienie sekcji 4 „Kwoty dodatkowo naliczonych składek ubezpieczeniowych od początku okresu rozliczeniowego” formularza Kalkulacja

Sekcję wypełniają płatnicy, którzy w bieżącym okresie sprawozdawczym naliczyli dodatkowe składki ubezpieczeniowe za poprzednie okresy sprawozdawcze (rozliczeniowe).

Tabela wskazuje rok, miesiąc i wysokość dodatkowo naliczonych składek ubezpieczeniowych za protokoły kontroli (biurowej i (lub) na miejscu), za które weszły w życie decyzje o poniesieniu odpowiedzialności w bieżącym okresie sprawozdawczym.

Dodatkowo, w przypadku samodzielnego wykrycia faktu braku odzwierciedlenia lub niepełnego odzwierciedlenia informacji, a także błędów prowadzących do zaniżenia wysokości składek ubezpieczeniowych płatnych za poprzednie okresy sprawozdawcze, płatnik może odzwierciedlić kwoty samodzielnie naliczonych Składki ubezpieczeniowe.

Ustawa federalna z dnia 24 lipca 2009 r. Nr 212-FZ „W sprawie składek ubezpieczeniowych na rzecz Funduszu Emerytalnego Federacji Rosyjskiej, Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej, Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego”.

Dziś indywidualny przedsiębiorca, a także osoba prawna, ma obowiązek przekazać Funduszowi Emerytalnemu (jego oddziałowi terytorialnemu) nie tylko indywidualne informacje, ale także zaświadczenie w formie RSV-1.

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Dokument ten zawiera dość dużą ilość informacji, których przekazanie jest ściśle wymagane nie tylko do funduszu emerytalnego Federacji Rosyjskiej, ale także do funduszu obowiązkowego ubezpieczenia zdrowotnego.

Należy bezwzględnie dotrzymać terminów złożenia tego dokumentu. W przeciwnym razie przedsiębiorstwo (lub indywidualny przedsiębiorca) zostanie ukarane grzywną - zgodnie z ustawodawstwem obowiązującym w Federacji Rosyjskiej.

Podstawowe informacje

RSV-1 jest bardzo ważnym dokumentem. Każdy przedsiębiorca lub szef organizacji, niezależnie od rodzaju stosowanego reżimu podatkowego, powinien koniecznie zapoznać się ze wszystkimi podstawowymi postanowieniami i informacjami dotyczącymi tego certyfikatu.

Pozwoli to uniknąć wielu problemów, a także niepotrzebnej uwagi Federalnej Służby Podatkowej. Podstawowe informacje, które musisz wiedzieć:

- definicje;

- kto powinien przystąpić do testu;

- podstawa normatywna.

Definicje

Wszelkiego rodzaju pojęcia i definicje z nimi związane są prezentowane w różnych dokumentach regulacyjnych, a także w obowiązującym ustawodawstwie.

Skrót ten ma następującą definicję: „obliczanie naliczonych i zapłaconych składek ubezpieczeniowych”. Pod uwagę brane są ponadto wpłaty do następujących funduszy:

W dokumencie tym prezentowane są wszystkie kwoty, które zostały przeznaczone na następujące cele:

Długość okresu rozliczeniowego dla DAM-1 wynosi 12 miesięcy kalendarzowych. Długość okresów sprawozdawczych wynosi 12, 9, 6, 3 miesiące.

W takim przypadku dokument ten należy składać kwartalnie. Wszystkie informacje otrzymywane są narastająco od samego początku roku kalendarzowego.

Ustawodawstwo określa następujące terminy składania RSV-1:

Jeśli organizacja powstała w połowie roku, należy do niej również przesłać RSV-1.

Należy tego dokonać po zakończeniu kwartału, w którym został zarejestrowany i rozpoczął prowadzenie działalności gospodarczej oraz dokonywanie wpłat na rzecz osób fizycznych do odpowiednich funduszy.

Kto powinien to wziąć?

Lista organizacji, a także osób zobowiązanych do przyjęcia RSV-1 jest ogłoszona w ustawodawstwie Federacji Rosyjskiej.

Dlatego dokument ten należy złożyć do funduszu emerytalnego Federacji Rosyjskiej w ustalonych ramach czasowych:

Podstawa normatywna

Ramy regulacyjne dotyczące dokumentu w formie RSV-1 są dość obszerne. Obejmuje to:

- – ten PP określa wysokość kwoty, biorąc pod uwagę, jakie składki ubezpieczeniowe są kształtowane (za 2019 r. kwota ta wynosiła 624 000 rubli).

Z biegiem czasu wprowadzono różne zmiany w ramach regulacyjnych. Większość z nich została uwzględniona właśnie w ustawie federalnej nr 333 z 2 grudnia 2013 r.:

Jest jeden ważny niuans - obniżone taryfy dotyczą tylko niektórych rodzajów działań i organizacji:

- charytatywny;

- Apteka;

- Przedsiębiorcy indywidualni stosujący system opodatkowania patentów.

Z obniżonej stawki można jednak korzystać tylko do 2019 roku. Ramy regulacyjne dotyczące wirusa RSV-1 powinny również obejmować:

| Wprowadzono pewne zmiany w przepisach - m.in. | |

| Wprowadzono zmiany w ustawach nr 212-FZ, |

Przepisy emerytalne wkrótce zostaną poddane reformie. Najważniejszą zmianą, która dotknie wszystkich (przedsiębiorców indywidualnych i osoby prawne), jest konieczność składania miesięcznych obliczeń RSV-1 do Funduszu Emerytalnego Federacji Rosyjskiej.

Innowacja jest konieczna w celu śledzenia wynagrodzeń pracowników według wieku lub pracowników, którzy przeszli na emeryturę z innych powodów.

W przyszłości Ministerstwo Pracy planuje odmówić wypłaty emerytur pracującym emerytom na określonym poziomie wynagrodzenia.

Istniejące metody składania

Certyfikat RSV-1 można złożyć:

- w formie elektronicznej;

- na papierze.

Istnieje jeden ważny niuans dotyczący składania tego raportu. W formie papierowej złożenie RSV-1 jest możliwe tylko wtedy, gdy firma (lub indywidualny przedsiębiorca) zatrudnia mniej niż 25 osób.

W przypadku przekroczenia tego limitu konieczne jest utworzenie elektronicznej wersji dokumentu.

Ale nawet jeśli dokument nie jest składany za pośrednictwem specjalnego systemu stworzonego do obiegu ważnych dokumentów pomiędzy organami rządowymi a przedsiębiorstwami, składający ma obowiązek przedłożyć właściwym organom nie tylko dwa wydrukowane egzemplarze papierowe RSV-1, ale także dokument elektroniczny na karcie flash.

Dlatego najlepiej jest przygotować wszystko wcześniej i wykonać wymagane obliczenia na komputerze osobistym za pomocą programu Word lub Excel.

Istnieją również pewne różnice dotyczące miejsca, w którym należy złożyć niniejszy dokument. RSV-1 należy przesłać:

Jeśli przedsiębiorstwo jest strukturalnym oddziałem większej firmy i posiada własny bilans i rachunek bieżący, wówczas składa RSV-1 w miejscu swojej faktycznej lokalizacji.

Sprawdź swój raport online

Tworzenie RSV-1 nie jest takie proste. Z tego powodu w Internecie pojawiło się wiele różnych specjalistycznych zasobów, pozwalających za pomocą różnych programów sprawdzić, czy formularz został poprawnie wypełniony.

Najczęściej stosowane w tym celu aplikacje to:

- SprawdźXML.

- SprawdźXML-UFA.

Co więcej, większość zasobów korzysta wyłącznie z aktualnych programów, wykluczone jest korzystanie z przestarzałych.

Jeśli podczas procesu testowania zostanie wykryty jakikolwiek błąd w dokumencie przesłanym na stronę, specjaliści współpracujący z zasobem będą w stanie pomóc we wprowadzeniu wszystkich niezbędnych poprawek - przy jednoczesnym zapewnieniu poufności.

Wideo: składki ubezpieczeniowe do funduszy (PFR, Fundusz Ubezpieczeń Społecznych, Obowiązkowe Ubezpieczenie Medyczne)

Specjaliści z Funduszu Emerytalnego Rosji, Funduszu Ubezpieczeń Społecznych i Federalnej Służby Podatkowej wzięli udział w opracowaniu wielu takich narzędzi weryfikacji online. Potwierdzenia tego powinieneś szukać na stronach serwisu.

Kara za spóźnione dostarczenie RSV-1

Ustawodawstwo obowiązujące na terytorium Federacji Rosyjskiej przewiduje karę pieniężną za niezłożenie w terminie formularza RSV-1. Jego rozmiar nie jest zbyt duży.

Nie należy jednak przeoczyć terminów sprawozdawczych, gdyż niezłożenie wyliczeń w terminie może skutkować dość poważnymi problemami z fiskusem.

Na przykład Federalna Służba Podatkowa może wszcząć kontrolę dokumentacji, uznając nieprzekazanie RSV-1 za próbę ukrycia przez przedsiębiorstwo swoich dochodów przed państwem.

Kary za niezłożenie formularza RSV-1 są następujące:

Reformy legislacyjne wpłynęły również na kary. Tym samym od 2019 r. przy obliczaniu formy danego rodzaju należy uwzględniać spersonalizowane informacje księgowe.

Za brak tej informacji w dokumentacji sprawozdawczej ponownie nakładana jest kara pieniężna, odrębnie. Jego wielkość wynosi 5% kwoty składek naliczonych w ciągu ostatnich trzech miesięcy okresu sprawozdawczego.

Ważnym niuansem dotyczącym tej grzywny jest brak kwoty minimalnej i maksymalnej. Warto o tym pamiętać, gdyż czasami kwota ta może być po prostu nieosiągalna.

Dlatego najlepiej jest terminowo przekazywać właściwym organom wszystkie wymagane informacje. Pozwoli to uniknąć poważnych strat finansowych.

Jednocześnie Ministerstwo Pracy zabrania karania za jedno naruszenie więcej niż raz. Nie ma jednak praktyki sądowej dotyczącej tej sytuacji.

Dlatego nie jest jeszcze jasne, jak zachowają się oddziały terytorialne funduszu emerytalnego w obliczu takich kar.

Wszystkie organizacje i indywidualni przedsiębiorcy (ubezpieczyciele) będą musieli po raz pierwszy wypełnić nową kalkulację składek ubezpieczeniowych (DAM) za pierwszy kwartał 2017 roku. Jak utworzyć nową kalkulację? Kiedy należy złożyć go do Federalnej Służby Podatkowej? Jak zgłosić do organizacji korzystających z uproszczonego systemu podatkowego, które stosują obniżone stawki składek ubezpieczeniowych? W artykule zawarto instrukcję wypełniania nowej kalkulacji składek ubezpieczeniowych, a także zamieszczono przykładowy RDN za I kwartał 2017 roku wypełniony na konkretnym przykładzie.

Zmiany w raportowaniu składek ubezpieczeniowych od 2017 roku

Od 2017 roku pracodawców czekają poważne zmiany: składki emerytalne, medyczne i składki na wypadek niezdolności do pracy oraz w związku z macierzyństwem (z wyjątkiem składek na wypadek obrażeń) przeniesione z Funduszu Emerytalnego Federacji Rosyjskiej pod kontrolą Federalnej Służby Podatkowej. W związku z tym zarządzeniem Federalnej Służby Podatkowej nr ММВ-7-11/551 z dnia 10.10.2016 r. zatwierdzono nowy formularz obliczania składek ubezpieczeniowych, który należy przedstawić Federalnej Służbie Podatkowej wszystkim przedsiębiorstwom, niezależnie od ich formy prawnej i właściciele własnej firmy (IP), którzy zatrudniają pracowników.

Nowa ujednolicona kalkulacja składek ubezpieczeniowych jest dokumentem, który jednocześnie zastąpił kalkulacje RSV-1, 4-FSS, RSV-2 i RV-3. Urzędnicy skarbowi identyfikują trzy główne cele, dla których wprowadzono nową sprawozdawczość:

- zmniejszenie obciążeń administracyjnych przedsiębiorstw poprzez zmniejszenie liczby organów regulacyjnych;

- optymalizacja raportowania;

- poprawę jakości inspekcji.

Więcej o zmianach w raportowaniu od 2017 roku można dowiedzieć się z naszych materiałów: „”, „”.

Sposoby i terminy złożenia nowej kalkulacji

Nowy dokument sprawozdawczy należy złożyć w terytorialnym urzędzie podatkowym. Możesz to zrobić na dwa sposoby:

Termin na złożenie nowej kalkulacji składek ubezpieczeniowych w 2017 roku upływa do 30 dnia miesiąca następującego po okresie sprawozdawczym:

W 2016 roku na akceptowalny termin składania sprawozdań wpływał sposób przekazywania naliczeń składek ubezpieczeniowych (RSV-1). Ci, którzy zgłoszą się drogą elektroniczną, mieli 5 dni więcej na przesłanie RSV-1. W ten sposób ustawodawcy najwyraźniej zachęcali pracodawców do przejścia na sprawozdawczość elektroniczną. Ale w 2017 roku nie ma takiego podejścia. Dla wszystkich podatników ustalono jeden termin: rozliczenia składek ubezpieczeniowych wszyscy składają do 30 dnia miesiąca następującego po okresie sprawozdawczym.

Skład kalkulacji składek ubezpieczeniowych

Skład kalkulacji składek ubezpieczeniowych w 2017 roku przedstawia się następująco:

- Strona tytułowa;

- arkusz dla osób nie posiadających statusu przedsiębiorcy indywidualnego;

- Sekcja nr 1, w której znajduje się 10 wniosków;

- § 2, uzupełniony jednym załącznikiem;

- Sekcja nr 3 – zawiera dane osobowe osób, na rzecz których ubezpieczający dokonuje składek.

Na pierwszy rzut oka może się wydawać, że nowa kalkulacja składek ubezpieczeniowych jest bardzo duża – do samego ust. 1 jest aż 10 załączników! Jednak nie ma się co bać. W ramach kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku nie jest konieczne wypełnianie i składanie wszystkich sekcji i wniosków. Poniższa tabela pomoże Ci dokładnie określić, które sekcje nowego obliczenia należy wygenerować i przekazać do kontroli:

Które sekcje kalkulacji składek ubezpieczeniowych należy wypełnić? Arkusz obliczeniowy (lub sekcja) Kto wymyśla Strona tytułowa Wszyscy ubezpieczający Arkusz „Informacje o osobie fizycznej niebędącej indywidualnym przedsiębiorcą” Osoby fizyczne niebędące indywidualnymi przedsiębiorcami, jeżeli w kalkulacji nie podały swojego NIP Sekcja 1, podpunkty 1.1 i 1.2 załączników 1 i 2 do ust. 1, sekcja 3 Wszystkie organizacje i przedsiębiorcy indywidualni, którzy w I kwartale 2017 r. wypłacili dochód osobom fizycznym Sekcja 2 i dodatek 1 do sekcji 2 Szefowie gospodarstw chłopskich Podpunkty 1.3.1, 1.3.2, 1.4 dodatku 1 do sekcji 1 Organizacje i indywidualni przedsiębiorcy przenoszący składki ubezpieczeniowe po dodatkowych stawkach Załączniki 5 - 8 do ust. 1 Organizacje i indywidualni przedsiębiorcy stosujący obniżone stawki (np. prowadzący działalność preferencyjną w uproszczonym systemie podatkowym) Załącznik nr 9 do ust. 1 Organizacje i indywidualni przedsiębiorcy, którzy w I kwartale 2017 r. wypłacali dochody pracownikom cudzoziemskim lub bezpaństwowcom przebywającym czasowo na terenie Federacji Rosyjskiej Załącznik nr 10 do ust. 1 Organizacje i przedsiębiorcy indywidualni, którzy w I kwartale 2017 r. wypłacili dochody studentom pracującym w zespołach studenckich Załączniki nr 3 i 4 do ust. 1 Organizacje i przedsiębiorcy indywidualni, którzy w I kwartale 2017 roku wypłacili świadczenia szpitalne, zasiłki na dzieci itp. (tj. związane z odszkodowaniami z FUS lub wpłatami z budżetu federalnego) Wypełnienie kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku: zasady

Sporządzając jednorazową kalkulację składek ubezpieczeniowych za I kwartał 2017 r., należy skorzystać z karty składek ubezpieczeniowych, która odzwierciedla wpłaty i nagrody naliczone i wypłacone osobom fizycznym w 2017 r. Patrz „”.

Biorąc pod uwagę listę płatności niepodlegających opodatkowaniu przedstawioną w art. 422 Ordynacji podatkowej Federacji Rosyjskiej, księgowy powinien w szczególności określić podstawę składek ubezpieczeniowych i dokonać niezbędnych obliczeń. Wyniki są wprowadzane do odpowiednich pól obliczeniowych. Cm. " ".

Jak już powiedzieliśmy, należy wypełnić obliczenia składek ubezpieczeniowych w 2017 r., korzystając z formularza zatwierdzonego zarządzeniem Federalnej Służby Podatkowej z dnia 10 października 2016 r. Nr ММВ-7-11/551 () zgodnie z 7 podstawowe zasady, które zostały zatwierdzone tym samym dokumentem:

- każde pole jest przeznaczone dla konkretnego wskaźnika i nie można go uzupełnić innymi informacjami;

- strony są formatowane w odpowiednich komórkach w następujący sposób: „001”, „002”... „033”;

- dla ułamka dziesiętnego przydzielane są dwa pola: pierwsze zawiera całą część, a drugie resztę;

- pola tekstowe wypełniane są od lewej do prawej, zaczynając od pierwszego okna;

- wskaźniki kosztów podano w rublach i kopiejek, oddzielone kropką;

- wypełniając dokument na komputerze, użyj czcionki Courier New (16-18 pkt);

- W polach wskaźników ilościowych i całkowitych należy wpisać „0” („zero”). W innych przypadkach, gdy np. nie ma wskaźników tekstowych, należy postawić myślnik we wszystkich odstępach znakowych w polu. Jednak wypełniając obliczenia na komputerze, nie trzeba wpisywać zer i myślników w pustych komórkach.

Przyjrzyjmy się teraz procedurze wypełniania poszczególnych sekcji i załączników na przykładach generowania kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku.

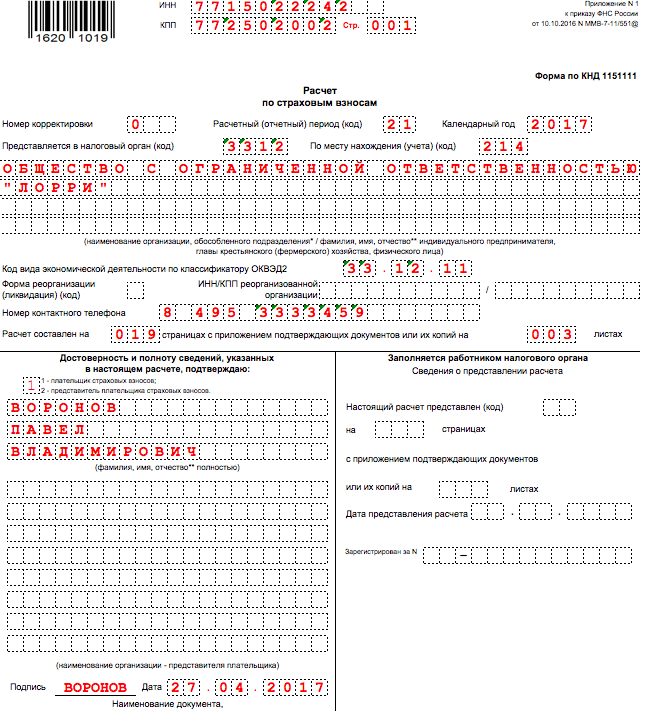

Strona tytułowa

Na stronie tytułowej znajdują się pola przeznaczone do wypełnienia przez płatnika i pracownika organu podatkowego. Księgowy organizacji lub indywidualny przedsiębiorca wprowadza informacje w następujących wierszach:

NIP i punkt kontrolny

Numer identyfikacyjny podatnika - wskazać zgodnie z zaświadczeniem o rejestracji w Federalnej Służbie Podatkowej osoby prawnej, przedsiębiorcy indywidualnego lub osoby fizycznej. Organizacjom przypisany jest 10-cyfrowy kod, dlatego w dwóch ostatnich komórkach wstaw myślnik (jeśli generujesz raport „na papierze”):

Znaczenie punktu kontrolnego - wpisz zgodnie z dokumentem rejestracyjnym osoby prawnej. Przedsiębiorcy indywidualni umieszczają myślniki w polu „Punkt kontrolny” (lub pozostawiają puste, jeśli kalkulacja jest wypełniana komputerowo w celu przesłania drogą elektroniczną).

Numer korekty

Numer korekty należy umieścić na stronie tytułowej kalkulacji za I kwartał 2017 roku wyłącznie w przypadku składania kalkulacji wyjaśniającej. Jeśli wypełniasz dokument i składasz go do urzędu skarbowego po raz pierwszy, zaznacz znak „0 – -”.

Okres rozliczeniowy (sprawozdawczy).

W tym polu na stronie tytułowej należy wpisać kod charakteryzujący konkretny okres czasu, za który składane jest raportowanie. Przy obliczaniu za I kwartał 2017 roku należy wpisać kod 21.

Kod Federalnej Służby Podatkowej

W tym polu należy zaznaczyć kod Federalnej Służby Podatkowej, do którego przesyłane są raporty za I kwartał 2017 r. Wartość dla konkretnego regionu możesz sprawdzić na stronie internetowej Federalnej Służby Podatkowej, korzystając z oficjalnej usługi.

Kod miejsca świadczenia

Jako ten kod podaj wartość cyfrową wskazującą własność Federalnej Służby Podatkowej, do której składany jest DAM za pierwszy kwartał 2017 r. Stosowane kody przedstawiono w tabeli:

Nazwa

Na stronie tytułowej należy podać nazwę organizacji lub imię i nazwisko indywidualnego przedsiębiorcy, zgodnie z dokumentami, bez skrótów. Pozostaw jedną wolną komórkę pomiędzy słowami.

Forma reorganizacji lub likwidacji

Znaczenie tego pola zależy od konkretnej sytuacji, w jakiej znajduje się organizacja. Można przyjąć następujące wartości:

Kody OKVED

W polu „Kod rodzaju działalności gospodarczej według klasyfikatora OKVED2” należy podać kod według Ogólnorosyjskiego Klasyfikatora Rodzajów Działalności Gospodarczej. Do kalkulacji RDN za I kwartał 2017 roku nie można wprowadzać „starych” kodów OKVED.

Rzetelność i kompletność informacji

Potwierdzenie prawidłowości i kompletności informacji w kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku – informacja ta jest niezbędna organom podatkowym. W specjalnych polach strony tytułowej wpisz imię i nazwisko ubezpieczającego, podaj datę obliczenia i podpisz. Jeżeli kalkulację składa pełnomocnik, do sprawozdania należy dołączyć dodatkową kopię dokumentu potwierdzającego uprawnienia. Najprawdopodobniej nie będzie żadnych pytań przy projektowaniu pozostałych komórek strony tytułowej. Jeśli jednak masz wątpliwości, zapoznaj się z wypełnioną próbką:

Arkusz „Informacje o osobie fizycznej niebędącej indywidualnym przedsiębiorcą”

Po stronie tytułowej znajduje się arkusz „Informacje o osobie fizycznej niebędącej indywidualnym przedsiębiorcą”. Musi go wygenerować osoba fizyczna, która złożyła kalkulację składki na ubezpieczenie za I kwartał 2017 roku dla pracowników najemnych, a która w kalkulacji nie podała numeru NIP. Następnie na tym arkuszu pracodawca musi podać swoje dane osobowe (w szczególności imię i nazwisko, datę i miejsce urodzenia oraz dane paszportowe). Arkusz ten wygląda następująco:

Należy pamiętać, że arkusz „Informacje o osobie niebędącej indywidualnym przedsiębiorcą” nie dotyczy organizacji i przedsiębiorców indywidualnych. W ramach kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku nie wypełniają go i nie składają.

Sekcja 1: Podsumowanie premium

W części 1 kalkulacji za I kwartał 2017 roku należy uwzględnić ogólne wskaźniki wysokości należnych składek ubezpieczeniowych. Część danego dokumentu składa się z wierszy od 010 do 123 (dwa arkusze), które wskazują OKTMO, wysokość składek emerytalnych i medycznych, składek na tymczasowe ubezpieczenie rentowe i inne potrącenia.

Na przykład wypełnisz wiersz 030 sekcji 1 w odniesieniu do składek emerytalnych w 2017 r. Na zasadzie memoriałowej, a wiersze 031-033 - w odniesieniu do miesięcy okresu sprawozdawczego. W kalkulacji za I kwartał w wierszach 031-033 należy uwzględnić kwoty składek ubezpieczeniowych za styczeń, luty i marzec 2017 r. Podobne podejście dotyczy pozostałych rodzajów składek ubezpieczeniowych wymienionych w dziale 1.

W wierszach 120-123 ust. 1 należy wyświetlić kwoty przekraczające koszty ubezpieczyciela z tytułu świadczeń ponad naliczone składki na ubezpieczenie z tytułu czasowej inwalidztwa i macierzyństwa. Jeśli nie było nadmiaru, pozostaw te linie puste. Przykładowy rozdział 1 kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku przedstawia rysunek:

Dla każdego rodzaju składki ubezpieczeniowej w pierwszej części kalkulacji za I kwartał 2017 roku BCC należy wykazać w odrębnych polach. Klasyfikacja kodów klasyfikacji budżetowej umożliwia pracownikom Federalnej Służby Podatkowej prawidłowe rejestrowanie wpływów gotówkowych na koncie osobistym firmy lub indywidualnego przedsiębiorcy. W swoich poleceniach zapłaty wskazali Państwo KBK opłacenie składek ubezpieczeniowych za styczeń, luty i marzec 2017 roku. Teraz przenieś je do kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku. Cm. " ".

Załącznik nr 1: naliczanie składek emerytalnych i medycznych

W załączniku nr 1 do ust. 1 należy podać wyliczenie składek na ubezpieczenie emerytalne i zdrowotne oraz liczbę ubezpieczonych, za które naliczono składki. Ta aplikacja składa się z czterech podsekcji:

- podrozdział 1.1 „Obliczanie wysokości składek na obowiązkowe ubezpieczenie emerytalne”;

- podrozdział 1.2 „Naliczanie składek na obowiązkowe ubezpieczenie zdrowotne”;

- podrozdział 1.3 „Obliczanie kwot składek na obowiązkowe ubezpieczenie emerytalne według dodatkowej stawki dla niektórych kategorii płatników składek ubezpieczeniowych określonych w art. 428 Ordynacji podatkowej Federacji Rosyjskiej”;

- podrozdział 1.4 „Obliczanie wysokości składek na ubezpieczenie społeczne członków załóg lotniczych statków powietrznych lotnictwa cywilnego oraz niektórych kategorii pracowników organizacji przemysłu węglowego.”

Wypełnienie pierwszych dwóch podpunktów mają wszystkie osoby dokonujące rozliczeń składek ubezpieczeniowych w roku 2017. Formularz wskaźników podrozdziałów 1.1 i 1.2 od początku 2017 roku. W razie potrzeby: dokonaj „podziału” na styczeń, luty i marzec 2017 r. Przyjrzyjmy się funkcjom wypełniania głównych pól tych sekcji i podaj przykłady.

Podsekcja 1.1: składki emerytalne

W podpunkcie 1.1 załącznika nr 1 do ust. 1 należy podać dane dotyczące obliczenia podstawy opodatkowania oraz wysokości składek na obowiązkowe ubezpieczenie emerytalne. Podaj także możliwy kod taryfy płatnika:

Wyjaśnimy cechy wypełniania głównych wierszy tej sekcji w ramach obliczania składek ubezpieczeniowych za I kwartał 2017 r. W tabeli i dodamy próbkę:

Wypełnianie wierszy podrozdziału 1.1 Linia podsekcji 1.1 Pożywny 010 Łączna liczba ubezpieczonych objętych obowiązkowym ubezpieczeniem emerytalnym od początku 2017 r. (w podziale na styczeń, luty i marzec). 020 Liczba osób, od których wpłat naliczono składki na ubezpieczenie emerytalne w okresie od 1 stycznia 2017 r. do 31 marca 2017 r. 021 Liczba osób z linii 020, których wpłaty przekroczyły maksymalną podstawę do obliczenia składek emerytalnych. W 2017 r. Kwota ta wyniosła 876 000 rubli (patrz „”). 030 Kwoty naliczonych wypłat i nagród na rzecz osób fizycznych w okresie od stycznia do marca 2017 r. (włącznie). Dotyczy to płatności podlegających składkom ubezpieczeniowym (klauzule 1 i 2 art. 420 kodeksu podatkowego Federacji Rosyjskiej). 040 Kwoty wpłat niepodlegające składkom na obowiązkowe ubezpieczenie emerytalne (art. 422 kodeksu podatkowego Federacji Rosyjskiej); 050 Podstawa naliczania składek emerytalnych w I kwartale 2017 roku. 051 Podstawa naliczania składek na ubezpieczenie emerytalne w kwotach przekraczających maksymalną wartość bazową na każdego ubezpieczonego: 876 000 rubli (art. 421 ust. 3–6 kodeksu podatkowego Federacji Rosyjskiej). 060 (w tym 61 i 62) Kwoty naliczanych składek emerytalnych, w szczególności:

- na linii 061 - od podstawy nieprzekraczającej 876 000 rubli;

- na linii 062 – od podstawy przekraczającej 876 000 rubli.

Podsekcja 1.2: składki medyczne

W pkt 1.2 załącznika nr 1 do ust. 1 należy uwzględnić obliczenie podstawy opodatkowania oraz wysokości składek na obowiązkowe ubezpieczenie zdrowotne. Wyjaśnimy procedurę wypełniania wierszy tej podsekcji w ramach obliczeń za I kwartał 2017 r. W tabeli i podamy przykład wypełnienia:

Wypełnianie wierszy podrozdziału 1.2 Linia podsekcji 1.2 Pożywny 010 Łączna liczba osób ubezpieczonych w systemie ubezpieczeń zdrowotnych od początku 2017 r. 020 Liczba osób, od których wpłat naliczono składki na ubezpieczenie od początku 2017 roku. 030 Kwoty wpłat na rzecz osób fizycznych od stycznia do marca 2017 r. (włącznie). 040 Kwoty płatności niepodlegające składkom ubezpieczeniowym na obowiązkowe ubezpieczenie zdrowotne (art. 422 kodeksu podatkowego Federacji Rosyjskiej). 050 Podstawa naliczania składek na ubezpieczenie zdrowotne (art. 421 ust. 1 kodeksu podatkowego Federacji Rosyjskiej). 060 Kwoty naliczonych składek „medycznych”.

Pozostałe części załącznika nr 1 wypełnia się w przypadku potrącania składek ubezpieczeniowych według stawek dodatkowych przewidzianych dla niektórych kategorii płatników składek ubezpieczeniowych. Jednakże w ramach tego artykułu nie będziemy rozważać ich wypełniania.

Załącznik nr 2: Obliczanie składek na rentę i macierzyństwo

W załączniku nr 2 do działu 1 kalkulacji za I kwartał 2017 r. należy opisać wyliczenie wysokości składek na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem. Od 2017 roku składki te kontroluje także Federalna Służba Podatkowa.

W polu 001 dodatku 2 należy podać kod płatności z tytułu obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem, a mianowicie:

- „1” – jeżeli bezpośrednie wpłaty z tytułu ubezpieczenia dokonywane są z budżetu Funduszu Ubezpieczeń Społecznych (jeżeli w województwie realizowany był projekt pilotażowy Funduszu Ubezpieczeń Społecznych, patrz „ ”);

- „2” – jeżeli świadczenia wypłacane są przez pracodawcę, a wówczas koszty wlicza się do opłacenia składek ubezpieczeniowych.

Odszyfrujmy kolejność wypełniania pozostałych wierszy tej sekcji i podaj próbkę:

Wypełnianie linii aplikacyjnych 2 Linia aplikacji 2 Pożywny 010 Łączna liczba ubezpieczonych pracowników od początku 2017 roku. 020 Kwoty wypłat na rzecz pracowników od stycznia do marca 2017 r. (włącznie). 030 Kwoty płatności niepodlegające składkom na obowiązkowe ubezpieczenie społeczne (art. 422 kodeksu podatkowego Federacji Rosyjskiej). 040 Kwoty wpłat i innych wynagrodzeń na rzecz osób fizycznych, które podlegają składkom na ubezpieczenie społeczne i przekraczają limit na rok następny (w 2017 r. są to wpłaty powyżej 755 000 rubli na osobę). Cm. " "). 050 Podstawa naliczania składek na obowiązkowe ubezpieczenia społeczne, kształtowana od 1 stycznia do 31 marca 2017 r. 051 Wskaźnik w tej linii muszą wpisać firmy lub indywidualni przedsiębiorcy, którzy posiadają licencję na działalność farmaceutyczną i stosują UTII. W wierszu tym powinni wpisać podstawę naliczenia składek ubezpieczeniowych w zakresie wpłat na rzecz pracowników, którzy mają prawo do wykonywania działalności farmaceutycznej lub są do niej dopuszczeni. 052 Wiersz ten muszą wypełnić firmy dokonujące płatności na rzecz członków załóg statków zarejestrowanych w Rosyjskim Międzynarodowym Rejestrze Statków w 2017 roku. W tym wierszu należy zapisać podstawę obliczenia składek ubezpieczeniowych w zakresie płatności na rzecz członków załogi (podpunkt 4 ust. 1, art. 427 kodeksu podatkowego Federacji Rosyjskiej). 053 Wiersz ten wypełniają wyłącznie przedsiębiorcy indywidualni stosujący system opodatkowania patentów (z wyjątkiem przedsiębiorców indywidualnych, których wiodąca działalność jest określona w podpunkcie 19, 45–48 ust. 2 art. 346.43 Kodeksu podatkowego Federacji Rosyjskiej), którzy dokonywać płatności na rzecz pracowników (podpunkt 9 ust. 1 art. 427 Kodeks podatkowy Federacji Rosyjskiej). Korzystając z tej linii, muszą ustalić podstawę naliczania składek ubezpieczeniowych w zakresie płatności na rzecz pracowników na podstawie umowy o pracę. 054 Linia ta przeznaczona jest dla organizacji i prywatnych przedsiębiorców płacących dochód pracownikom zagranicznym czasowo przebywającym w Rosji. Korzystając z tej linii, muszą wykazać podstawę obliczenia składek ubezpieczeniowych pod względem płatności na rzecz takich pracowników. Wyjątkiem są obywatele krajów z EAEU. Nie należą do tej linii. 060 Kwoty naliczonych składek na obowiązkowe ubezpieczenia społeczne za I kwartał 2017 roku. 070 Kwoty wydatków na opłacenie ubezpieczenia obowiązkowego ubezpieczenia społecznego (zwolnienie chorobowe, zasiłek macierzyński itp.). 080 Kwoty, które w pierwszym kwartale 2017 roku organizacja lub indywidualny przedsiębiorca otrzymały z Funduszu Ubezpieczeń Społecznych w formie zwrotu wydatków (na zwolnienia lekarskie, zasiłki macierzyńskie itp.). 090 Wysokość składek ubezpieczeniowych płatnych za każdy miesiąc I kwartału 2017 roku.

Jeżeli zostanie uzyskana kwota składek do opłacenia, w wierszu 090 wpisz kod „1” (to znaczy, jeśli składki okazały się wyższe niż koszt świadczeń). Jeżeli kwota wydatków na świadczenia przekroczyła kwotę naliczonych składek, należy wpisać kod „2” w wierszu 090.

Załącznik 3: Koszty świadczeń

W załączniku nr 3 do działu 1 kalkulacji za I kwartał 2017 roku należy wskazać informację o wydatkach na potrzeby obowiązkowych ubezpieczeń społecznych. Mówimy o następujących rodzajach płatności ubezpieczeniowych dokonanych w okresie od 1 stycznia do 31 marca 2017 r.:

- tymczasowe renty inwalidzkie;

- świadczenia macierzyńskie;

- jednorazowe świadczenie dla kobiet, które zarejestrowały się w organizacjach medycznych we wczesnych stadiach ciąży;

- świadczenie ryczałtowe z tytułu urodzenia dziecka;

- miesięczny zasiłek na opiekę nad dzieckiem

- zapłata za dodatkowe dni wolne na opiekę nad niepełnosprawnym dzieckiem;

- świadczenie socjalne na pogrzeb lub zwrot kosztów gwarantowanego wykazu usług pogrzebowych.

Jeżeli świadczenia te nie zostały wypłacone w I kwartale 2017 r., nie należy wypełniać Załącznika nr 3 i nie składać go w ramach rozliczenia za I kwartał 2017 r. Jeśli płatności miały miejsce, postępuj zgodnie z poniższą procedurą wypełniania:

- w liniach 010 - 090 - wskaż dla każdego rodzaju płatności liczbę przypadków płatności, liczbę opłaconych dni oraz kwotę poniesionych wydatków (w tym finansowanych z budżetu federalnego);

- w linii 100 - zapisz całkowitą kwotę wydatków na wymienione płatności (w tym finansowane z budżetu federalnego).

Załóżmy, że w I kwartale 2017 roku zasiłki chorobowe wypłacono czterem pracownikom. Łączna liczba dni płatności wynosi 16 dni. Całkowita kwota wynosi 7500 rubli (w tym pierwsze trzy dni choroby). Zatem przykład wypełnionej aplikacji 3 wyglądałby następująco:

Załącznik 4: Korzyści budżetowe

W załączniku nr 4 do działu 1 kalkulacji za I kwartał 2017 r. należy uwzględnić informacje o świadczeniach finansowanych z budżetu federalnego:

- na liniach 010–060 – płatności na rzecz ofiar Czarnobyla;

- na liniach 070–120 – świadczenia dla ofiar wypadku w Stowarzyszeniu Producentów Mayak;

- na liniach 130–140 – wypłaty dla obywateli poszkodowanych w wyniku testów na poligonie testowym w Semipałatyńsku;

- w liniach 150–200 – przekazy pieniężne obywatelom, którzy cierpieli na chorobę popromienną;

- w wierszach 210–230 - informacja o świadczeniach związanych z wpisaniem do historii ubezpieczenia ubezpieczonego okresów służby, podczas których obywatel nie podlegał obowiązkowemu ubezpieczeniu społecznemu (część 4 art. 3 ustawy nr 255-FZ z 29 grudnia 2006).

W wierszach 240–310 odzwierciedlają sumy. Jeżeli powyższe płatności nie zostały dokonane, nie twórz załącznika 4 i nie przesyłaj raportów za pierwszy kwartał do Federalnej Służby Podatkowej.

Załącznik 5: dla organizacji IT

Załącznik 5 ust. 1 kalkulacji za I kwartał 2017 roku mają obowiązek wygenerować wyłącznie organizacje IT, które:

- opracowywać i wdrażać własne programy komputerowe lub bazy danych, wykonywać prace i świadczyć usługi w zakresie opracowywania, adaptacji, modyfikacji, instalacji, testowania i konserwacji programów komputerowych i baz danych;

- otrzymała certyfikat akredytacji państwowej jako organizacja działająca w obszarze IT;

- mieć średnią liczbę pracowników wynoszącą co najmniej siedem osób;

- uzyskiwać dochody z działalności w obszarze technologii informatycznych: co najmniej 90 proc. wszystkich swoich dochodów.

Wymienione firmy informatyczne mają prawo płacić składki ubezpieczeniowe po obniżonych stawkach (podpunkt 3, ust. 1, ust. 5, art. 427 Kodeksu podatkowego Federacji Rosyjskiej). Warto zaznaczyć, że jeśli firma informatyczna powstała niedawno i nie ma jeszcze danych za 9 miesięcy 2016 roku (od stycznia do września włącznie), to w ramach kalkulacji za I kwartał 2017 roku musi wykazywać informacje wyłącznie w kolumna 3 dodatku 5.

Jeśli jesteś zainteresowany bardziej szczegółowym wypełnieniem Załącznika 5, możesz zasugerować skorzystanie z następujących transkryptów i próbek:

Załącznik 5: dla organizacji IT Linia aplikacji 5 Pożywny 010 Przeciętne zatrudnienie za 9 miesięcy 2016 roku i na koniec I kwartału 2017 roku. 020 Łączna kwota dochodów ustalona zgodnie z przepisami art. 248 Ordynacji podatkowej Federacji Rosyjskiej (za 9 miesięcy 2016 r. i na podstawie wyników pierwszego kwartału 2017 r.). 030 Wysokość przychodów z działalności w obszarze technologii informatycznych (za 9 miesięcy 2016 roku i na podstawie wyników I kwartału 2017 roku). 040 Udział przychodów z działalności w obszarze IT w ogólnej kwocie przychodów (za 9 miesięcy 2016 roku i na podstawie wyników I kwartału 2017 roku). 050 Data i numer wpisu do rejestru akredytowanych organizacji działających w dziedzinie IT (z rejestru IT Ministerstwa Telekomunikacji i Komunikacji Masowej Rosji).

W wierszu 040 Załącznika 5 odzwierciedlić udział dochodów z działalności informatycznej w całkowitej kwocie dochodu. Oblicz udział korzystając ze wzoru: linia 40 = linia 30 / linia 20 x 100%.

Załącznik 6: dla „prostszych” po obniżonych stawkach

Należy wypełnić załącznik 6 ust. 1 kalkulacji za I kwartał 2017 roku:

- organizacje lub indywidualni przedsiębiorcy objęci uproszczonym systemem podatkowym, działający w sferze społecznej lub przemysłowej i uprawnieni do obniżonej stawki składki (podpunkt 5 ust. 1 podpunkt 3 ust. 2 art. 427 Ordynacji podatkowej Federacji Rosyjskiej);

- indywidualni przedsiębiorcy łączący uproszczony system podatkowy z systemem opodatkowania patentów (PTS).

W wierszu 060 załącznika nr 6 należy podać całkowitą kwotę dochodów w ramach uproszczonego systemu podatkowego od 1 stycznia do 31 marca 2017 r., a w wierszu 070 zaznaczyć dochody wyłącznie z głównego rodzaju działalności w ramach uproszczonego systemu podatkowego (podpunkt 3, klauzula 2, artykuł 427 Kodeksu podatkowego Federacji Rosyjskiej). W linii 080 zapisz udział dochodu z głównej działalności zgodnie z uproszczonym systemem podatkowym. Możesz określić ten udział za pomocą następującego wzoru:

Wzór na obliczenie udziału w dochodach w ramach uproszczonego systemu podatkowego

Dla dochodu z działalności głównej w uproszczonym systemie podatkowym = linia 070 / linia 060 ×100%

Załącznik 7: Organizacje non-profit o uproszczonym systemie podatkowym

Załącznik nr 7 do ust. 1 kalkulacji za I kwartał 2017 r. mają obowiązek utworzyć organizacje non-profit działające w uproszczonym systemie podatkowym, działające w zakresie usług społecznych na rzecz ludności, badań naukowych i rozwoju, oświaty, opieki zdrowotnej, kultury oraz sztuka i sport masowy. Takie firmy mają również prawo do stosowania obniżonych stawek składek ubezpieczeniowych (podpunkt 3 ust. 2, art. 427, ust. 7, art. 427 Kodeksu podatkowego Federacji Rosyjskiej).

Załącznik 8: Własność intelektualna w systemie patentowym

Załącznik nr 8 ust. 1 kalkulacji za I kwartał 2017 r. dotyczy wyłącznie przedsiębiorców indywidualnych objętych systemem podatku patentowego. Wyjątkiem są indywidualni przedsiębiorcy posiadający patent zajmujący się następującą działalnością (podpunkt 19, 45–48 ust. 2 art. 346.43 Kodeksu podatkowego Federacji Rosyjskiej):

- dzierżawa posiadanych przez nich nieruchomości;

- handel detaliczny za pośrednictwem parkietów handlowych lub punktów sprzedaży detalicznej;

- Usługi kateringowe.

W załączniku nr 8 należy wypełnić liczbę wierszy 020–060 równą liczbie patentów, które indywidualny przedsiębiorca otrzymał w 2017 r. Wyjaśnijmy procedurę wypełniania i deszyfrowania wierszy tego wniosku oraz przedstawiamy przykład wypełnienia:

Załącznik 8: Własność intelektualna w systemie patentowym Linia aplikacji 8 Pożywny 010 Łączna kwota płatności w ramach działań w 2017 roku dla wszystkich patentów. 020 Numer patentu wydanego przedsiębiorcy. 030 Kod rodzaju działalności gospodarczej ze zgłoszenia patentowego. 040 Data rozpoczęcia patentu. 050 Data wygaśnięcia patentu. 060 Kwoty wypłat na rzecz pracowników z tytułu umów o pracę od początku 2017 roku: za styczeń, luty i marzec 2017 roku.

Załącznik nr 9: dane dotyczące cudzoziemców

W załączniku nr 9 w dziale 1 kalkulacji za I kwartał 2017 r. należy wykazać dane dotyczące cudzoziemców czasowo przebywających na terytorium Federacji Rosyjskiej. Jednak nie dajcie się zwieść: informacje o obcokrajowcach - wysoko wykwalifikowanych specjalistach, a także obywatelach państw z EUG nie powinny być uwzględniane w tym wniosku.

W wierszach 020 – 080 załącznika nr 9 należy zapisać informacje o wszystkich cudzoziemcach, których wpłaty były objęte składkami na ubezpieczenie w I kwartale 2017 roku. Podaj informacje o takich cudzoziemcach:

- wiersze 020–040 – imię i nazwisko;

- linia 050 – NIP;

- linia 060 – SNILS;

- linia 070 – kod kraju obywatelstwa.

Załącznik 10: płatności dla studentów

Prosimy o wypełnienie Załącznika 10 do Działu 1 kalkulacji za I kwartał 2017 r. w przypadku opłacania dochodu studentom, którzy od stycznia do marca 2017 r. pracowali w grupach studenckich. Wpłaty te wykazywane są odrębnie, gdyż nie podlegają składkom emerytalnym. Zauważamy jednak, że w tym celu muszą zostać spełnione warunki określone w art. 422 ust. 1 akapit 3 kodeksu podatkowego Federacji Rosyjskiej. Jeżeli takie świadczenie jest dostępne, dołącz i przedłóż do obliczenia składek ubezpieczeniowych za pierwszy kwartał 2017 r. Oraz prześlij do Federalnej Służby Podatkowej:

- zaświadczenie o przynależności studenta do grupy studenckiej;

- zaświadczenie z instytucji edukacyjnej o formie studiów.

Sekcja 2: kierownicy gospodarstw chłopskich

Sekcję 2 kalkulacji składek ubezpieczeniowych za I kwartał 2017 r. należy wypełnić wyłącznie dla głów gospodarstw chłopskich (rolniczych). W tej sekcji znajduje się zestaw wskaźników dotyczących wysokości składek ubezpieczeniowych wpłacanych do budżetu za nie. Oto, jakie informacje należy wprowadzić w tej sekcji:

Załącznik nr 1: Obliczanie wysokości składek na głowę i członków gospodarstwa chłopskiego

W załączniku nr 1 do działu 2 kalkulacji składek ubezpieczeniowych za I kwartał 2017 r. należy wykazać dane osobowe każdego członka gospodarstwa chłopskiego, a mianowicie:

- w wierszach od 010 do 030 - imię i nazwisko;

- w linii 040 – NIP;

- w linii 050 – SNILS;

- w linii 060 – rok urodzenia;

- w wierszu 070 – data przystąpienia do gospodarstwa chłopskiego w 2017 r. (jeżeli przyłączenie nastąpiło w okresie od stycznia do marca włącznie);

- w wierszu 080 – data wyjazdu z gospodarstwa chłopskiego w 2017 r. (jeżeli wyjazd nastąpił w okresie od stycznia do marca włącznie).

- w wierszu 090 – wysokość składek ubezpieczeniowych wpłacanych do budżetu za każdego członka gospodarstwa chłopskiego na podstawie wyników I kwartału 2017 r.

Sekcja 3: spersonalizowane informacje o każdym pracowniku

Ta sekcja ma na celu uwzględnienie osób fizycznych, które uzyskują dochód podlegający składkom ubezpieczeniowym. Dodatkowe sekcje pozwalają na prawidłowe rozmieszczenie wszystkich informacji. Przyjrzyjmy się im bardziej szczegółowo.

Początek arkusza 3

W wierszu 010 wstępnej kalkulacji składek ubezpieczeniowych za I kwartał 2017 roku należy wpisać „0–”. Jeśli dostosujesz dane za pierwszy kwartał, w zaktualizowanych obliczeniach będziesz musiał podać numer korekty (na przykład „1–”, „2–” itp.).

W polu 020 arkusza 3 należy podać kod okresu rozliczeniowego (sprawozdawczego). Pierwsza ćwiartka odpowiada kodowi „21”. W polu 030 należy wskazać rok okresu rozliczeniowego (sprawozdawczego), którego dotyczy informacja – „2017”.

W polu 040 należy podać numer seryjny informacji. A w polu 050 - data prezentacji. Oto przykład:

Podsekcja 3.1: kto otrzymał dochód

W podpunkcie 3.1 kalkulacji należy podać dane osobowe pracownika, któremu organizacja lub indywidualny przedsiębiorca przekazała płatności lub nagrody. Poniżej podano objaśnienie sposobu wypełniania wierszy oraz przykład:

Wiersze podrozdziału 3.1 Wypełnienie Pożywny 060 CYNA 070 SNILS 080, 090 i 100 Pełne imię i nazwisko 110 Data urodzenia 120 Kod kraju, którego dana osoba jest obywatelem 130 Kod płci: „1” – mężczyzna, „2” – kobieta 140 Kod typu dokumentu tożsamości 150 Dane dokumentu tożsamości (na przykład seria i numer paszportu) 160, 170 i 180 Znak ubezpieczonego w systemie obowiązkowych ubezpieczeń emerytalnych, medycznych i społecznych: „1” – jest ubezpieczonym, „2” – nie jest ubezpieczonym

Podsekcja 3.2: Płatności i składki emerytalne

Podrozdział 3.2 w ramach obliczeń musi zawierać informacje:

- w sprawie płatności na rzecz osób fizycznych (na przykład pracowników);

- w sprawie naliczonych składek na obowiązkowe ubezpieczenie emerytalne.

W tej podsekcji staniesz przed koniecznością wypełnienia kolumn podsekcji 3.2.1, wskazanych w tabeli:

Wykresy podsekcji 3.2.1 Napełnianie 190 Numer seryjny miesiąca w roku kalendarzowym („01”, „02”, „03”, „04”, „05” itp.) za pierwszy, drugi i trzeci miesiąc z ostatnich trzech miesięcy rozliczeniowych okres (sprawozdawczy), odpowiednio. Oznacza to, że w obliczeniach za I kwartał 2017 r. Należy wykazać: 01, 02 i 03 (styczeń, luty i marzec). 200 Kod kategorii ubezpieczonego (z załącznika nr 8 do Procedury wypełniania obliczeń składek ubezpieczeniowych, zatwierdzonej zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 10 października 2016 r. Nr ММВ-7-11/551). Kod dla pracowników zatrudnionych na umowę o pracę to HP. 210 Wysokość wypłat dla pracowników za styczeń, luty i marzec 2017 r. 220 Podstawa obliczenia składek emerytalnych nie przekracza maksymalnej wartości - 876 000 rubli. 230 Wysokość świadczeń z umów cywilnych. 340 Wysokość składek ubezpieczeniowych 250 Całkowita kwota płatności na rzecz pracownika, nieprzekraczająca wartości limitu - 876 000 rubli.

W podrozdziale 3.2 znajduje się także inny podrozdział 3.2.2. Musi rejestrować wpłaty, od których naliczane są składki emerytalne według dodatkowych stawek. Ta podsekcja może wyglądać następująco:

Odpowiedzialność: co zagraża

Za spóźnione złożenie w terminie kalkulacji składek ubezpieczeniowych za I kwartał 2017 r. Federalna Służba Podatkowa ma prawo pociągnąć firmę lub indywidualnego przedsiębiorcę do odpowiedzialności w formie grzywny. Wysokość kary wynosi 5 procent kwoty należnych składek ubezpieczeniowych (dopłata) na podstawie rozliczenia za I kwartał. Należy jednak pamiętać, że przy obliczaniu tej kary organy podatkowe usuną kwotę składek, które organizacja lub indywidualny przedsiębiorca przekazała w terminie. Za każdy miesiąc (całkowity lub częściowy) opóźnienia w złożeniu kalkulacji naliczana będzie kara w wysokości 5%. W takim przypadku łączna kwota grzywny nie może przekraczać 30 procent kwoty składek i mniej niż 1000 rubli. Oznacza to, że jeśli składki za cały I kwartał 2017 r. zostaną opłacone w terminie, wówczas kara za spóźnienie z rozliczeniem wyniesie zaledwie 1000 rubli. Jeżeli w wyznaczonym terminie opłacona zostanie tylko część składek, kara zostanie obliczona na podstawie różnicy między kwotą składek wskazaną w obliczeniu a faktycznie przekazaną do budżetu (art. 119 Ordynacji podatkowej Federacji Rosyjskiej).

Jeżeli obliczenia za pierwszy kwartał 2017 r. Zostaną terminowo przesłane do Federalnej Służby Podatkowej, ale istnieją rozbieżności między całkowitą kwotą składek ubezpieczeniowych a wysokością składek na każdego pracownika, wówczas raportowanie zostanie uznane za niezłożone w ogóle. Po otrzymaniu powiadomienia od Federalnej Służby Podatkowej będziesz musiał wprowadzić poprawki do obliczeń w ciągu pięciu dni roboczych. Następnie za datę złożenia obliczenia uważa się datę złożenia go po raz pierwszy (art. 431 ust. 2 i 3 ust. 7 kodeksu podatkowego Federacji Rosyjskiej).

Należy pamiętać, że niezłożenie w terminie jednorazowej kalkulacji składek ubezpieczeniowych organowi podatkowemu nie stanowi podstawy do wstrzymania transakcji na rachunkach płatnika składek ubezpieczeniowych. Zobacz „Konta nie będą blokowane z tytułu składek ubezpieczeniowych.”.html

Popełniono błąd: co robić

Przy sporządzaniu raportów istnieje ryzyko błędnego wprowadzenia danych. To, co ubezpieczający powinien zrobić w takiej sytuacji, zależy od konsekwencji:

- Popełniony błąd obniżył kwotę płatności - konieczne jest złożenie „wyjaśnienia” do Federalnej Służby Podatkowej, które obejmuje nieprawidłowo wypełnione strony i sekcję 3. Pozostałe arkusze dołącza się tylko w przypadku konieczności dokonania uzupełnień.

- Podanie błędnej informacji nie spowodowało zmiany wyników obliczeń – złożenie uaktualnionej kalkulacji następuje na wniosek ubezpieczającego.

Spełniając wymogi rejestracyjne i prawidłowo wykonując czynności obliczeniowe, przedsiębiorstwo będzie mogło prawidłowo obliczyć składki ubezpieczeniowe w 2017 roku. Przygotowane dla Ciebie instrukcje dotyczące wypełniania i przydatne rekomendacje pomogą Ci uniknąć błędów księgowych. Poniżej dla przykładu możesz obliczyć wyliczenia za I kwartał 2017 roku w formacie Excel.

Od 2017 roku zgłaszaj i płać. Oprócz składek za kontuzje. Zamiast zwykłych RSV-1 i 4-FSS inspektorzy podatkowi zatwierdzą nowy ujednolicony formularz. Nowa kalkulacja składek ubezpieczeniowych znajduje się w piśmie z dnia 18 lipca 2016 r. nr BS-4-11/12915. Istnieje również procedura wypełnienia nowego formularza.

Nowy raport zajmuje 24 arkusze (jak wam się podoba!). I jest podzielony na trzy duże sekcje. Oprócz ogólnych informacji o rozliczeniach międzyokresowych, składkach, płatnościach. Istnieją arkusze i wnioski do obliczania świadczeń i obniżonych stawek. Informacje spersonalizowane – punkt 3 przyszłej kalkulacji.

Nowe wyliczenie obejmuje wszystkie składki z wyjątkiem kontuzji. Ta ostatnia będzie w dalszym ciągu wpłacana do Rosyjskiego Funduszu Ubezpieczeń Społecznych. Tak jak poprzednio, ZUS określi taryfę na podstawie. I przeznaczyć środki na działania zapobiegawcze. Zapłacisz za kontuzje. Którego kształt również się zmienia.

Kontrola kalkulacji składek ubezpieczeniowych przy użyciu formuł Federalnej Służby Podatkowej(.pdf 694 KB)Jak obliczyć składki ubezpieczeniowe (ERSV), szczegółowe instrukcje(.pdf 635 KB)Przykłady obliczania ERSV przy użyciu liczb rzeczywistych (ponad 20 przykładów)(.pdf 1092 KB)Notatka: Kilka odpowiedzi na pytania dotyczące wypełniania składek za I półrocze 2017 roku

do menu

Skład jednej nowej kalkulacji składek ubezpieczeniowych - ERSV

Nowe obliczenie w swojej treści połączy cztery obecnie istniejące formularze: RSV-1, RV-3, RSV-2 i 4-FSS. Naturalnie, zduplikowane i niepotrzebne wskaźniki zostaną wykluczone z jednego obliczenia. Kalkulacja będzie składać się z następujących sekcji:

- Strona tytułowa;

- informacja o osobie fizycznej – nie o indywidualnym przedsiębiorcy;

- zbiorcze dane dotyczące obowiązków płatnika składek ubezpieczeniowych;

- obliczanie składek ubezpieczeniowych z tytułu obowiązkowego ubezpieczenia zdrowotnego i ubezpieczenia medycznego;

- naliczanie składek na obowiązkowe ubezpieczenie społeczne;

- wydatki na obowiązkowe ubezpieczenie społeczne z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem;

- dekodowanie wpłat dokonanych ze środków finansowanych z budżetu federalnego;

- ilość wniosków wymaganych do stosowania obniżonej stawki składki ubezpieczeniowej;

- zbiorcze dane dotyczące obowiązków płatników składek ubezpieczeniowych głów gospodarstw chłopskich (rolniczych);

- obliczanie wysokości składek ubezpieczeniowych należnych kierownikowi i członkom przedsiębiorstwa chłopskiego (rolniczego);

- spersonalizowane informacje o osobach ubezpieczonych.

Czy wiesz, jaki jest najczęstszy błąd w kalkulacji składek ubezpieczeniowych i w SZV-M, przez który zgłoszenia nie będą przyjmowane? Nieprawidłowy SNILS pracowników. Nawet poprawna wartość kodu w raporcie zostanie uznana za błąd, jeśli różni się od danych Federalnej Służby Podatkowej lub funduszu.

do menu

Pracodawcy są zobowiązani do złożenia poniższych arkuszy deklaracji

1 . Wszyscy pracodawcy bez wyjątku

- Strona tytułowa;

- Sekcja 1;

- podpunkty 1.1 i 1.2 Załącznika nr 1 do ust. 1;

- Załącznik nr 2 do ust. 1;

- Sekcja 3

2 . Pracodawcy płacący składki według stawek dodatkowych i/lub stosujący stawki obniżone

- podpunkty 1.3.1, 1.3.2, 1.3.3, 1.4 Załącznika nr 1 do Działu 1;

- Załącznik nr 2 do ust. 1;

- załączniki nr 5-10 do ust. 1;

- Sekcja 3

3 . Pracodawcy, którzy ponieśli wydatki w związku z opłacaniem obowiązkowych ubezpieczeń społecznych na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem

- Załącznik nr 3 do ust. 1;

- Załącznik nr 4 do ust. 1;

do menu

Federalna Służba Podatkowa żąda wyjaśnień, dlaczego składki zostały opłacone przed terminem.

Wyjaśnienie jest proste: w prawie nie ma „wcześniej ustalonego” terminu. Istnieje prawo (15. dla pracodawców), które nie później niż należy opłacać składki (). Przed tym terminem prawo nie zabrania opłacania składek. Dlatego można to zapisać w nocie wyjaśniającej dla osób, od których proszone są o te noty wyjaśniające. Niech wprowadzą ustawowo termin, przed upływem którego nie będzie można opłacać składek, jeśli coś im się nie podoba.

do menu

Gdzie składać sprawozdania za 2016 rok

Ustawa zatwierdzająca tę innowację nie zawiera przepisów przejściowych. Dlatego mimo, że do złożenia sprawozdań rocznych jeszcze daleko, wiele osób już zastanawia się, gdzie je złożyć: do fiskusa czy do funduszy.