Program for utfylling av RSV 1. Rapportering av forsikringspremier, skjema. Hvor sendes betalingen inn?

Basert på resultatene fra 9 måneder av 2016 og for hele 2016, må forsikringstakere rapportere til Russlands pensjonsfond ved å bruke det kjente RSV-1-skjemaet (skjema). Men fra og med 2017 må rapportering om bidrag sendes til skattemyndighetene på et annet skjema, som for øvrig ikke er godkjent ennå.

Ingen ny form for RSV-1 dukket opp i 2016. Det vil si at RSV-1-skjemaet for 2016 ser det samme ut som for 2015. Du kan laste ned PFR-skjemaet RSV-1 fra nettsiden til det juridiske referansesystemet Konsulent Plus eller fra pensjonsfondets nettsider.

Hvordan fylle ut RSV-1

I RSV-1 PFR-skjemaet må du bare fylle ut (og sende til kontrollørene) de delene der du har noe å angi. Det vil si at hvis en del av skjemaet forblir tom, for eksempel seksjon 2.4, som gjenspeiler beløpene for bidrag som er påløpt til tilleggstariffer, men du ikke bør og ikke påløper dem, trenger du ikke å sende inn denne seksjonen som en del av regnestykket.

RSV-1 må inneholde seksjon 1 og underseksjon 2.1 i seksjon 2, samt en tittelside (klausul 3 i prosedyren for utfylling av RSV-1). Andre sider tas med i beregningen etter behov. Av denne grunn inkluderer heller ikke eksemplet nedenfor med utfylling av RSV-1 Pensjonskasseskjema alle seksjoner.

Dermed fyller forsikringstaker først ut de nødvendige avsnittene i beregningen, og legger deretter fortløpende nummerering på hver side.

Fylle ut RSV-1-rapporten: tittelside

Utfylling av RSV-1, som mange andre rapporteringsskjemaer, kan begynne med tittelsiden. Det indikerer:

- informasjon om den forsikrede (registreringsnummer i den russiske føderasjonens pensjonsfond, navn/fullt navn på den enkelte gründer, INN, KPP, OKVED-kode for typen aktivitet som organisasjonen eller individuell gründer driver med, kontakttelefonnummer);

- kode for perioden som beregningen ble gjort for, samt kalenderåret som denne perioden gjelder;

- antall forsikrede som det gis opplysninger om i beregningen, dvs. avsnitt 6 i RSV-1 er utfylt;

- gjennomsnittlig antall.

Husk også å datere og signere tittelbladet. Forresten, du må sette "autografer" og datoer på samme måte på alle sidene av beregningen du utarbeidet (klausul 3 i prosedyren for utfylling av RSV-1).

Hvordan fylle ut del 6 i RSV-1

Merkelig nok, etter å ha fylt ut tittelsiden, er det fornuftig å begynne å fylle ut seksjon 6 i RSV-1. For hver forsikrede er det utarbeidet et eget avsnitt som gjenspeiler:

- Fullt navn og SNILS til personen (i underavsnitt 6.1);

- beløpet for betalinger og godtgjørelser som er påløpt til hans fordel (i underavsnitt 6.4);

- beløpet på bidrag som er påløpt fra betalingene hans til den obligatoriske pensjonsforsikringen (i underavsnitt 6.5);

- start- og sluttdatoene for den enkeltes arbeidsperiode for de siste 3 månedene av rapporterings-/faktureringsperioden (i underavsnitt 6.8). Basert på denne informasjonen vil Pensjonsfondet i Russland bestemme den ansattes tjenestetid (klausul 37 i prosedyren for å fylle ut RSV-1).

Underkapittel 6.6 i RSV-1 fylles ut bare hvis du trenger å legge inn korrigerende individuelle opplysninger for denne ansatte (klausul 35 i prosedyren for utfylling av RSV-1). Og underseksjon 6.7 - hvis du belastet bidrag til tilleggssatser fra ansattes betalinger.

De resterende delene i RSV-1 Pensjonskasse (skjema)

Etter at du har fullført seksjon 6, fortsett til å fylle ut seksjon 1 i RSV-1 og underseksjon 2.1. De er begge sammenstilt på grunnlag av dataene som er reflektert i punkt 6. Informasjonen som er angitt separat for hver enkelt i punkt 6 i punkt 1 og 2.1, gjenspeiles generelt for forsikringstakeren. Dette indikerer de totale verdiene av påløpte betalinger og bidrag for alle ansatte for hver måned, samlet for de siste 3 månedene av rapporteringsperioden, samt for perioden siden begynnelsen av året på periodiseringsbasis.

Eksempel på utfylling av RSV-1 for 2016

Du kan kommentere instruksjonene for å fylle ut RSV-1 så mye du vil, men det er alltid lettere å forstå emnet ved å bruke et eksempel. Ved å bruke lenken nedenfor kan du derfor laste ned RSV-1-beregningen (prøve) for 9 måneder av 2016.

Helse- og sosialdepartementet godkjente ved pålegg nr. 232n av 15. mars 2012 beregningsformen for påløpte og innbetalte forsikringsavgifter for obligatorisk pensjonsforsikring til pensjonsfondet (PFR), forsikringsavgift til Federal Compulsory Medical Insurance Fond av forsikringspremiebetalere som foretar betalinger og andre godtgjørelser til enkeltpersoner ( skjema RSV-1 PFR), og prosedyren for å fylle den ut(heretter referert til som bestillingsnr. 232n).

Den nye beregningsformen for påløpte og innbetalte forsikringspremier (heretter kalt Beregningen) tas i bruk fra innlevering av rapporter om forsikringspremier for 1. kvartal 2012. Tidligere ble beregningen levert i godkjent form Etter ordre fra departementet for helse og sosial utvikling i Den russiske føderasjonen datert 12. november 2009 nr.894n.

Det nye skjemaet har blitt mer detaljert informasjon om påløpte forsikringspremier for obligatorisk helseforsikring reflekteres i sin helhet, uten å bryte ned beløpet som er påløpt og betalt til FFOMS og TFOMS.

La oss se på prosedyren for å fylle ut beregningsskjemaet.

Generelle krav for å fylle ut Beregningsskjema

Skjema RSV-1 PFR fylles ut ved hjelp av datateknologi eller kulepenn (fyllepenn), i svart eller blått, med blokkbokstaver.

Betalere av forsikringspremier (i samsvar med normene Lov nr.212-FZ autonome organisasjoner er betalere av forsikringspremier) sender inn PFR-skjemaet RSV-1 i elektronisk format med en elektronisk digital signatur, forutsatt at:

- de foretar betalinger til enkeltpersoner;

- gjennomsnittlig antall personer i hvis favør utbetalinger og annen godtgjørelse er gjort for forrige faktureringsperiode overstiger 50 personer.

I andre tilfeller leveres PFR-skjema RSV-1 på papir.

Skjemaet fylles ut basert på regnskapsdata. Bare én indikator er lagt inn i hver linje og tilhørende kolonner. Hvis det ikke er gitt noen indikatorer i beregningen, plasseres en strek i linjen og den tilsvarende kolonnen.

Feil korrigeres som følger: feil verdi på indikatoren er krysset over, og riktig verdi legges inn ved siden av. Rettelsen er signert av betaleren eller dennes representant og datoen for rettelsen er angitt. Alle rettelser er sertifisert av organisasjonens segl. Feil kan ikke rettes ved retting eller på annen lignende måte.

Etter å ha fylt ut beregningen, nummereres de utfylte sidene fortløpende i «Side»-feltet.

Tittelside , seksjon 1, 2 Beregninger fylles ut og sendes inn av alle betalere som er registrert hos det territorielle organet til pensjonsfondet i Den russiske føderasjonen. Dersom det har vært brukt mer enn én tariff i rapporteringsperioden, omfatter beregningen like mange sider i pkt. 2 som tariffene ble brukt i rapporteringsperioden (uavhengig av anvendelsen av reduserte tariffer fastsatt for opptjente betalinger i forhold til den enkelte arbeidstaker).

Seksjon 3 Beregninger fylles ut og sendes inn av betalere som anvender reduserte takster iht Kunst. 58 Lov nr.212-FZ.

Seksjon 4 Beregninger fylles ut og sendes inn av betalere som har fylt ut linje 120 i pkt. 1 i beregningen (hvis det ble belastet tilleggsforsikringspremier i faktureringsperioden).

Seksjon 5 Beregninger fylles ut og sendes inn av betalerorganisasjoner som utfører betalinger og annen godtgjørelse til fordel for heltidsstudenter ved utdanningsinstitusjoner for videregående yrkesfaglig og høyere yrkesutdanning for aktiviteter utført i en studentgruppe (inkludert i det føderale eller regionale registeret over ungdoms- og barneforeninger mottar statsstøtte) under arbeids- eller sivilrettslige kontrakter, hvis gjenstand er utførelse av arbeid og (eller) levering av tjenester.

På slutten av hver side av beregningen er signaturen til betaleren (etterfølgeren) eller hans representant og datoen for undertegning av beregningen påført.

Øverst på hver fullførte side av beregningen er registreringsnummeret til betaleren angitt i samsvar med varselet (meldingen) fra forsikringstakeren utstedt under registreringen (registreringen) hos Russlands pensjonsfond på registreringsstedet.

Fylle ut forsiden til beregningsskjemaet

Ut fra bestemmelsene klausul 4,5 Bestillingsnr.232n, samt registreringsopplysningene til institusjonen, vil tittelsiden fylles ut som følger. Merk at det fylles ut av betaleren av forsikringspremier, med unntak av avsnittet "Skal fylles ut av en ansatt i Russlands pensjonsfond."

Felt "Registreringsnummer for forsikringstaker i Russlands pensjonsfond".

Ved innsending av primærberegningen legges det inn nuller (000) i dette feltet.

Når du sender inn en beregning som gjenspeiler endringer i det territorielle organet til pensjonsfondet i Den russiske føderasjonen (en oppdatert beregning for tilsvarende periode), legges det inn et tall som indikerer hvilken kontoberegning, tatt i betraktning endringene og tilleggene som er foretatt av forsikringstakeren til det territorielle organet til pensjonsfondet i Den russiske føderasjonen (for eksempel: 001, 002, 003... 10, etc.).

Den oppdaterte beregningen presenteres i den formen som var i kraft i perioden det ble identifisert feil (forvrengninger) ( klausul 4.1 Beregning).

Felt "Rapporteringsperiode (kode)".

Perioden som beregningen sendes inn for er angitt. Følgelig er første kvartal utpekt med koden 03, halvåret - 06, 9 måneder - 09, og beregningsskjemaet som er sendt inn for året er utpekt med tallet 12.

Feltet "Kalenderår" - angi kalenderåret for rapporteringsperioden som beregningen (justert beregning) sendes inn. I feltet "Kalenderår" i beregningen, som gjenspeiler indikatorene generert for 2012, vises 2012.

Felt "Navn på organisasjon, egen avdeling /F. Fungerende individuell gründer, individ" - navnet på organisasjonen er angitt i samsvar med konstituerende dokumenter (hvis det er en latinsk transkripsjon i navnet, er en gitt) av en egen avdeling.

Feltet "TIN".

TIN (skattyteridentifikasjonsnummer) er angitt i samsvar med sertifikatet for registrering hos skattemyndigheten til en juridisk enhet dannet i samsvar med lovgivningen i Den russiske føderasjonen, på dens beliggenhet i den russiske føderasjonens territorium. Hvis en selvstendig institusjon har blitt tildelt et 10-sifret TIN, skal det legges inn en strek i de to siste cellene i sonen med 12 celler som er tildelt for registrering av TIN-indikatoren.

Felt "Sjekkpunkt"

KPP er indikert (koden for årsaken til registrering på stedet for organisasjonen) i samsvar med sertifikatet for registrering hos skattemyndigheten til en juridisk enhet dannet i samsvar med lovgivningen i Den russiske føderasjonen, på stedet i territoriet av den russiske føderasjonen. Kontrollpunktet på stedet for den separate underavdelingen er angitt i samsvar med meldingen om registrering hos skattemyndigheten til en juridisk enhet dannet i samsvar med lovgivningen i Den russiske føderasjonen på stedet for den separate underavdelingen på territoriet til den russiske føderasjonen .

Felt "OGRN (OGRNIP)".

Hovedstatens registreringsnummer er angitt i samsvar med sertifikatet for statlig registrering av en juridisk enhet dannet i samsvar med lovgivningen i Den russiske føderasjonen på dens beliggenhet på den russiske føderasjonens territorium. Når du fyller ut OGRN for en organisasjon, som består av 13 tegn, legges det inn en strek i de to siste cellene i sonen med 15 celler som er tildelt for registrering av OGRN-indikatoren.

Feltet "OKATO-kode".

Koden til den all-russiske klassifiseringen av objekter for administrativ-territorial avdeling er angitt på grunnlag av et informasjonsbrev fra det statlige statistikkorganet.

Felt "Kode i henhold til OKVED" - koden er angitt i henhold til den all-russiske klassifiseringen av typer økonomiske aktiviteter OK 029-2001 (NACE Rev. 1) for hovedtypen økonomisk aktivitet til betaleren.

Feltet "Kontakttelefonnummer" - angi by- eller mobiltelefonnummeret til betaleren (juridisk etterfølger) eller betalerens representant med henholdsvis bykode eller mobiloperatør. Hver celle fylles uten å bruke bindestrek og parentes.

Feltene som er reservert for registreringsadressen angir postnummer, lokalitet, distrikt, region, gate, hus, bygning - den juridiske adressen til forsikringspremiebetaleren.

Felt "Antall forsikrede personer" - det er angitt antall forsikrede som individuell (personlig) regnskapsinformasjon for rapporteringsperioden skal oppgis.

Feltet "Gjennomsnittlig antall ansatte" - indikerer gjennomsnittlig antall ansatte, beregnet på den måten som fastsettes årlig etter ordre fra Federal State Statistics Service.

Informasjon om antall sider i den innsendte beregningen og antall ark med støttedokumenter vedlagt er angitt i feltene "På sider" og "med støttedokumenter vedlagt eller deres kopier på ark."

I underdelen av tittelsiden "Jeg bekrefter nøyaktigheten og fullstendigheten av informasjonen som er spesifisert i denne beregningen" i feltene "betaler av forsikringspremier" , "representant for forsikringspremiebetaleren" , "juridisk etterfølger" følgende informasjon gjenspeiles: hvis nøyaktigheten og fullstendigheten av informasjonen er bekreftet, angir lederen av organisasjonen "1" i beregningen; hvis nøyaktigheten og fullstendigheten av informasjonen bekreftes av representanten for forsikringspremiebetaleren, angis "2"; i tilfelle bekreftelse av nøyaktigheten og fullstendigheten av informasjonen, angir den juridiske etterfølgeren til betaleren av forsikringspremier "3".

Felt "F. Fungerende leder for organisasjonen" - angi fullt etternavn, fornavn og patronym til lederen av organisasjonen. Ved innsending av en beregning av en representant, etternavnet, navnet, patronymet til representanten - en person, i samsvar med identitetsdokumentet, eller navnet på den juridiske enheten i samsvar med de konstituerende dokumentene, hvis representanten for betaleren er en juridisk enhet, er angitt i det aktuelle feltet.

I feltene "Signatur" , "Dato" underskriften til betaleren (rettsetterfølgeren) eller dennes representant og datoen for signering av beregningen er påført.

I felt "Dokument som bekrefter autoriteten til representanten for forsikringspremiebetaleren" typen dokument som bekrefter myndigheten til betalerens representant (rettslig etterfølger) er angitt.

Som det fremgår av informasjonen som er presentert ovenfor, er tittelsiden til det nye Beregningsskjemaet fylt ut på samme måte som tidligere.

Fylle ut seksjon 1 "Beregning av påløpte og innbetalte forsikringspremier"

Vi foreslår å vurdere prosedyren for å fylle ut del 1 og 2 i beregningsskjemaet ved å bruke et spesifikt eksempel.

Ved begynnelsen av rapporteringsperioden - 2012, hadde den autonome institusjonen ingen overbetaling av forsikringspremier. Institusjonen har i første kvartal påløpt forsikringspremier med følgende beløp:

| Måned | Betalings beløp | Forsikringspremier for obligatorisk helseforsikring | Total | ||

| forsikringsdel | akkumulerende del | ||||

| januar | 64 000 | 24 000 | 20 400 | 108 400 | |

| februar | 48 000 | 18 000 | 15 300 | 81 300 | |

| mars | 72 000 | 27 000 | 22 950 | 121 950 | |

| Total | 184 000 | 69 000 | 58 650 | 311 650 | |

Utbetaling av påløpte forsikringspremier for mars ble foretatt 10. april 2012. Organisasjonen sysselsetter personer født etter 1967. Det er ingen funksjonshemmede i organisasjonen. Organisasjonen er på det generelle skattesystemet og bruker grunntariffen for forsikringspremier (tariffkode 01).

Ut fra betingelsene i eksemplet vil vi vurdere reglene for utfylling av seksjon 1 i Beregningsskjemaet.

| Navn indikator | Linjekode | Forsikringsavgift for obligatorisk pensjonsforsikring | Forsikringspremier for obligatorisk helseforsikring |

|

| forsikringsdel | akkumulerende del | |||

| 1 | 2 | 3 | 4 | 5 |

| Saldoen av forsikringspremier som skal betales ved begynnelsen av faktureringsperioden (+) gjeld, (-) overbetaling | 100 | - | - | - |

Linjen "Saldo av forsikringspremier som skal betales ved begynnelsen av faktureringsperioden" er lik forsikringspremiebeløpet fra linje 150 i beregningen for forrige faktureringsperiode ( klausul 6.1 i bestillingsnr.232n).

| Indikatornavn | Linjekode | Forsikringsavgift for obligatorisk pensjonsforsikring | Forsikringspremier for obligatorisk helseforsikring |

||

| forsikringsdel | akkumulerende del | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Påløpte forsikringspremier fra begynnelsen av faktureringsperioden | 110 | 184 000 | 69 000 | 58 650 | |

| inkludert for de tre siste månedene av rapporteringsperioden | 1. måned | 111 | 64 000 | 24 000 | 20 400 |

| 2. måned | 112 | 48 000 | 18 000 | 15 300 | |

| 3. måned | 113 | 72 000 | 27 000 | 22 950 | |

| Total betalbar for de siste 3 månedene | 114 | 184 000 | 69 000 | 58 650 | |

| (linje 111 + linje 112 + linje 113) | |||||

Når du fyller ut skjemaet, bør du ta hensyn til kontrollforholdene (gitt i klausul 6.2 i bestillingsnr.232n).

| Linje 110 "Forsikringspremie påløpt fra begynnelsen av faktureringsperioden" | = | summen av verdiene på linje 110 i beregningen for forrige rapporteringsperiode i kalenderåret og linje 114 i den innsendte beregningen = summen av de tilsvarende dataene i seksjon 2 (for hver tariffkode) i den innsendte beregningen |

| Linje 110 kolonne 3 | = | summen av verdiene til linjene 250 og 252 i kolonne 3 i seksjon 2 for alle tariffkoder |

| Linje 110 kolonne 4 | = | linje 251 kolonne 3 seksjon 2 for alle takstkoder |

| Linje 110 kolonne 5 | = | linje 276, kolonne 3, seksjon 2 for alle takstkoder |

| Linje 111 kolonne 3 | = | summen av verdiene til linjene 250 og 252 i kolonne 4 i seksjon 2 for alle tariffkoder |

| Linje 111 kolonne 4 | = | linje 251, kolonne 4, seksjon 2 for alle takstkoder |

| Linje 111 kolonne 5 | = | linje 276, kolonne 4, seksjon 2 for alle takstkoder |

| Linje 112 kolonne 3 | = | summen av verdiene til linjene 250 og 252 i kolonne 5 i seksjon 2 for alle tariffkoder |

| Linje 112 kolonne 4 | = | linje 251, kolonne 5, seksjon 2 for alle takstkoder |

| Linje 112 kolonne 5 | = | linje 276, kolonne 5, seksjon 2 for alle takstkoder |

| Linje 113 kolonne 3 | = | summen av verdiene til linjene 250 og 252 i kolonne 6 i seksjon 2 for alle tariffkoder |

| Linje 113 kolonne 4 | = | linje 251, kolonne 6, seksjon 2 for alle takstkoder |

| Linje 113 kolonne 5 | = | linje 276, kolonne 6, seksjon 2 for alle takstkoder |

| Linje 114 | = | summen av radverdier 111 - 113 tilsvarende kolonner |

Beløpet for tilleggsforsikringspremier som er påløpt i rapporteringsperioden, både i henhold til inspeksjonsrapporter (skrivebord og (eller) på stedet), og av organisasjonen uavhengig på grunn av oppdagelsen av faktum av manglende refleksjon eller ufullstendig refleksjon av informasjon og feil som fører til en undervurdering av beløpet for forsikringspremier som skal betales for tidligere rapporteringsperioder, reflekteres på linje 120 i beregningsskjemaet ( klausul 6.3 i bestillingsnr.232n). Kontrollforholdene til denne linjen med andre linjer kan finnes i klausul 6.2 i bestillingsnr.232n. Siden vi helt i begynnelsen av kommentaren fastsatte at prosedyren for å fylle ut beregningsskjemaet vil bli vurdert av oss gjennom prismen til det gitte eksemplet, og i eksemplet er beløpet for ytterligere periodisering ikke oppgitt, vil vi ikke dvele ved fylle ut denne linjen.

| Betalt fra begynnelsen av faktureringsperioden, inkludert | 140 | 112 000 | 42 500 | 35 700 | |

| i de tre siste månedene av rapporteringsperioden | 1. måned | 141 | 64 000 | 24 500 | 20 400 |

| 2. måned | 142 | 48 000 | 18 000 | 15 300 | |

| 3. måned | 143 | - | - | - | |

| Total | 144 | 112 000 | 42 500 | 35 700 | |

| (linje 141 + linje 142 + linje 143) | |||||

| for tidligere faktureringsperioder | 145 | - | - | - | |

Merk at linje 140 "Betalt fra begynnelsen av faktureringsperioden" gjenspeiler beløpet for forsikringspremier som er betalt fra begynnelsen av faktureringsperioden på periodiseringsbasis til slutten av rapporteringsperioden. Verdien av denne linjen beregnes som summen av verdiene til linje 145 og 144. Linje 145 angir beløpene for forsikringspremier som er betalt i gjeldende rapporteringsperiode for tidligere faktureringsperioder. Siden skjemaet i vårt eksempel er satt opp for første kvartal, plasseres en strek på linje 145. Hvis skjemaet ble satt sammen for andre kvartal, ville det gjenspeile beløpene som ble betalt av organisasjonen i første kvartal.

Saldoen av forsikringspremier som skal betales ved slutten av rapporteringsperioden reflekteres på linje 150 og er lik differansen mellom linje 130 og 140.

Fylle ut seksjon 2 "Beregning av forsikringspremie etter takst" i beregningsskjemaet

Denne delen av skjemaet gjenspeiler informasjon om påløpte forsikringspremier i faktureringsperioden separat når det gjelder obligatorisk pensjonsforsikring og obligatorisk sykeforsikring.

Feltet «Satskode» angir takstkoden som brukes av betaler i henhold til takstkodene til forsikringspremiebetalere i henhold til vedlegg til prosedyre nr. 232n. Dersom det har vært brukt mer enn én takst i rapporteringsperioden, omfatter beregningen like mange sider i punkt 2 som takstene ble brukt i rapporteringsperioden. I dette tilfellet er verdiene til linjene 201 - 276 for inkludering i andre deler av beregningen inkludert som summen av verdiene for de tilsvarende linjene for hver tabell i seksjon 2 inkludert i beregningen.

| Indikatornavn | Linjekode | Total fra begynnelsen av faktureringsperioden | Inkludert for de tre siste månedene av rapporteringsperioden | |||

| 1. måned | 2. måned | 3. måned | ||||

| Mengden av betalinger og annen godtgjørelse påløpt til fordel for enkeltpersoner, i samsvar med art. 7 i lov nr. 212-FZ og med mellomstatlige avtaler | Født 1966 og eldre | 201 | - | - | - | - |

| født 1967 og yngre | 202 | 1 150 000 | 400 000 | 300 000 | 450 000 | |

| Utenlandske statsborgere og statsløse personer som midlertidig bor/oppholder seg på den russiske føderasjonens territorium | 203 | - | - | - | - | |

Linje 201 - 260 brukes til å beregne grunnlaget for beregning av forsikringsavgift for obligatorisk pensjonsforsikring.

Linjene 211 - 213 gjenspeiler beløpene for betalinger og annen godtgjørelse som ikke er underlagt forsikringspremier i samsvar med lov nr. 212-FZ og mellomstatlige avtaler. For å forenkle eksemplet antok vi at det ikke var slike utbetalinger i første kvartal 2012.

Linjene 231 - 233 gjenspeiler beløpene for betalinger og annen godtgjørelse til fordel for enkeltpersoner for beregning av forsikringspremier, som overstiger den maksimale grunnverdien fastsatt årlig av regjeringen i Den russiske føderasjonen, i samsvar med Del 5 Art. 8 Lov nr.212-FZ(for hvert individ er det etablert i et beløp som ikke overstiger 415 000 rubler på periodiseringsbasis fra begynnelsen av faktureringsperioden).

Grunnlaget for beregning av forsikringsavgift for obligatorisk pensjonsforsikring for personer født i 1967 og yngre er reflektert i linje 241.

| Indikatornavn | Linjekode | Total fra begynnelsen av faktureringsperioden | Inkludert den siste tre måneders rapporteringsperiode |

|||

| 1. måned | 2 | 3 | ||||

| Grunnlag for beregning av forsikringsavgift for obligatorisk pensjonsforsikring | Født 1966 og eldre (linje 201 + linje 203 - linje 211 - linje 213 - linje 221 - linje 223 - linje 231 - linje 233) | 240 | 1 150 000 | 400 000 | 300 000 | 450 000 |

| født 1967 og yngre (linje 202 - linje 212 - linje 222 - linje 232) | 241 | - | - | - | - | |

Verdien av linje 240 bestemmes av formelen: linje 202 minus linje 212 minus linje 222 minus linje 232.

Beløpet på påløpte forsikringsavgifter for pensjonsforsikring gjenspeiles i linje 250 - 252.

Verdiene av kolonne 250 "Forsikringsavgift påløpt for obligatorisk pensjonsforsikring - forsikringsdel" er lik summen av verdiene av de tilsvarende kolonnene på linje 240, multiplisert med tariffen for en gitt aldersgruppe for forsikringsdelen av pensjonen og de tilsvarende kolonnene på linje 241, multiplisert med tariffen for en gitt aldersgruppe for forsikringsdelen av pensjonen.

Verdiene av kolonnelinje 251 "Forsikringsavgift påløpt for obligatorisk pensjonsforsikring - finansiert del" er lik produktet av verdiene til de tilsvarende kolonnene i linje 241 og tariffen for en gitt aldersgruppe for den finansierte delen av pensjonen.

Beregningen av forsikringspremier for obligatorisk sykeforsikring gjenspeiles i linje 271 - 276.

Linje 271 i de tilsvarende kolonnene gjenspeiler beløpene for betalinger og andre godtgjørelser som er påløpt til fordel for enkeltpersoner iht. Kunst. 7 Lov nr.212-FZ, samt med mellomstatlige avtaler, kumulativt fra begynnelsen av året og for hver av de tre siste månedene av rapporteringsperioden, underlagt forsikringspremier for obligatorisk helseforsikring.

Linje 272 gjenspeiler beløp som ikke er forsikringspremiepliktig for obligatorisk sykeforsikring iht del 1, 2 ss. 9 Lov nr.212-FZ og med mellomstatlige avtaler.

Linje 274 gjenspeiler beløpene for betalinger og annen godtgjørelse til fordel for enkeltpersoner for beregning av forsikringspremier, som overstiger den maksimale basisverdien fastsatt årlig av regjeringen i Den russiske føderasjonen, i samsvar med Del 5 Art. 8 Lov nr.212-FZ.

Linje 275 gjenspeiler grunnlaget for beregning av forsikringspremier for obligatorisk helseforsikring, som bestemmes av formelen: linje 271 minus linje 272 minus linje 273 minus linje 274.

Verdiene av kolonnelinje 276 "Forsikringspremier påløpt for obligatorisk helseforsikring" bestemmes som produktet av verdiene til de tilsvarende kolonnene i linje 275 og tariffen etablert for betaling av forsikringspremier til Federal Compulsory Health Insurance Fond.

Fylle ut underavsnitt 3.6 "Beregning av overholdelse av betingelsene for retten til å bruke en redusert tariff for betaling av forsikringspremier av forsikringspremiebetalere spesifisert i paragraf 8 i del 1 av artikkel 58 i føderal lov av 24. juli 2009 nr. 212- FZ" i beregningsskjemaet

Denne delen av skjemaet fylles ut av autonome organisasjoner som bruker det forenklede skattesystemet og bruker reduserte tariffer ved beregning av forsikringspremier.

Linje 361 angir det totale inntektsbeløpet fastsatt iht Kunst. 346.15 Skattekode for den russiske føderasjonen kumulativt fra begynnelsen av rapporteringsperioden (beregningsperioden).

Linje 362 angir mengden inntekt fra salg av produkter og (eller) levering av tjenester i hovedtypen økonomisk aktivitet.

Indikatoren for linje 363 beregnes som forholdet mellom verdiene til linjene 362 og 361, multiplisert med 100.

Fylle ut seksjon 4 "Beløp på tilleggspåløpte forsikringspremier fra begynnelsen av faktureringsperioden" i beregningsskjemaet

Delen fylles ut av betalere som har opparbeidet tilleggsforsikringspremier i inneværende rapporteringsperiode for tidligere rapporterings(beregnings)perioder.

Tabellen angir år, måned og beløp for tilleggspåløpte forsikringspremier for inspeksjonsrapporter (skrivebord og (eller) på stedet) som vedtak om ansvarsutøvelse trådte i kraft i inneværende rapporteringsperiode.

I tillegg, i tilfelle uavhengig identifisering av faktum av manglende refleksjon eller ufullstendig refleksjon av informasjon, samt feil som fører til en undervurdering av beløpet for forsikringspremier som skal betales for tidligere rapporteringsperioder, kan betaleren gjenspeile beløpene av uavhengig påløpt forsikringspremier.

Føderal lov av 24. juli 2009 nr. 212-FZ "Om forsikringsbidrag til den russiske føderasjonens pensjonsfond, Den russiske føderasjonens sosialforsikringsfond, den føderale obligatoriske medisinske forsikringsfondet."

I dag er en individuell gründer, så vel som en juridisk enhet, pålagt å gi pensjonsfondet (dets territorielle gren) ikke bare individuell informasjon, men også et sertifikat i RSV-1-skjemaet.

Kjære lesere! Artikkelen snakker om typiske måter å løse juridiske problemer på, men hver sak er individuell. Hvis du vil vite hvordan løse akkurat problemet ditt- ta kontakt med en konsulent:

SØKNADER OG SAMTALER GODTES 24/7 og 7 dager i uken.

Det er raskt og GRATIS!

Dette dokumentet inneholder en ganske stor mengde informasjon, hvis overføring er strengt nødvendig ikke bare til pensjonsfondet i Den russiske føderasjonen, men også til det obligatoriske medisinske forsikringsfondet.

Det er viktig å overholde fristene for å sende inn dette dokumentet. Ellers vil foretaket (eller individuell gründer) bli bøtelagt - i samsvar med gjeldende lovgivning i Den russiske føderasjonen.

Grunnleggende informasjon

RSV-1 er et veldig viktig dokument. Enhver gründer eller leder av en organisasjon, uavhengig av typen skatteregime som brukes, bør sørge for å gjøre seg kjent med alle grunnleggende bestemmelser og informasjon om dette sertifikatet.

Dette vil unngå mange problemer, samt unødvendig oppmerksomhet fra Federal Tax Service. Grunnleggende informasjon du trenger å vite:

- definisjoner;

- hvem skal ta testen;

- normativt grunnlag.

Definisjoner

Alle slags begreper og definisjoner knyttet til vises i ulike reguleringsdokumenter, samt gjeldende lovgivning.

Denne forkortelsen har følgende definisjon: "beregning av påløpte og betalte forsikringspremier." I tillegg tas det hensyn til bidrag til følgende fond:

Dette dokumentet viser alle beløp som ble tildelt til følgende formål:

Varigheten av faktureringsperioden for DAM-1 er 12 kalendermåneder. Varigheten av rapporteringsperiodene er 12, 9, 6, 3 måneder.

I dette tilfellet må dette dokumentet sendes inn kvartalsvis. All informasjon mottas på kumulativ basis fra begynnelsen av kalenderåret.

Lovverket definerer følgende frister for innlevering av RSV-1:

Hvis organisasjonen ble opprettet i midten av året, må RSV-1 også sendes inn til den.

Dette må gjøres etter utgangen av kvartalet det ble registrert og begynte å drive kommersiell virksomhet og gi bidrag for enkeltpersoner til de aktuelle fondene.

Hvem skal ta det?

Listen over organisasjoner, så vel som personer som er forpliktet til å ta RSV-1, er kunngjort i lovgivningen til den russiske føderasjonen.

Derfor må dette dokumentet sendes til den russiske føderasjonens pensjonsfond innen den fastsatte tidsrammen:

Normativ basis

Regelverket knyttet til dokumentet i RSV-1-skjemaet er ganske omfattende. Den inkluderer følgende:

- – denne PP bestemmer beløpet, under hensyntagen til hvilke forsikringspremier som dannes (for 2019 var beløpet 624 000 rubler).

Over tid er det gjort ulike endringer i regelverket. De fleste av dem ble inkludert nøyaktig i føderal lov nr. 333 av 2. desember 2013:

Det er en viktig nyanse - reduserte tariffer gjelder bare for visse typer aktiviteter og organisasjoner:

- veldedige;

- apotek;

- Individuelle gründere som anvender patentbeskatningssystemet.

Den reduserte satsen kan imidlertid bare brukes frem til 2019. I tillegg bør regelverket for RSV-1 inkludere:

| Det er gjort noen endringer i lovene - | |

| Det er gjort endringer i lov nr. 212-FZ, |

Pensjonslovgivningen skal snart reformeres. Den viktigste endringen som vil påvirke alle (enkelte gründere og juridiske personer) er at det vil være nødvendig å sende inn månedlige RSV-1-beregninger til pensjonsfondet i Den russiske føderasjonen.

Innovasjonen er nødvendig for å spore lønnen til arbeidere etter alder eller som har gått av med pensjon på grunn av andre omstendigheter.

Arbeidsdepartementet planlegger i fremtiden å nekte pensjonsutbetalinger til yrkesaktive pensjonister på et visst lønnsnivå.

Eksisterende innleveringsmetoder

Sertifikat RSV-1 kan sendes inn:

- i elektronisk form;

- på papir.

Det er én viktig nyanse når det gjelder innsending av denne rapporteringen. I papirform er innlevering av RSV-1 bare mulig hvis selskapet (eller den enkelte gründeren) har mindre enn 25 personer.

Hvis denne grensen overskrides, er det nødvendig å opprette en elektronisk versjon av dokumentet.

Men selv om dokumentet ikke sendes inn gjennom et spesielt system opprettet for sirkulering av viktige dokumenter mellom offentlige etater og virksomheter, er innsenderen pålagt å sende inn til de relevante myndighetene ikke bare to trykte papirkopier av RSV-1, men også en elektronisk dokument på et flash-kort.

Derfor er det best å forberede alt du trenger på forhånd og utføre de nødvendige beregningene på en personlig datamaskin via Word eller Excel.

Det er også noen forskjeller når det gjelder stedet hvor denne oppgaven skal leveres. RSV-1 skal sendes inn:

Hvis foretaket er en strukturell avdeling av et større selskap og har egen balanse og brukskonto, sender de inn RSV-1 på stedet der de faktisk befinner seg.

Sjekk rapporten din på nettet

Dannelsen av RSV-1 er ikke så enkel. Det er av denne grunn at et stort antall forskjellige spesialiserte ressurser har dukket opp på Internett, slik at du kan bruke forskjellige programmer for å sjekke om skjemaet er fylt ut riktig.

De mest brukte applikasjonene for dette er:

- Sjekk XML.

- Sjekk XML-UFA.

Dessuten er det utelukket at de fleste ressursene kun bruker nåværende programmer.

Hvis det under testprosessen ble oppdaget en feil i et dokument som er lastet opp til nettstedet, vil spesialister som samarbeider med ressursen kunne hjelpe til med å gjøre alle nødvendige rettelser - mens konfidensialitet er garantert.

Video: forsikringsbidrag til fond (PFR, trygdefond, obligatorisk medisinsk forsikring)

Spesialister fra Pensjonsfondet i Russland, Social Insurance Fund og Federal Tax Service deltok i utviklingen av mange slike elektroniske verifiseringsverktøy. Du bør se etter bekreftelse på dette på sidene på nettstedet.

Straffe for sen levering av RSV-1

Lovgivningen på den russiske føderasjonens territorium gir en bot for manglende innsending av RSV-1-skjemaet i tide. Størrelsen er ikke veldig stor.

Du bør imidlertid ikke gå glipp av rapporteringsfrister, siden unnlatelse av å levere beregninger i tide kan føre til ganske alvorlige problemer med skattemyndighetene.

For eksempel kan Federal Tax Service sette i gang en skrivebordsrevisjon, og oppfatte unnlatelse av å sende inn RSV-1 som et forsøk fra foretaket på å skjule inntektene sine fra staten.

Bøter for manglende innsending av RSV-1-skjemaet er som følger:

Lovreformer påvirket også bøter. Fra 2019 skal således persontilpasset regnskapsinformasjon inngå i beregningen av skjemaet av den aktuelle typen.

For fravær av disse opplysningene i rapporteringsdokumentasjonen, ilegges det igjen et forelegg, særskilt. Størrelsen er 5 % av bidragsbeløpet som ble påløpt i løpet av de tre siste månedene av rapporteringsperioden.

En viktig nyanse angående denne boten er fraværet av et minimums- og maksimumsbeløp. Dette er veldig viktig å huske, da beløpet noen ganger rett og slett kan være uoverkommelig.

Derfor er det best å gi de relevante myndighetene all nødvendig informasjon i tide. Dette vil unngå alvorlige økonomiske tap.

Samtidig forbyr Arbeidsdepartementet straff for én overtredelse mer enn én gang. Men det er ingen rettspraksis angående denne situasjonen.

Derfor er det ennå ikke klart hvordan de territorielle grenene til pensjonsfondet vil oppføre seg i nærvær av slike bøter.

Alle organisasjoner og enkeltentreprenører (forsikringsselskaper) må fylle ut en ny beregning av forsikringspremier (DAM) for første kvartal 2017 for første gang. Hvordan lage en ny beregning? Når skal jeg sende den til Federal Tax Service? Hvordan rapportere til organisasjoner som bruker det forenklede skattesystemet som bruker reduserte forsikringspremier? Denne artikkelen gir instruksjoner for å fylle ut en ny beregning for forsikringspremier, og inneholder også et eksempel på DAM for 1. kvartal 2017 fylt ut ved hjelp av et spesifikt eksempel.

Endringer i rapportering av forsikringspremier siden 2017

Siden 2017 har arbeidsgivere møtt alvorlige endringer: pensjon, medisinsk og bidrag i tilfelle uførhet og i forbindelse med fødsel (bortsett fra bidrag for skader) flyttet fra pensjonsfondet i Den russiske føderasjonen under kontroll av den føderale skattetjenesten. I forbindelse med dette godkjente Federal Tax Service Order No. ММВ-7-11/551 datert 10.10.2016 et nytt skjema for beregning av forsikringspremier, som må presenteres for Federal Tax Service til alle foretak, uavhengig av deres juridiske form og eiere av egen virksomhet (IP) som har arbeidere.

Den nye enhetlige beregningen av forsikringspremier er et dokument som samtidig erstattet beregningene av RSV-1, 4-FSS, RSV-2 og RV-3. Skattemyndigheter identifiserer tre hovedformål som ny rapportering har blitt introdusert for:

- redusere den administrative byrden på næringslivet ved å redusere antall reguleringsmyndigheter;

- rapporteringsoptimalisering;

- forbedre kvaliteten på inspeksjoner.

Du kan lære mer om endringer i rapportering siden 2017 fra materialet vårt: "", "".

Metoder og frister for å sende inn ny beregning

Et nytt meldedokument skal leveres til territoriell skattetjeneste. Du kan gjøre dette på to måter:

Frist for å levere ny beregning for forsikringspremie i 2017 er til 30. dag i måneden etter rapporteringsperioden:

Metoden for å levere beregninger for forsikringspremie (RSV-1) har i 2016 påvirket akseptabel frist for å levere rapporter. De som rapporterer elektronisk hadde 5 dager til på å sende inn RSV-1. Dermed oppfordret lovgivere tilsynelatende arbeidsgivere til å gå over til elektronisk rapportering. Men i 2017 er det ingen slik tilnærming. Det er fastsatt én enkelt frist for alle skattytere: beregninger for forsikringspremie leveres av alle frem til 30. dag i måneden etter rapporteringsperioden.

Sammensetning av beregninger for forsikringspremier

Sammensetningen av beregningen av forsikringspremier i 2017 er som følger:

- tittelside;

- ark for personer som ikke har status som individuell entreprenør;

- Seksjon nr. 1, som omfatter 10 søknader;

- § nr. 2, supplert med ett vedlegg;

- Avsnitt nr. 3 – inneholder personopplysninger om de personer som forsikringstaker yter innskudd for.

Til å begynne med kan det virke som om den nye beregningen av forsikringspremier er veldig stor – det er 10 vedlegg til § 1 alene! Det er imidlertid ingen grunn til å være redd. Det er ikke nødvendig å fylle ut og sende inn alle avsnitt og søknader som en del av beregningen av forsikringspremier for 1. kvartal 2017. Tabellen nedenfor hjelper deg med å finne ut nøyaktig hvilke deler av den nye beregningen som må genereres og sendes til inspeksjonen:

Hvilke deler av beregningen av forsikringspremier skal fylles ut? Regneark (eller seksjon) Hvem gjør opp Tittelside Alle forsikringstakere Ark "Informasjon om en person som ikke er en individuell gründer" Personer som ikke er individuelle gründere, hvis de ikke har oppgitt TIN i beregningen § 1, pkt. 1.1 og 1.2 i vedlegg 1 og 2 til § 1, pkt. 3 Alle organisasjoner og enkeltentreprenører som betalte inntekt til enkeltpersoner i 1. kvartal 2017 seksjon 2 og vedlegg 1 til seksjon 2 Hoder for bondegårder Underavsnitt 1.3.1, 1.3.2, 1.4 i vedlegg 1 til seksjon 1 Organisasjoner og individuelle gründere overfører forsikringspremier til tilleggssatser Vedlegg 5 - 8 til seksjon 1 Organisasjoner og individuelle gründere som bruker reduserte tariffer (for eksempel å drive fortrinnsrett på det forenklede skattesystemet) Vedlegg 9 til seksjon 1 Organisasjoner og individuelle gründere som betalte inntekt til utenlandske ansatte eller statsløse ansatte som midlertidig oppholder seg i Den russiske føderasjonen i 1. kvartal 2017 Vedlegg 10 til seksjon 1 Organisasjoner og enkeltentreprenører som betalte inntekt til studenter som jobber i studentlag i 1. kvartal 2017 Vedlegg 3 og 4 til seksjon 1 Organisasjoner og enkeltentreprenører som utbetalte sykehusstønad, barnetrygd osv. i 1. kvartal 2017 (det vil si knyttet til kompensasjon fra trygdefondet eller utbetalinger fra det føderale budsjettet) Utfylling av beregning av forsikringspremie for 1. kvartal 2017: regler

Ved utarbeidelse av en enkelt beregning av forsikringspremier for 1. kvartal 2017, bruk forsikringspremiekortet, som reflekterer opptjente og utbetalte utbetalinger til enkeltpersoner i 2017. Se "".

Med tanke på listen over ikke-skattepliktige betalinger presentert i artikkel 422 i den russiske føderasjonens skattekode, bør regnskapsføreren spesielt bestemme grunnlaget for forsikringspremier og utføre de nødvendige beregningene. Resultatene legges inn i de tilsvarende beregningsfeltene. Cm.

Som vi allerede har sagt, må du fylle ut beregningen av forsikringspremier i 2017 ved å bruke skjemaet godkjent av Order of Federal Tax Service av 10. oktober 2016 nr. ММВ-7-11/551 () i samsvar med 7 grunnleggende regler, som er godkjent av samme dokument:

- hvert felt er ment for en spesifikk indikator og kan ikke suppleres med annen informasjon;

- sider formateres i de tilsvarende cellene på denne måten: "001", "002" ... "033";

- for en desimalbrøk er to felt tildelt: det første inneholder hele delen, og det andre inneholder resten;

- tekstfelt fylles ut fra venstre mot høyre, fra det første vinduet;

- kostnadsindikatorer er angitt i rubler og kopek, atskilt med en prikk;

- når du fyller ut et dokument på en datamaskin, bruk Courier New-fonten (16-18 poeng);

- I feltene for kvantitative og totale indikatorer, sett "0" ("null"). I andre tilfeller, for eksempel når det ikke er noen tekstindikatorer, setter du en bindestrek i alle tegnmellomrom i feltet. Men når du fyller ut beregningen på en datamaskin, trenger du ikke å sette nuller og bindestreker i de tomme cellene.

La oss nå se på prosedyren for å fylle ut hver seksjon og vedlegg ved å bruke eksempler på å generere beregninger for forsikringspremier for 1. kvartal 2017.

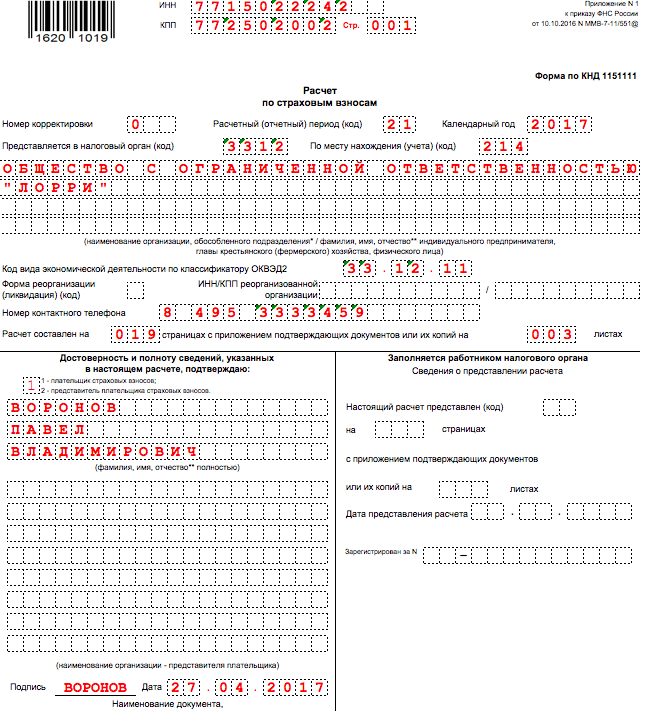

Tittelside

Tittelsiden inneholder felter beregnet på å fylles ut av betaler og skatteetatansatt. Regnskapsføreren til en organisasjon eller individuell gründer legger inn informasjon på følgende linjer:

TIN og sjekkpunkt

Skattebetalers identifikasjonsnummer - angi i samsvar med sertifikatet for registrering hos Federal Tax Service for en juridisk enhet, individuell gründer eller enkeltperson. Organisasjoner er tildelt en 10-sifret kode, så sett en bindestrek i de to siste cellene (hvis du genererer en rapport "på papir"):

Betydning av sjekkpunkt - skriv i samsvar med registreringsdokumentet for juridisk enhet. Individuelle entreprenører setter streker i "Sjekkpunkt"-feltet (eller la det stå tomt hvis beregningen er fylt ut på en datamaskin for innsending elektronisk).

Korrigeringsnummer

Plasser justeringsnummeret på tittelsiden til kalkylen for 1. kvartal 2017 kun ved innsending av avklarende beregning. Hvis du fyller ut dokumentet og sender det til skattekontoret for første gang, angi merket "0 – -".

Oppgjørs(rapporterings)periode

I dette feltet på tittelsiden skriver du inn en kode som kjennetegner den spesifikke tidsperioden som rapporteringen sendes inn. Ved beregning for 1. kvartal 2017, oppgi kode 21.

Kode for føderal skattetjeneste

I dette feltet må du merke koden til Federal Tax Service som du sender inn rapporter til for 1. kvartal 2017. Du kan finne ut verdien for en bestemt region på nettstedet til Federal Tax Service ved å bruke den offisielle tjenesten.

Kode for leveringssted

Som denne koden, vis en digital verdi som indikerer eierskapet til Federal Tax Service som DAM sendes til for 1. kvartal 2017. Kodene som brukes er presentert i tabellen:

Navn

Angi navnet på organisasjonen eller det fulle navnet på den enkelte gründer på tittelsiden i samsvar med dokumentene, uten forkortelser. La det være en ledig celle mellom ordene.

Form for omorganisering eller avvikling

Betydningen av dette feltet avhenger av den spesifikke situasjonen organisasjonen befinner seg i. Følgende verdier kan godtas:

OKVED-koder

I feltet "Kode for typen økonomisk aktivitet i henhold til OKVED2-klassifiseringen", angir koden i henhold til den all-russiske klassifiseringen av typer økonomiske aktiviteter. Du kan ikke legge inn «gamle» OKVED-koder i DAM-beregningen for 1. kvartal 2017.

Pålitelighet og fullstendighet av informasjon

Bekreftelse av nøyaktigheten og fullstendigheten av informasjon ved beregning av forsikringspremier for 1. kvartal 2017 - denne informasjonen er nødvendig for skattemyndighetene. I spesialfeltene på tittelsiden skriver du ned navnet på forsikringstakeren, angir datoen for beregningen og signerer. Hvis beregningen er sendt inn av en representant, bør en ekstra kopi av dokumentasjon på myndighet legges ved rapporteringen. Mest sannsynlig vil ingen spørsmål oppstå med utformingen av de resterende cellene på tittelsiden. Men hvis du er i tvil, se den ferdige prøven:

Ark "Informasjon om en person som ikke er en individuell gründer"

Arket «Informasjon om en person som ikke er en individuell entreprenør» kommer etter tittelsiden. Den skal genereres av personer som sender inn beregninger for forsikringspremier for 1. kvartal 2017 for innleide arbeidere og som ikke har oppgitt TIN i beregningen. Så på dette arket må arbeidsgiveren vise sine personlige data (spesielt fullt navn, fødselsdato og fødselssted og passdetaljer). Dette arket ser slik ut:

Vær oppmerksom på at arket "Informasjon om en person som ikke er en individuell gründer" ikke gjelder for organisasjoner og individuelle gründere. Som en del av beregningen av forsikringspremier for 1. kvartal 2017 fyller de det ikke ut og sender det ikke.

Del 1: Premium Sammendrag

I seksjon 1 av beregningen for 1. kvartal 2017, gjenspeil de generelle indikatorene for beløpene på forsikringspremier som skal betales. Den aktuelle delen av dokumentet består av linjer fra 010 til 123 (to ark), som angir OKTMO, størrelsen på pensjons- og medisinske bidrag, bidrag til midlertidig uføreforsikring og andre fradrag.

Du vil for eksempel fylle ut linje 030 i pkt. 1 i forhold til pensjonsinnskudd i løpet av 2017 på opptjening, og linje 031-033 - i forhold til månedene i rapporteringsperioden. I beregningen for 1. kvartal bør linje 031-033 inkludere beløpene på forsikringspremier for januar, februar og mars 2017. En lignende tilnærming gjelder for andre typer forsikringspremier inkludert i § 1.

På linje 120-123 i pkt. 1 vises beløpene som overstiger assurandørens kostnader til ytelser over beregnede forsikringspremier for midlertidig uførhet og fødsel. Hvis det ikke var noe overskudd, la disse linjene stå tomme. Et utvalg av seksjon 1 i beregningen av forsikringspremier for 1. kvartal 2017 er vist i figuren:

For hver type forsikringspremie i første del av beregningen for 1. kvartal 2017 skal BCC vises i egne felt. Klassifiseringen av budsjettklassifiseringskoder gjør at ansatte i Federal Tax Service kan registrere kontantkvitteringer på den personlige kontoen til et selskap eller individuell gründer. Du oppga til KBK i dine betalingsordrer betaling av forsikringspremier for januar, februar og mars 2017. Overfør dem nå til beregning av forsikringspremier for første kvartal 2017. Cm.

Vedlegg 1: beregning av pensjon og medisinske bidrag

I vedlegg 1 til seksjon 1 gjenspeiles beregningen av forsikringspremier for pensjon og helseforsikring, samt antall forsikrede som det er opptjent bidrag for. Denne søknaden består av fire underseksjoner:

- punkt 1.1 «Beregning av beløpene for forsikringsavgift for obligatorisk pensjonsforsikring»;

- pkt. 1.2 «Beregning av forsikringspremier for obligatorisk helseforsikring»;

- underavsnitt 1.3 "Beregning av beløpene for forsikringsbidrag for obligatorisk pensjonsforsikring til en tilleggssats for visse kategorier av forsikringspremiebetalere spesifisert i artikkel 428 i den russiske føderasjonens skattekode";

- underavsnitt 1.4 "Beregning av beløpene for forsikringsavgifter for tilleggsforsikring for flybesetningsmedlemmer på sivile luftfartøyer, samt for visse kategorier av ansatte i kullindustriorganisasjoner."

De to første underdelene skal fylles ut av alle personer som gir beregninger av forsikringspremier i 2017. Form indikatorene i underavsnitt 1.1 og 1.2 fra begynnelsen av 2017. Der det er nødvendig: gjør en "sammenbrudd" for januar, februar og mars 2017. La oss se på funksjonene ved å fylle ut hovedfeltene i disse seksjonene og gi eksempler.

Underkapittel 1.1: pensjonsinnskudd

I pkt. 1.1 i vedlegg 1 til pkt. 1, ta med data om beregning av skattegrunnlaget og størrelsen på forsikringsavgift for obligatorisk pensjonsforsikring. Angi også den mulige betalerens tariffkode:

Vi vil forklare funksjonene ved å fylle ut hovedlinjene i denne delen som en del av beregningen av forsikringspremier for 1. kvartal 2017 i tabellen og legge til et eksempel:

Fylle ut linjene i underavsnitt 1.1 Dellinje 1.1 Fylling 010 Totalt antall forsikrede under obligatorisk pensjonsforsikring siden begynnelsen av 2017 (fordelt på januar, februar og mars). 020 Antall personer du har beregnet pensjonsforsikringsavgift fra 1. januar 2017 til 31. mars 2017 av. 021 Antall personer fra linje 020 hvis innbetalinger oversteg maksimalt grunnlag for beregning av pensjonsinnskudd. I 2017 var dette beløpet 876 000 rubler (se ""). 030 Beløp for påløpte betalinger og belønninger til fordel for enkeltpersoner i perioden januar til mars 2017 (inklusive). Dette refererer til betalinger som er underlagt forsikringspremier (klausul 1 og 2 i artikkel 420 i den russiske føderasjonens skattekode). 040 Betalingsbeløp som ikke er underlagt forsikringsbidrag for obligatorisk pensjonsforsikring (artikkel 422 i den russiske føderasjonens skattekode); 050 Grunnlag for beregning av pensjonsinnskudd i 1. kvartal 2017. 051 Grunnlaget for å beregne bidrag til pensjonsforsikring i beløp som overstiger den maksimale basisverdien for hver forsikret person: 876 000 rubler (klausul 3–6 i artikkel 421 i den russiske føderasjonens skattekode). 060 (inkludert 61 og 62) Beløp på beregnede pensjonsinnskudd, spesielt:

- på linje 061 - fra en base som ikke overstiger 876 000 rubler;

- på linje 062 - fra en base som overstiger 876 000 rubler.

Underavsnitt 1.2: medisinske bidrag

Underkapittel 1.2 i vedlegg 1 til § 1 bør inkludere beregningen av skattegrunnlaget og størrelsen på forsikringspremiene for obligatorisk helseforsikring. Vi vil forklare prosedyren for å fylle ut linjene i denne underseksjonen som en del av beregningen for 1. kvartal 2017 i tabellen og gi et eksempel på utfylling:

Fylle ut linjene i underavsnitt 1.2 Dellinje 1.2 Fylling 010 Totalt antall forsikrede i helseforsikringssystemet siden begynnelsen av 2017. 020 Antall personer du har beregnet forsikringspremier fra siden begynnelsen av 2017. 030 Betalingsbeløp til fordel for enkeltpersoner fra januar til mars 2017 (inklusive). 040 Betalingsbeløp som ikke er underlagt forsikringspremier for obligatorisk helseforsikring (artikkel 422 i den russiske føderasjonens skattekode). 050 Grunnlaget for å beregne bidrag til helseforsikring (klausul 1 i artikkel 421 i den russiske føderasjonens skattekode). 060 Beløp på beregnede «medisinske» bidrag.

De resterende delene av vedlegg nr. 1 fylles ut ved fradrag av forsikringspremie etter tilleggssatser gitt for visse kategorier av forsikringspremiebetalere. Innenfor rammen av denne artikkelen vil vi imidlertid ikke vurdere å fylle dem ut.

Vedlegg 2: beregning av bidrag til uførhet og fødsel

Beskriv i vedlegg 2 til pkt. 1 i beregningen for 1. kvartal 2017 beregningen av forsikringsavgiftsbeløpene for tvungen trygd ved midlertidig uførhet og i forbindelse med fødsel. Siden 2017 har disse bidragene også blitt kontrollert av Federal Tax Service.

I felt 001 i vedlegg 2, angi koden for forsikringsutbetalinger for obligatorisk trygd ved midlertidig uførhet og i forbindelse med fødsel, nemlig:

- «1» – dersom det foretas direkte utbetalinger av forsikringsdekning fra trygdekassebudsjettet (hvis et trygdekasse-pilotprosjekt er gjennomført i regionen, se « »);

- "2" - hvis ytelser betales av arbeidsgivere, og kostnadene telles mot betaling av forsikringspremier.

La oss dechiffrere rekkefølgen for å fylle ut de resterende linjene i denne delen og gi et eksempel:

Fylle ut søknadslinjer 2 Søknadslinje 2 Fylling 010 Totalt antall forsikrede ansatte siden begynnelsen av 2017. 020 Beløp på utbetalinger til ansatte fra januar til mars 2017 (inklusive). 030 Betalingsbeløp som ikke er underlagt forsikringsavgift for obligatorisk sosialforsikring (artikkel 422 i den russiske føderasjonens skattekode). 040 Betalingsbeløp og annen godtgjørelse til fordel for individer som er underlagt trygdeavgift og overskrider grensen for neste år (i 2017 er dette betalinger over 755 000 rubler for hver person). cm. ""). 050 Grunnlaget for beregning av forsikringsavgift for obligatorisk trygd, dannet fra 1. januar til 31. mars 2017. 051 Indikatoren i denne linjen må angis av selskaper eller individuelle gründere som har lisens for farmasøytisk virksomhet og anvender UTII. På denne linjen bør de registrere grunnlaget for å beregne forsikringspremier i form av betalinger til fordel for ansatte som har rett til å drive farmasøytisk virksomhet eller er tatt opp til det. 052 Denne linjen må fylles ut av selskaper som betaler til besetningsmedlemmer på skip registrert i det russiske internasjonale skipsregisteret i 2017. På denne linjen må du registrere grunnlaget for å beregne forsikringspremier i form av betalinger til besetningsmedlemmer (del 4, klausul 1, artikkel 427 i den russiske føderasjonens skattekode). 053 Denne linjen fylles ut bare av individuelle gründere som anvender patentbeskatningssystemet (med unntak av individuelle gründere hvis ledende aktiviteter er spesifisert i underklausul 19, 45–48 klausul 2 i artikkel 346.43 i den russiske føderasjonens skattekode), som foreta utbetalinger til ansatte (avsnitt 9 klausul 1 i Art. 427 Skattekodeksen til den russiske føderasjonen). Ved å bruke denne linjen må de fastsette grunnlaget for beregning av forsikringspremier i form av betalinger til ansatte under arbeidsavtaler. 054 Denne linjen er for organisasjoner og private forretningsmenn som betaler inntekt til utenlandske ansatte som midlertidig oppholder seg i Russland. Ved å bruke denne linjen må de vise grunnlaget for å beregne forsikringspremier i form av betalinger til fordel for slike ansatte. Unntaket er statsborgere fra land fra EAEU. De tilhører ikke denne linjen. 060 Beløp på beregnet forsikringsavgift for obligatorisk trygd for 1. kvartal 2017. 070 Beløp på utgifter til utbetaling av forsikringsdekning for obligatorisk trygd (sykefravær, fødselspenger mv.). 080 Beløp som i 1. kvartal 2017 en organisasjon eller enkeltentreprenør mottok fra trygdekassen i form av utgiftsrefusjon (ved sykefravær, fødselspenger etc.). 090 Beløpet for forsikringspremier som skal betales for hver måned i 1. kvartal 2017.

Hvis beløpet for bidrag som skal betales oppnås, skriv inn koden "1" i linje 090 (det vil si hvis bidragene viste seg å være mer enn kostnadene for fordelene). Hvis beløpet for ytelsesutgifter oversteg beløpet for påløpte bidrag, reflekter koden "2" på linje 090.

Vedlegg 3: Nyttekostnader

I vedlegg 3 til pkt. 1 i beregningen for 1. kvartal 2017 angis opplysninger om utgifter i forbindelse med obligatorisk trygd. Vi snakker om følgende typer forsikringsutbetalinger i perioden 1. januar til 31. mars 2017:

- midlertidig uføretrygd;

- fødselspenger;

- en engangsfordel for kvinner som registrerte seg hos medisinske organisasjoner i de tidlige stadiene av svangerskapet;

- engangsbeløp for fødselen av et barn;

- månedlig barnepasspenger

- betaling for ekstra fridager for å ta vare på funksjonshemmede barn;

- sosialstønad til begravelse eller refusjon av kostnadene ved en garantert liste over begravelsestjenester.

Dersom slike ytelser ikke ble utbetalt i 1. kvartal 2017, må du ikke fylle ut vedlegg 3 og ikke levere det som en del av beregningen for 1. kvartal 2017. Hvis betaling har funnet sted, følg følgende utfyllingsprosedyre:

- på linjene 010 - 090 - vis for hver type betaling antall tilfeller av betaling, antall betalte dager, samt mengden av utgifter (inkludert de som er finansiert over det føderale budsjettet);

- på linje 100 - registrer det totale utgiftsbeløpet for de navngitte betalingene (inkludert de som finansieres over det føderale budsjettet).

La oss anta at det i 1. kvartal 2017 ble utbetalt sykepenger til fire ansatte. Totalt antall betalingsdager er 16 dager. Det totale beløpet er 7500 rubler (inkludert de tre første dagene av sykdom). Da vil et eksempel på fullført søknad 3 være slik:

Vedlegg 4: budsjettfordeler

I vedlegg 4 til seksjon 1 av beregningen for 1. kvartal 2017, reflekter informasjon om fordeler finansiert over det føderale budsjettet:

- på linjene 010–060 – betalinger til Tsjernobyl-ofre;

- på linjene 070–120 – fordeler til ofre for ulykken ved Mayak Production Association;

- på linjene 130–140 - betalinger til borgere som er skadet som følge av tester på Semipalatinsk teststed;

- på linjene 150–200 – kontantoverføringer til borgere som har lidd av strålesyke;

- på linjene 210–230 - informasjon om ytelser knyttet til inkludering i forsikringsregisteret til den forsikrede personen av tjenesteperioder der borgeren ikke var underlagt obligatorisk sosialforsikring (del 4 av artikkel 3 i lov nr. 255-FZ av desember 29, 2006).

I linjene 240–310 gjenspeiler totalene. Hvis betalingene ovenfor ikke ble utført, må du ikke opprette vedlegg 4 og ikke sende inn rapporteringen for 1. kvartal til Federal Tax Service.

Vedlegg 5: for IT-organisasjoner

Vedlegg 5 i seksjon 1 i beregningen for 1. kvartal 2017 kreves kun generert av IT-organisasjoner som:

- utvikle og implementere egne dataprogrammer eller databaser, utføre arbeid og levere tjenester for utvikling, tilpasning, modifikasjon, installasjon, testing og vedlikehold av dataprogrammer og databaser;

- mottatt et sertifikat for statlig akkreditering som en organisasjon som opererer innen IT;

- ha et gjennomsnittlig antall ansatte på minst syv personer;

- motta inntekter fra aktiviteter innen IT-teknologi: minst 90 prosent av all inntekt.

De navngitte IT-selskapene har rett til å betale forsikringspremier til reduserte satser (del 3, klausul 1, klausul 5, artikkel 427 i den russiske føderasjonens skattekode). Det er verdt å merke seg at hvis et IT-selskap nylig ble opprettet og det ikke er data for 9 måneder av 2016 ennå (fra januar til og med september), må de som en del av beregningen for 1. kvartal 2017 kun vise informasjon i kolonne 3 i vedlegg 5 .

Hvis du er interessert i å fylle ut vedlegg 5 mer detaljert, kan du foreslå å stole på følgende utskrifter og prøve:

Vedlegg 5: for IT-organisasjoner Søknadslinje 5 Fylling 010 Gjennomsnittlig antall ansatte i 9 måneder av 2016 og ved utgangen av første kvartal 2017. 020 Det totale inntektsbeløpet bestemt i henhold til reglene i artikkel 248 i den russiske føderasjonens skattekode (i 9 måneder av 2016 og basert på resultatene fra første kvartal 2017). 030 Inntektsbeløpet fra aktiviteter innen informasjonsteknologi (for 9 måneder av 2016 og basert på resultatene fra første kvartal 2017). 040 Andelen av inntekter fra aktiviteter innen IT-feltet av den totale inntekten (for 9 måneder av 2016 og basert på resultatene fra første kvartal 2017). 050 Datoen og nummeret for oppføringen i registeret over akkrediterte organisasjoner som opererer innen IT (fra IT-registeret til departementet for telekom og massekommunikasjon i Russland).

På linje 040 i vedlegg 5, reflekter andelen av inntekter fra IT-aktiviteter i den totale inntekten. Beregn andelen ved å bruke formelen: linje 40 = linje 30 / linje 20 x 100 %.

Vedlegg 6: for «enklere» til reduserte tariffer

Vedlegg 6 i pkt. 1 til beregningen for 1. kvartal 2017 skal fylles ut:

- organisasjoner eller individuelle gründere på det forenklede skattesystemet, engasjert i den sosiale eller industrielle sfæren og har rett til en redusert bidragssats (del 5, klausul 1, underklausul 3, klausul 2, artikkel 427 i den russiske føderasjonens skattekode);

- individuelle gründere som kombinerer det forenklede skattesystemet og patentbeskatningssystemet (PTS).

På linje 060 i vedlegg 6, legg merke til det totale inntektsbeløpet under det forenklede skattesystemet fra 1. januar til 31. mars 2017, og på linje 070 markerer du inntekter utelukkende fra hovedtypen aktivitet under det forenklede skattesystemet (avsnitt 3, klausul 2, artikkel 427 i den russiske føderasjonens skattekode). På linje 080 registrerer du andelen inntekt fra hovedaktiviteten etter det forenklede skattesystemet. Du kan bestemme denne andelen ved å bruke følgende formel:

Formel for beregning av inntektsandel under det forenklede skattesystemet

For inntekt fra hovedaktiviteten på det forenklede skattesystemet = linje 070 / linje 060 ×100 %

Vedlegg 7: ideelle organisasjoner om det forenklede skattesystemet

Vedlegg 7 i § 1 til beregningen for 1. kvartal 2017 er påkrevd å være dannet av ideelle organisasjoner om det forenklede skattesystemet som opererer innen sosiale tjenester til befolkningen, vitenskapelig forskning og utvikling, utdanning, helsevesen, kultur og kunst og masseidrett. Slike selskaper har også rett til å bruke reduserte forsikringspremiesatser (del 3, klausul 2, artikkel 427, klausul 7, artikkel 427 i den russiske føderasjonens skattekode).

Vedlegg 8: IP på patentsystemet

Vedlegg 8 i § 1 i beregningen for 1. kvartal 2017 gjelder kun for enkeltentreprenører på patentskattesystemet. Et unntak er individuelle gründere på et patent som er engasjert i følgende virksomhet (del 19, 45–48 klausul 2 i artikkel 346.43 i den russiske føderasjonens skattekode):

- leasing av fast eiendom eid av dem;

- detaljhandel gjennom handelsgulv eller detaljhandelssteder;

- catering tjenester.

I vedlegg 8 fyller du ut antall linjer 020–060 tilsvarende antall patenter den enkelte gründer mottok i 2017. La oss forklare prosedyren for å fylle ut og dechiffrere linjene i denne søknaden og introdusere et eksempel på utfylling:

Vedlegg 8: IP på patentsystemet Søknadslinje 8 Fylling 010 Det totale beløpet for betalinger innenfor rammen av aktiviteter i 2017 for alle patenter. 020 Nummeret på patentet utstedt til forretningsmannen. 030 Kode for type forretningsaktivitet fra patentsøknaden. 040 Patentstartdato. 050 Patentets utløpsdato. 060 Beløp for utbetalinger til ansatte under arbeidsavtaler siden begynnelsen av 2017: for januar, februar og mars 2017.

Vedlegg 9: data om utlendinger

I vedlegg 9 i seksjon 1 i beregningen for 1. kvartal 2017, viser data om utlendinger som midlertidig oppholder seg i Den russiske føderasjonen. Men ikke bli forvirret: informasjon om utlendinger - høyt kvalifiserte spesialister, så vel som borgere av stater fra EAEU bør ikke gjenspeiles i denne søknaden.

Ved hjelp av linjene 020 – 080 i vedlegg 9 registreres informasjon om alle utlendinger som har betalt forsikringspremie i 1. kvartal 2017. Gi informasjon om slike utlendinger:

- linje 020–040 – fullt navn;

- linje 050 – TIN;

- linje 060 – SNILS;

- linje 070 – kode for statsborgerskap.

Vedlegg 10: utbetalinger til studenter

Fyll ut vedlegg 10 i pkt. 1 i beregningen for 1. kvartal 2017 dersom du betalte inntekt til studenter som jobbet fra januar til mars 2017 i studentgrupper. Disse utbetalingene vises separat fordi de ikke er underlagt pensjonsinnskudd. Vi bemerker imidlertid at for dette må vilkårene gitt i første ledd i paragraf 3 i artikkel 422 i den russiske føderasjonens skattekode være oppfylt. Hvis en slik fordel er tilgjengelig, legg ved og send inn til beregningen av forsikringspremier for 1. kvartal 2017 og send inn til Federal Tax Service:

- studentbevis på medlemskap i studentgruppen;

- attest fra lærestedet om studieform.

Seksjon 2: ledere for bondegårder

Seksjon 2 i beregningen av forsikringspremier for 1. kvartal 2017 skal bare fullføres for lederne av bondehusholdninger (gårdshusholdninger). Denne delen er et sett med indikatorer om beløpene for forsikringspremier som skal betales til budsjettet for dem. Her er informasjonen du trenger å angi i denne delen:

Vedlegg 1: beregning av bidragsbeløpene for bondegårdens leder og medlemmer

I vedlegg 1 til seksjon 2 i beregningen av forsikringspremier for 1. kvartal 2017, vis informasjon personlig for hvert medlem av bondegården, nemlig:

- i linjer fra 010 til 030 - fullt navn;

- i linje 040 – TIN;

- i linje 050 – SNILS;

- i linje 060 – fødselsår;

- i linje 070 – datoen for tiltredelse til bondegården i 2017 (hvis sammenføyningen fant sted fra januar til og med mars);

- i linje 080 - datoen for uttreden fra bondegården i 2017 (hvis utgangen fant sted fra januar til og med mars).

- i linje 090 – beløpet for forsikringspremier som skal betales til budsjettet for hvert medlem av bondegården basert på resultatene fra 1. kvartal 2017.

Del 3: personlig tilpasset informasjon om hver ansatt

Denne delen er ment å reflektere personer som mottar inntekt som er underlagt forsikringspremie. Ytterligere seksjoner lar deg distribuere all informasjon riktig. La oss se på dem mer detaljert.

Start av ark 3

På linje 010 i den første beregningen av forsikringspremier for 1. kvartal 2017, skriv "0–". Hvis du justerer data for 1. kvartal, må du i den oppdaterte beregningen angi justeringsnummeret (for eksempel "1–", "2–", etc.).

I felt 020 på ark 3, vis koden for faktureringsperioden (rapporteringsperioden). Det første kvartalet tilsvarer koden "21". I felt 030, angi året for faktureringsperioden (rapporteringsperioden) som det gis informasjon om – "2017".

I felt 040, reflekter serienummeret til informasjonen. Og i felt 050 - datoen for presentasjonen. Her er et eksempel:

Underavsnitt 3.1: hvem som mottok inntekten

I underavsnitt 3.1 i beregningen, angi personopplysningene til den ansatte som organisasjonen eller den enkelte gründeren utstedte betalinger eller belønninger til. Forklaringen på å fylle ut linjene og en prøve er gitt nedenfor:

Linjer i underavsnitt 3.1 Fylling Fylling 060 TINN 070 SNIL 080, 090 og 100 Fullt navn 110 Fødselsdato 120 Koden for landet der personen er statsborger 130 Kjønnskode: "1" - mann, "2" - kvinne 140 Identitetsdokumenttypekode 150 Detaljer om identitetsdokumentet (for eksempel passserie og nummer) 160, 170 og 180 Tegn på en forsikret person i systemet for obligatorisk pensjon, medisinsk og sosial forsikring: "1" - er en forsikret person, "2" - er ikke en forsikret person

Underkapittel 3.2: innbetalinger og pensjonsinnskudd

Punkt 3.2 som en del av beregningen skal inneholde informasjon:

- på betalinger til fordel for enkeltpersoner (for eksempel ansatte);

- om påløpt forsikringsavgift for obligatorisk pensjonsforsikring.

I denne underseksjonen vil du bli møtt med behovet for å fylle ut kolonnene i underavsnitt 3.2.1, angitt i tabellen:

Underseksjonsgrafer 3.2.1 Fylling 190 Månedens serienummer i kalenderåret ("01", "02", "03", "04", "05" osv.) for den første, andre og tredje måneden av de tre siste månedene av faktureringen henholdsvis (rapporterings)periode. Det vil si at i beregninger for 1. kvartal 2017 må du vise: 01, 02 og 03 (januar, februar og mars). 200 Kode for kategorien til den forsikrede personen (fra vedlegg 8 til prosedyren for å fylle ut beregninger for forsikringspremier, godkjent av ordre fra Russlands føderale skattetjeneste datert 10. oktober 2016 nr. ММВ-7-11/551). Koden for ansatte under arbeidskontrakter er HP. 210 Størrelsen på utbetalinger til ansatte for januar, februar og mars 2017. 220 Grunnlaget for beregning av pensjonsinnskudd overstiger ikke maksimalverdien - 876 000 rubler. 230 Beløp for betalinger under sivile kontrakter. 340 Beløp på forsikringspremier 250 Det totale beløpet av betalinger til fordel for den ansatte, som ikke overstiger grenseverdien - 876 000 rubler.

Også inkludert i underavsnitt 3.2 er et annet underavsnitt 3.2.2. Den må registrere utbetalinger som pensjonsinnskudd beregnes fra etter tilleggssatser. Denne underseksjonen kan se slik ut:

Ansvar: det som truer

For sen innlevering av beregningen av forsikringspremier for 1. kvartal 2017 i tide, har Federal Tax Service rett til å holde selskapet eller den enkelte gründeren ansvarlig i form av en bot. Botens størrelse er 5 prosent av forsikringspremiebeløpet (tilleggsbetaling) basert på beregningen for 1. kvartal. Vær imidlertid oppmerksom på at når du beregner denne boten, vil skattemyndighetene fjerne beløpet for bidrag som organisasjonen eller den enkelte gründeren overførte i tide. En bot på 5 prosent vil bli belastet for hver måned (hel eller delvis) forsinkelse i innlevering av beregningen. I dette tilfellet kan det totale bøtebeløpet ikke være mer enn 30 prosent av bidragsbeløpet og mindre enn 1000 rubler. Det vil si at hvis bidrag for hele 1. kvartal 2017 ble betalt i tide, vil boten for å være sen med å sende inn beregningen bare være 1000 rubler. Hvis bare en del av bidragene betales innen den foreskrevne perioden, vil boten bli beregnet fra forskjellen mellom bidragsbeløpet som er angitt i beregningen og faktisk overført til budsjettet (artikkel 119 i den russiske føderasjonens skattekode).

Hvis beregningen for 1. kvartal 2017 sendes til Federal Tax Service i tide, men det er avvik mellom det totale beløpet for forsikringspremier og beløpet for bidrag for hver ansatt, vil rapporteringen bli ansett som ikke innsendt i det hele tatt. Etter å ha mottatt et varsel fra Federal Tax Service, må du gjøre korrigeringer i beregningen innen fem virkedager. Og da vil datoen for innsending av beregningen bli betraktet som datoen da du sendte den inn for første gang (paragraf 2 og 3, paragraf 7 i artikkel 431 i den russiske føderasjonens skattekode).

Vær oppmerksom på at rettidig unnlatelse av å levere en enkelt beregning av forsikringspremie til skattemyndigheten ikke tjener som grunnlag for å stanse transaksjoner på forsikringspremiebetalerens bankkontoer. Se "Kontoer vil ikke bli sperret for forsikringspremier.".html

En feil ble gjort: hva du skal gjøre

Ved utarbeidelse av rapporter er det fortsatt en risiko for feiltasting av data. Hva forsikringstaker bør gjøre i en slik situasjon avhenger av konsekvensene:

- En feil gjort har redusert beløpet for betalingen - det er nødvendig å sende inn en "avklaring" til Federal Tax Service, som inkluderer feil utfylte sider og seksjon 3. Andre ark er bare vedlagt hvis det er nødvendig å gjøre tillegg.

- Feil informasjon endret ikke resultatene av beregninger - innsending av oppdatert beregning utføres på forespørsel fra forsikringstaker.

Ved å overholde registreringskravene og korrekt utføre beregningstrinn, vil foretaket kunne beregne forsikringspremier korrekt i 2017. Instruksjoner for utfylling og nyttige anbefalinger utarbeidet for deg vil hjelpe deg å unngå regnskapsfeil. Nedenfor kan du som eksempel regne ut beregningene for 1. kvartal 2017 i Excel-format.

Siden 2017, rapporter og betal. I tillegg til bidrag ved skader. I stedet for den vanlige RSV-1 og 4-FSS, vil skatteinspektører godkjenne et nytt enhetlig skjema. For ny beregning av forsikringspremie, se brev datert 18. juli 2016 nr. BS-4-11/12915. Det er også en prosedyre for å fylle ut det nye skjemaet.

Den nye rapporten tar opp 24 ark (hvordan liker du det!). Og er delt inn i tre store seksjoner. I tillegg til generell informasjon om periodisering, bidrag, innbetalinger. Det finnes ark og søknader for beregning av ytelser og reduserte takster. For personlig informasjon – seksjon 3 i fremtidig beregning.

Den nye beregningen inkluderer alle bidrag, bortsett fra skader. Sistnevnte vil fortsatt bli innbetalt til det russiske trygdefondet. Som tidligere vil trygden fastsette taksten ut fra. Og bevilge midler til forebyggende tiltak. Du betaler for skader. Formen på som også endres.

Kontroll av beregning av forsikringspremier ved hjelp av Federal Tax Service-formler(.pdf 694Kb)Hvordan gjøre en beregning av forsikringspremier (ERSV), detaljerte instruksjoner(.pdf 635Kb)Eksempler for beregning av ERSV ved bruk av reelle tall (mer enn 20 eksempler)(.pdf 1092Kb)Merk: Noen svar på spørsmål om utfylling av bidrag for 1. halvår 2017

til menyen

Sammensetning av en enkelt ny beregning for forsikringspremier - ERSV

Den nye beregningen vil i sitt innhold kombinere de fire eksisterende formene: RSV-1, RV-3, RSV-2 og 4-FSS. Naturligvis vil dupliserte og unødvendige indikatorer bli ekskludert fra en enkelt beregning. Beregningen vil bestå av følgende seksjoner:

- tittelside;

- informasjon om en enkeltperson - ikke en individuell gründer;

- sammendragsdata om forpliktelsene til betaleren av forsikringspremier;

- beregning av forsikringspremier for obligatorisk helseforsikring og medisinsk forsikring;

- beregning av bidrag til obligatorisk sosialforsikring;

- utgifter til obligatorisk sosialforsikring ved midlertidig uførhet og i forbindelse med fødsel;

- dekoding av betalinger fra midler finansiert over det føderale budsjettet;

- en rekke søknader som kreves for å bruke den reduserte forsikringspremien;

- sammendragsdata om forpliktelsene til forsikringspremiebetalere til ledere av bonde (gårds)husholdninger;

- beregning av beløpene for forsikringspremier som skal betales for lederen og medlemmene av en bonde (gårds)bedrift;

- personlig informasjon om forsikrede.

Vet du hva som er den vanligste feilen i beregningen av forsikringspremier og i SZV-M, på grunn av hvilke rapporter vil ikke bli akseptert? Feil SNILS av ansatte. Selv den riktige verdien av koden i rapporten vil bli ansett som en feil hvis den avviker fra dataene til Federal Tax Service eller fondet.

til menyen

Arbeidsgivere er pålagt å sende inn følgende erklæringsark

1 . Alle arbeidsgivere uten unntak

- tittelside;

- seksjon 1;

- underavsnitt 1.1 og 1.2 i vedlegg nr. 1 til seksjon 1;

- Vedlegg nr. 2 til § 1;

- seksjon 3

2 . Arbeidsgivere betaler bidrag til tilleggssatser og/eller bruker reduserte satser

- underavsnitt 1.3.1, 1.3.2, 1.3.3, 1.4 i vedlegg nr. 1 til seksjon 1;

- Vedlegg nr. 2 til § 1;

- vedlegg nr. 5-10 til § 1;

- seksjon 3

3 . Arbeidsgivere som har hatt utgifter i forbindelse med utbetaling av obligatorisk trygd ved midlertidig uførhet og i forbindelse med fødsel

- Vedlegg nr. 3 til § 1;

- Vedlegg nr. 4 til § 1;

til menyen

Den føderale skattetjenesten krever en forklaring på hvorfor bidrag ble betalt før forfallsdatoen.

Forklaringen er enkel: det er ingen "tidligere fastsatt" frist ved lov. Det er lov (15. for arbeidsgivere) senest som det skal betales bidrag (). Før denne datoen forbyr ikke loven å betale bidrag. Derfor kan dette skrives i forklaringen til de som disse forklarende notatene er spurt fra. La dem lovfestet innføre en frist innen hvilken bidrag ikke kan betales hvis de ikke liker noe.

til menyen

Hvor skal du sende inn rapporter for 2016

Loven som godkjente denne nyvinningen inneholder ingen overgangsbestemmelser. Derfor, til tross for at innlevering av årsrapporter fortsatt er et stykke unna, er mange allerede bekymret for hvor de skal sendes inn: til skattemyndighetene eller til fondene.

Ved «overføring av saker» fra fond til skattekontoret tok denne prosedyren lengre tid enn forventet, hvorfor fristene for ubestridt innkreving ble overskredet for mange gjeld. Men dette betyr ikke at forfalt gjeld vil bli ettergitt og glemt. Den føderale skattetjenesten beordret ansatte i inspektoratet til å sende inn en søknad om innkreving av slik gjeld i retten. Naturligvis i samsvar med alle nødvendige formaliteter.

Til støtte for begjæringen om inndrivelse må følgende fremlegges for retten:

- dokumenter som bekrefter begrunnelsen for bidragsbetalerens forpliktelse,

- fristen for gjennomføringen har kommet,

- samt overholdelse av innkrevingsprosedyren (beregning av forsikringspremier, avgjørelse av det aktuelle fondet basert på resultatet av revisjonen, krav om betaling, etc.).

Søknad om inkasso kan fremmes for retten innen seks måneder etter utløpet av fristen for å oppfylle betalingskravet. Hvis ansatte i Federal Tax Service ikke hadde tid til å gå til retten i tide, kan fristen for å sende inn en søknad bare gjenopprettes med en god grunn. Dessuten, som Federal Tax Service bemerker, er overføring av makt over bidrag til skattemyndighetene i seg selv ikke en gyldig grunn.

Hvordan avklare betaling for «pensjon»-innskudd dersom det er feil i betalingsordren

Hvis forsikringstakeren gjorde en feil i betalingsordren for overføring av "pensjons"-innskudd, hvordan kan de feilaktige detaljene avklares i dette tilfellet? Svaret ble gitt i det felles brevet fra Russlands føderale skattetjeneste nr. ZN-4-22/10626a og Russlands pensjonsfond nr. NP-30-26/8158 datert 06.06.17.

Ved kontroll av beregninger skal skattekontrollørene trekke utbytte fra personskattegrunnlaget. Og først da sammenligne resultatet med grunnlaget for forsikringspremier. Denne regelen er fastsatt i kontrollforholdene (brev fra Federal Tax Service of Russia datert 10. mars 2016 nr. BS-4-11/3852). Men det hender at ansatte i Federal Tax Service glemmer denne regelen og krever avklaring fra organisasjonen.

Behandlingsansvarlige kan ha spørsmål til deg dersom grunnlaget for beregning av personskatt og bidrag for innsendte rapporter er forskjellige. De. Personskatt ble holdt tilbake, men forsikringspremie ble ikke betalt. Du kan bevise at din bedrift ikke har lønn i konvolutter ved å bruke forklaringer