Računi primljeni u 1s. Računovodstvene informacije. Računi izdati za avansno plaćanje

Započinjemo seriju lekcija o radu sa PDV-om u 1C: Računovodstvo 8.3 (izdanje 3.0).

Danas ćemo pogledati temu: “Ispravljen račun”.

Većina materijala bit će namijenjena računovođama početnicima, ali će i iskusni pronaći nešto za sebe.

Da vas podsjetim da je ovo lekcija, tako da možete sigurno ponoviti moje korake u svojoj bazi podataka (po mogućnosti kopiju ili trening).

Pa počnimo.

Malo teorije

Za razliku od ispravne fakture, ispravljena faktura se koristi za ispravljanje grešaka napravljenih prilikom popunjavanja originalne fakture.Ispravke se vrše samo u slučajevima kada se otkriju greške u popunjavanju, na primjer:

- greške u kucanju,

- netačni detalji,

- poreske stope su pomiješane.

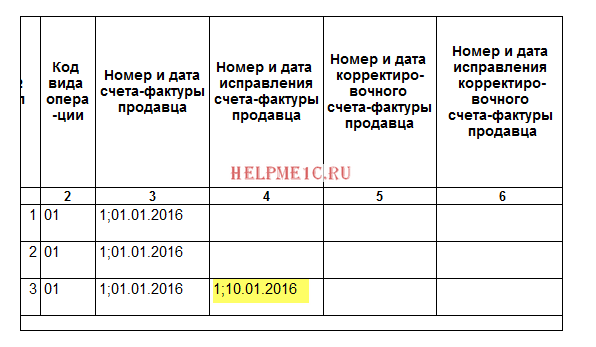

Broj i datum ispravljene fakture u potpunosti se poklapaju sa primarnim dokumentom, ali dodatno označava broj i datum ispravke.

Ispravke su numerisane unutar primarnog računa od 1 do beskonačno.

Pogledajmo moguće situacije koristeći primjere.

Popravka na strani prodavca

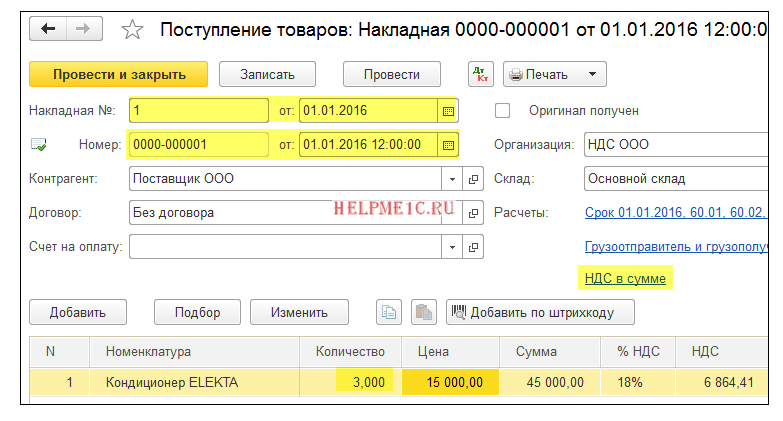

Dana 1. januara 2016. godine, mi (PDV LLC) smo isporučili 2 klima uređaja Kupcu LLC po cijeni od 15.000 rubalja svaki (sa PDV-om).Istovremeno smo kupcu izdali primarni račun broj 1 od 01.01.2016. godine, u kojem smo napravili grešku u kucanju na kojoj su naznačene 3 klima uređaja umjesto dva.

Izdajemo inicijalnu fakturu

Idite na odjeljak "Prodaja", stavka "Prodaja (akti, fakture)":Kreirajte i popunite novi dokument "Prodaja (roba)":

Mi to izvršavamo, a zatim izdajemo račun (dugme na dnu dokumenta):

Greška je otkrivena u istom poreskom periodu (od strane prodavca)

Našu grešku smo otkrili 10. januara, izdavši kupcu ispravljenu fakturu br. 1 (ispravka 1) od 01.01.2016 (ispravka 01.10.2016).Izdajemo ispravljenu fakturu u istom poreskom periodu (od prodavca)

Ponovo idite na odjeljak "Prodaja", odaberite "Prodaja (akti, fakture)":

Odaberite prethodno kreiranu implementaciju lijevom tipkom miša, a zatim odaberite stavku “Kreiraj na osnovu” (može se sakriti u stavci “Više”), a zatim stavku “Prilagodi implementaciju”:

Popunite prilagodbu implementacije:

Imajte na umu nekoliko tačaka:

- Vrsta operacije "Ispravka u primarnim dokumentima".

- Ispravka broj 1 od 10.01.2016.

- Količina 2.

Gledamo knjigu prodaje u istom poreskom periodu (od prodavca)

Izrađujemo knjigu prodaje za 1. kvartal:

I vidimo da je primarna faktura poništena (postupkom storniranja):

Ispravljeni račun je uvršten u knjigu prodaje:

Istovremeno su naznačeni i broj i datum ispravke:

Greška je otkrivena u drugom poreskom periodu (kod prodavca)

Našu grešku smo otkrili 1. aprila, izdavši kupcu ispravljenu fakturu br. 1 (ispravka 1) od 01.01.2016 (ispravka 01.04.2016).Izdajemo ispravljenu fakturu po istoj šemi (kao gore), samo sa datumom 01.04.2016:

U tom slučaju (izdavanje ispravljenog računa u drugom poreskom periodu) ispravka se vrši preko dodatnog lista knjige prodaje za 1. kvartal.

Otvaranje knjige prodaje za 1. kvartal:

Kliknite na “Prikaži postavke”:

Označite polje "Generiraj dodatne listove" za tekući period:

Izrađujemo prodajnu knjigu i umjesto glavnog odjeljka označavamo „Dodatni list za 1. kvartal 2016. godine“:

Evo poništenja originalne fakture:

A evo ispravljene fakture u kojoj je naznačen broj i datum ispravke:

Popravak na strani kupca

Dana 1. januara 2016. godine, mi (PDV LLC) smo dobili 2 klima uređaja od dobavljača LLC po cijeni od 15.000 rubalja svaki (sa PDV-om).Istovremeno smo dobili primarni račun broj 1 od 01.01.2016. godine u kojem je došlo do greške u kucanju (navedene su 3 klima uređaja umjesto 2).

Unos inicijalne fakture

Idite na odjeljak "Kupovine", "Priznanice (akti, fakture)":

Kreirajte i popunite novi dokument "Priznanica (roba)":

Primarnu fakturu registrujemo na dnu dokumenta:

Greška je otkrivena u istom poreskom periodu (od strane kupca)

Prodavac je otkrio svoju grešku 10. januara, ispostavivši nam (kupcu) ispravljenu fakturu br. 1 (ispravka 1) od 01.01.2016 (ispravka 01.10.2016).Ispravljenu fakturu unosimo u istom poreskom periodu (od kupca)

Opet idite na odjeljak "Kupovine", "Priznanice (akti, fakture)":

Odaberite prethodno kreirani račun lijevom tipkom miša, a zatim odaberite stavku “Kreiraj na osnovu” (može se sakriti u stavci “Više”), a zatim stavku “Podešavanje računa”:

Usklađivanje računa popunjavamo na sljedeći način:

Na kartici "Proizvodi" navedite tačnu količinu:

Postavljamo dokument i registrujemo ispravljenu fakturu:

Vršimo upis u knjigu nabavki u istom poreskom periodu (od kupca)

Idite na odjeljak "Operacije" i odaberite "Asistent za PDV računovodstvo":

Označavamo period “1. kvartal” i zatim otvaramo formiranje unosa knjige nabavki:

Kliknite na dugme "Popuni dokument":

Kartica „Kupljene dragocjenosti“ će se automatski popuniti našim računom, navodeći datum prijema računa 01/10/2016 (datum ispravke):

Objavljujemo dokument, a zatim kreiramo knjigu nabavki za 1. kvartal:

Originalni račun se poništava, upisuje se nova (ispravljena) faktura.

Greška je otkrivena u drugom poreskom periodu (od strane kupca)

Prodavac je otkrio svoju grešku 01.04., izdavši nam (kupcu) ispravljenu fakturu br.1 (ispravka 1) od 01.01.2016. (ispravka 01.04.2016.).Ispravljenu fakturu unosimo po istoj šemi (kao gore), samo sa datumom 01.04.2016:

U ovom slučaju, poništenje primarne fakture se vrši preko dodatnog lista knjige nabavki za 1. kvartal:

A ispravljeni račun se unosi u knjigu nabavki za 2. kvartal kroz unose u knjigu nabavki.

Da biste to učinili, otvorite „Asistent za obračun PDV-a“ za 2. kvartal:

I otvorite operaciju "Kreiranje unosa u knjizi kupovina":

U obrascu koji se otvori kliknite na dugme "Popuni dokument":

Kartica "Kupljene vrijedne stvari" je automatski popunjena ispravljenom fakturom od 01.04.2016.

Objavljujemo dokument, a zatim kreiramo knjigu nabavki za 2. kvartal:

Ispravljena faktura se unosi u knjigu nabavki za 2. kvartal.

Ovaj dokument izdaje prodavac nakon što kupac stvarno primi bilo koju robu ili uslugu od njega. U Ruskoj Federaciji, faktura je potrebna samo za, izdaju je oni prodavci koji su dužni da je plate.

Na osnovu primljenih faktura, PDV obveznik kreira „Knjigu nabavki“, a na osnovu izdatih faktura „Knjigu prodaje“.

U 1C 8.3 Računovodstvo 3.0 postoje primljeni i izdati računi. Podesivi su, za akontaciju i za akontaciju glavnice. Izdate fakture su također za prodaju i poreznog agenta. Oni koji su primljeni, zauzvrat, pored onih koji su gore navedeni, mogu biti kvalifikovani za prijem.

Svi ovi dokumenti se najčešće kreiraju iz dokumenata prodaje i prijema. U ovom članku ćemo pogledati kako kreirati sve moguće fakture u 1C 8.3 računovodstvu.

Izrada dokumenta za implementaciju

Kao primjer, otvorimo bilo koji implementacijski dokument iz demo baze podataka. Na samom dnu obrasca vidjet ćete dugme „Napišite fakturu“.

Nakon što kliknete na ovo dugme, program će automatski kreirati potpuno popunjen dokument „Faktura“. Možete ga otvoriti koristeći hipervezu koja se pojavljuje umjesto ovog dugmeta.

Račun možete odštampati direktno iz prodajnog dokumenta klikom na dugme „Štampaj“.

U rezultirajućem računu možete navesti način isporuke: na papiru ili elektronski. Druga metoda je obično primjenjiva u slučajevima kada su vaša organizacija i druga strana povezani na elektronski sistem upravljanja dokumentima. U takvoj situaciji, slanje i primanje dokumenata može se izvršiti direktno u 1C.

Kako kreirati novi prodajni dokument i fakturu za njega pogledajte video:

Za unapred

Prije nego što počnete, morate izvršiti neka preliminarna podešavanja.

Idite na postavljanje poreza i izvještaja. U odjeljku “PDV” trebat ćemo promijeniti “Postupak registracije avansa”.

Za naš primjer, sa padajuće liste ćemo odabrati stavku „Ne registrovati fakture za prebijanje avansa do kraja poreskog perioda“.

U takvoj situaciji, računi će se izdavati tek na kraju izvještajnog perioda. Podešavanje ove postavke će nam omogućiti da značajno smanjimo broj dokumenata jer će se uzeti u obzir samo oni avansi za koje nije bilo isporuke robe ili činjenice izvršenja usluge na kraju kvartala.

Osim postavljanja ove postavke za organizaciju kao cjelinu, možete je odrediti i za određeni ugovor sa drugom stranom. Da biste to učinili, otvorite karticu odgovarajućeg ugovora i idite na odjeljak „PDV“. Ovdje se nalazi slična postavka.

Proces izdavanja računa za avansne uplate vrši se pomoću pomoćnika PDV računovodstva. Nalazi se u meniju Operacije.

Ova obrada uključuje rutinsku operaciju za registraciju avansnih faktura. Red u nastavku vam omogućava da registrujete fakture poreskog agenta. Ova funkcionalnost je dostupna samo pod ugovorima s odgovarajućom funkcijom.

Video o generiranju avansnih faktura:

Računi primljeni

Za prijem

Razmotrimo odraz primljenih faktura iz dokumenta “Priznanice (akti, fakture)”. Ovdje je sve još jednostavnije nego u kreiranju izdatih računa za prodaju.

Na dnu obrasca samo treba da unesete broj i datum primljenog dokumenta. Nakon toga kliknite na “Registriraj se”.

Nakon što kliknete na ovo dugme, program će automatski kreirati potpuno popunjenu fakturu i umetnuti vezu do nje u dokument o prijemu.

Za unapred

Ova vrsta fakture se može kreirati po prijemu DS, kako na žiro račun preduzeća tako i na kasu. U ovom slučaju kreiramo na osnovu gotovinskih računa.

Za one ugovore koji imaju ovaj atribut kreiraju se računi za akontaciju glavnice.

Računi za usklađivanje

Ove vrste računa mogu biti ili za prijem ili za prodaju. U skladu sa tim se uzimaju u obzir.

Nećemo razmatrati primjer kreiranja obje vrste računa, jer su radnje u oba slučaja gotovo identične.

Otvorimo bilo koji implementacioni dokument iz demo baze podataka i kreiramo dokument „Prilagođavanje implementacije“ na osnovu njega.

Recimo da smo se dogovorili sa kupcem da će kupiti još jubilarnih kolačića i klasičnih mini kroasana. Za to ćemo mu dati popust na tirolsku pitu od borovnica.

U novokreiranom dokumentu za prilagođavanje implementacije, svaka stavka ima dva reda: sa vrijednostima prije promjene i poslije. Nakon što smo izvršili sve potrebne izmjene, kliknite na dugme „Napiši račun usklađivanja“ koje se nalazi na uobičajenom mjestu pri dnu obrasca.

Faktura će biti kreirana i popunjena automatski i bit će dostupna putem odgovarajuće hiperveze.

Video o kreiranju fakture za usklađivanje od prodavca:

Verifikacija dokumenata

Da biste analizirali i pronašli dokumente za koje nema faktura, možete koristiti posebnu obradu u programu pod nazivom „Express check“. Nalazi se ispod menija “Izvještaji”.

Na slici ispod prikazan je primjer prikaza grešaka za problem koji nas zanima, kao i preporuke koje predlaže program.

Dnevnik računa

Kretanja dokumenta “Faktura”

Ako otvorite knjiženja bilo koje fakture, možete vidjeti da se u računovodstvenim registrima ne kreiraju unosi. Dokument je prikazan u registru informacija “Evidencija računa”.

Dnevnik primljenih i izdatih faktura

Ovaj izvještaj se nalazi u meniju Izvještaji.

U zaglavlju navedite period (obično kvartal) i organizaciju. Ako program otkrije bilo kakvu grešku, prikazat će se odgovarajuća poruka.

Međutim, svaka ima nekoliko opcija.

Glavne opcije za izdatu fakturu:

- Za implementaciju

- Za unapred

- Za predujam direktora

- Popravni

- Poreski agent

Glavne opcije za primljenu fakturu:

- Za prijem

- Za unapred

- Za predujam direktora

- Popravni

Sve fakture u 1C mogu se napraviti i izdati na osnovu primarnih dokumenata - faktura i faktura.

Tu je i mjesto za registraciju. Podsjetimo, da biste obavljali transakcije kao poreski agent, morate postaviti odgovarajući atribut u ugovoru.

Računi primljeni

Osnovna razlika između primljenih faktura je potreba da se tačno naznači broj ulaznog dokumenta i datum (generisan od strane dobavljača).

Registracija u 1C ulaznih faktura za avansno plaćanje

Avansi dobavljačima se izdaju na osnovu dokumenata o zaduženju gotovinskih ili bezgotovinskih sredstava (Sl. 6).

Kreiranje avansnih faktura u 1C 8.3:

Knjiženje faktura usklađivanja

Za generiranje faktura usklađivanja razvijeni su posebni dokumenti:

Pogledajmo primjer prilagođavanja računa prijema (slika 7). Dokument se može kreirati ili na osnovu prijema ili na osnovu primarne fakture.

Pretpostavimo da su se strane dogovorile o promjeni kupoprodajne cijene. Stare i nove cijene su navedene u dva susjedna reda tabelarnog dijela dokumenta usklađivanja. Sve ostalo se izračunava automatski. Ovo uključuje automatsku registraciju fakture ispravke; samo ćete morati ručno unijeti broj ispravke ili korekcije.

Na isti način se vrše korekcije za prodaju.

Računi “Za avansno plaćanje od strane nalogodavca” izdaju se samo za ugovore tipa “Sa nalogodavcem (nalogocem)…”

Tema našeg današnjeg članka bit će razmatranje takvog dokumenta kao fakture, naime, šta je to, zašto je potrebno, kako ga ispravno popuniti, kako postaviti fakturu u 1c, vrste računa, kada i koje fakture izdati.

Počnimo sa definisanjem fakture i njenog značaja za kompanije.

Šta je faktura? Zašto je to potrebno?

Prema pravilima čl.168 i čl. 169 Poreski zakon Ruske Federacije faktura– ovo je glavni dokument za potrebe pravilnog obračuna i plaćanja PDV-a. One. Prilikom prodaje robe, radova, usluga, imovinskih prava, prodavac mora potvrditi obračun PDV-a putem fakture. Slično, kupac može odbiti PDV samo na osnovu ovog dokumenta. Iz toga proizilazi da se faktura koristi za poresku kontrolu, pa je izuzetno važno da se ovaj dokument tačno popuni kako bi se naknadno izbegli sukobi sa poreskim službenicima.Obavezni detalji računa.

Dakle, za generisanje fakture, Rezolucija br. 1137 daje standardni obrazac. U stavu 5 čl. 169 Poreznog zakona Ruske Federacije spominju se potrebni detalji:- Broj i datum fakture.

- Podaci o prodavcu i kupcu: naziv, adresa, PIB.

- Naziv i adresa pošiljaoca i primaoca.

- Pod uslovom prijema avansa za nadolazeće isporuke - broj naloga za plaćanje.

- Valuta dokumenta.

- Naziv robe (radova, usluga), količina, kao i jedinica mjere i jedinični trošak.

- Ukupni trošak robe bez poreza, iznos akcize, poreska stopa, iznos PDV-a, konačni trošak robe sa porezima.

- Zemlja porijekla i broj carinske deklaracije pri uvozu robe na teritoriju Ruske Federacije.

- Potpisi rukovodioca, glavnog računovođe ili drugih ovlaštenih lica.

Primjer ispravne fakture!

Jedna važna tačka! Inspektori mogu svaku netačnost u fakturi obrnuti na kompaniju, tj. odbijaju odbiti PDV. Stoga, kako bi se rizik od odbijanja sveo na najmanju moguću mjeru, važno je znati značaj grešaka u fakturama.

Neoprostive greške u fakturama.

♦ Greška 1.Vrlo često računovođe pogrešno navodeImekompanija koja prodaje ili kupac. Na primjer, ispravan naziv je “Consultation+”, a pogrešno napisano ime je “Consultation”. Naziv mora striktno odgovarati nazivu kompanije navedenom u dokumentima o osnivanju ili registraciji. Slične greške se prave i u pisanjuadrese i PIB. Sve onemogućavaju identifikaciju prodavca ili kupca.

♦ Greška 2.Naveden je samo naziv proizvoda bez artikala ili drugih dodatnih karakteristika koje se mogu koristiti za identifikaciju proizvoda. Na primjer, naziv proizvoda "pročišćeno staklo" ima razlike u brojevima i veličinama artikala; ako u dokumentu navedete nekoliko proizvoda samo s istim nazivom, na primjer "staklo", takva greška će dovesti donemogućnost utvrđivanja koji je proizvod kupljen.

♦ Greška 3.Aritmetičke greške u obračunu troškova robe su također neprihvatljive.

♦ Greška 4. Ako se firma bavi prodajom robe koja podliježe različitim stopama PDV-a, onda računovođa treba biti izuzetno oprezan, jer indikacijanetačna stopa PDV-aće rezultirati odbijanjem odbitka.

♦ Greška 5.Često računovođe ili menadžeri koji izdaju fakture navode tačnu stopu PDV-a, ali kada se iznos bez PDV-a pomnoži sa navedenom stopom, dobije se pogrešna cifra,ne dozvoljava utvrđivanje visine poreza.

♦ Greška 6. U dokumentu Naziv valute nije naveden ili specificirano neispravan kod valute;

Greške koje ne ometaju pravilno razumijevanje suštine obaveznih podataka računa nisu značajne i ne utiču na odbitak PDV-a.

Avansna faktura.

Jer Račun se mora ispostaviti u roku od 5 dana od najranijeg događaja: prodaja ili akontacija za nadolazeće isporuke, a zatim se po prijemu avansa izdaje avansni račun. Treba ga ispuniti u istom obrascu i istim pravilima kao i račun za prodaju. (Rezolucija br. 1137) .Posebnu pažnju treba obratiti na red 5 dokumenta, gde je naznačen broj i datum naloga za plaćanje. Ovaj detalj je obavezan.

Karakteristike fakture usklađivanja.

Ako su se kupac i prodavac pismeno dogovorili da će promijeniti cijenu robe zbog usklađivanja cijene ili količine robe, obima usluga i radova, tada prodavac u tom slučaju ispostavlja račun za usklađivanje. Njegova posebnost je obavezno navođenje broja i datuma usklađivanja, početnih podataka, kao i novih informacija o količini i cijeni, trošku bez PDV-a, ukupnom trošku sa porezom i, naravno, promjenama u visini poreza. sebe.

Kako poslati fakturu u 1C.

Pogledajmo kako napraviti fakturu u 1C 8.3.Faktura za prodaju u 1C8.3.

Prije izdavanja računa za prodaju, kreiramo sam prodajni dokument.

Da biste to učinili, u odjeljku "Kupovina i prodaja" odaberite odjeljak "Kupovina i prodaja"

Idite na pododjeljak "Prodaja (akti, fakture)"

Otvorite listu dokumenata “Prodaja robe i usluga” . U njemu, koristeći dugme "Kreiraj", unesite novi dokument.

Popunite sva polja otvorenog dokumenta.

- Vrsta operacije – “Prodaja, provizija”

- Polje "Organizacija" se popunjava automatski.

- Odabiremo “Counterparty” (kupac) ili iz imenika “Buyers” ili unosimo novu ako već nije u bazi podataka.

- Zapišite broj ugovora. U ovom slučaju, vrsta ugovora će biti ugovor sa kupcem.

- Zatim odaberite “Skladište” iz kojeg šaljemo robu.

- Zatim dolazi polje “advanced offset”. Podrazumevano, program je postavljen na "automatski". Savetujem vam da to ostavite, jer... sa ovom postavkom, program će automatski analizirati dostupnost avansa za datog kupca, što je nesumnjivo pogodnije za računovodstvo.

- Ako otvorite link koji se nalazi ispod, možete podesiti vrstu cijena i PDV u njemu. Tačnije, način na koji je uključen u cijenu je “ukupno” ili “na vrhu”.

- I na kraju, ispunite tabelarni dio.

- Sačuvajte završeni dokument i koristite dugme „Objavi“.

Svaki računovođa se prije ili kasnije susreće s avansnim uplatama (bilo svojim dobavljačima ili avansima od kupaca) i u teoriji zna da u skladu sa zahtjevima Poreskog zakona Ruske Federacije (član 154, stav 1; član 167, stav 1, stav 2). ) PDV se mora obračunati na akontaciju na dan njenog prijema. Naš današnji članak govori o tome kako to učiniti u praksi s avansnim fakturama u programu 1C 8.3.

Izrada početnih postavki

Pogledajmo računovodstvenu politiku kompanije i provjerimo da li je porezni režim koji smo naveli ispravan: OSNO. U odeljku „Porezi i izveštaji“ na kartici „PDV“, program nam daje izbor između nekoliko opcija za registraciju avansnih faktura (slika 1) (ova postavka nam je potrebna kada se ponašamo kao prodavac).

Ne možemo registrovati avansne fakture u 1C ako:

- avans je kreditiran u roku od pet dana;

- avans je kreditiran do kraja mjeseca;

- avans je odobren do kraja poreskog perioda.

Naše je pravo da izaberemo bilo koju od njih.

Hajde da analiziramo prebijanje izdatih avansa i avansa od kupca.

Računovodstvo u 1C za izdate avanse.

Na primjer, uzmimo trgovačku organizaciju Buttercup LLC (mi), koja je sklopila ugovor sa veleprodajnom kompanijom OPT LLC za isporuku robe. Prema uslovima ugovora, dobavljaču plaćamo avans od 70%. Nakon toga robu primamo i u potpunosti je plaćamo.

U BP 3.0 sastavljamo bankovni izvod „Zaduživanje tekućeg računa“ (slika 2).

Obratite pažnju na važne detalje:

- vrsta transakcije “Plaćanje dobavljaču”;

- ugovor (prilikom knjiženja robe ugovor mora biti identičan izvodu iz banke);

- PDV kamatna stopa;

- automatski prebijanje avansa sa PDV-om (u izuzetnim slučajevima ukazujemo na drugi indikator);

- Prilikom knjiženja dokumenta moramo dobiti korespondenciju od 51 računa sa avansnim računom dobavljača, u našem primjeru to je 62.02. U suprotnom, račun za avansno plaćanje u 1C neće biti izdat.

Po primitku uplate, OPT doo nam ispostavlja avansnu fakturu, koju takođe moramo objaviti u našem 1C programu (Sl. 3).

Na osnovu njega imamo pravo da prihvatimo iznos PDV-a na avans kao odbitak.

Zahvaljujući potvrdnom polju „Odbitak PDV-a odraziti u knjizi nabavki“, faktura automatski ulazi u knjigu nabavki, a prilikom knjiženja dokumenta dobijamo obračunski unos sa formiranjem fakture 76.VA. Imajte na umu da kod tipa transakcije 02 program dodjeljuje nezavisno.

Sledećeg meseca OPT doo nam šalje robu, mi je primamo u program koristeći dokument „Prijem robe“ i registrujemo fakturu. Ne korigujemo račune za obračune sa drugom stranom, već biramo „Automatski“ za otplatu duga. Prilikom knjiženja dokumenta „Prijem robe“ moramo dobiti knjiženje za prebijanje avansa (slika 4).

Prilikom popunjavanja dokumenta „Kreiranje unosa u prodajnoj knjizi“ za februar, dobijamo automatsko popunjavanje kartice „Obnavljanje PDV-a“ (Sl. 5), a ovaj iznos vraćenog PDV-a završava u knjizi prodaje za izvještajni period sa šifrom transakcije 22.

Da bismo prikazali konačnu uplatu dobavljaču, možemo kopirati i postaviti postojeći dokument „Otpis sa tekućeg računa“, navodeći potreban iznos.

Kreiramo knjigu kupovine, koja odražava iznos našeg odbitka PDV-a na avansno plaćanje sa šifrom 02, i knjigu prodaje, u kojoj vidimo iznos vraćenog PDV-a nakon prijema robe sa šifrom vrste transakcije 21.

Računovodstvo u 1C za primljene avanse

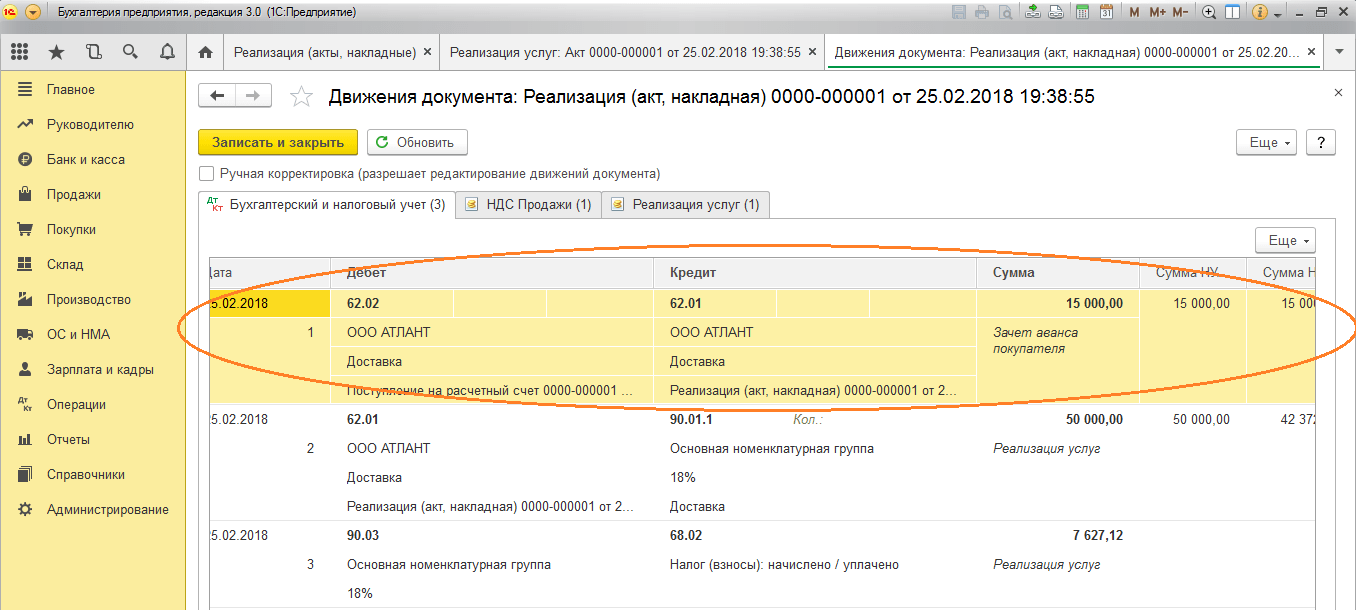

Na primjer, uzmimo nam poznatu organizaciju LLC "Lutik" (mi), koja je sklopila ugovor sa kompanijom LLC "Atlant" za pružanje usluga dostave robe. Prema uslovima ugovora, kupac Atlant doo nam plaća avans od 30%. Nakon toga mu pružamo potrebnu uslugu.

Način rada u programu je isti kao u prethodnoj verziji.

Prijem avansa u 1C od kupca formaliziramo dokumentom „Prijem na tekući račun“ (Sl. 6), nakon čega slijedi registracija avansne fakture koja nam daje računovodstvene unose za obračun PDV-a na avans (Sl. 7).

Račun za avansno plaćanje možete registrirati u 1C direktno iz dokumenta „Priznanica na tekući račun“ ili možete koristiti obradu „Registracija računa za avansno plaćanje“ koja se nalazi u „Banka i blagajna“ odjeljak. U svakom slučaju, odmah ulazi u prodajnu knjigu.

U trenutku izrade dokumenta „Prodaja usluga“ kupcu će se kreditirati avans (Sl. 8), a kada se izvrši dokument „Kreiranje unosa u knjizi nabavki“ (Sl. 9) iznos PDV-a na primljeni avans će biti odbijen, račun 76.AB je zatvoren (sl. 10).

Da bi provjerio plodove svog rada, računovođa obično treba samo da napravi knjige nabavki i prodaje, kao i da analizira izvještaj „Analiza računovodstva PDV-a“.

Radite u 1C sa zadovoljstvom!

Ako i dalje imate pitanja o avansnim fakturama u 1C 8.3, slobodno nas pitajte na namjenskoj liniji. Rade 7 dana u sedmici i pomoći će u najtežim situacijama u porezima i računovodstvu.