Računi prejeti v 1s. Računovodske informacije. Izstavljeni računi za predplačilo

Začenjamo serijo lekcij o delu z DDV v 1C: Računovodstvo 8.3 (izdaja 3.0).

Danes si bomo ogledali temo: “Popravljeni račun.”

Večina gradiva bo namenjena računovodjem začetnikom, nekaj zase pa bodo našli tudi izkušeni.

Naj vas spomnim, da je to lekcija, tako da lahko varno ponovite moje korake v svoji bazi podatkov (po možnosti kopija ali učna).

Pa začnimo.

Malo teorije

Za razliko od popravljalnega računa se popravljeni račun uporablja za popravljanje napak pri izpolnjevanju prvotnega računa.Popravki se izvedejo samo v primerih, ko so odkrite napake pri polnjenju, na primer:

- tipkarske napake,

- napačne podrobnosti,

- davčne stopnje so pomešane.

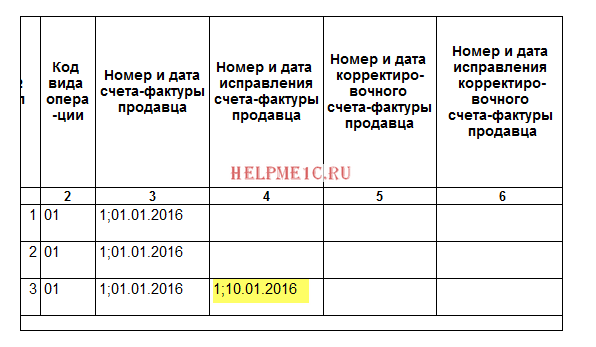

Številka in datum popravljenega računa v celoti sovpadata s primarnim dokumentom, vendar sta dodatno navedena številka in datum popravka.

Popravki so oštevilčeni znotraj primarnega računa od 1 do neskončnosti.

Oglejmo si možne situacije na primerih.

Popravek na strani prodajalca

1. januarja 2016 smo (DDV LLC) kupcu LLC poslali 2 klimatski napravi po ceni 15.000 rubljev vsaka (vključno z DDV).Hkrati smo kupcu izdali primarni račun št. 1 z dne 01.01.2016, v katerem smo naredili tipkarsko napako in namesto dveh navedli 3 klimatske naprave.

Izstavimo začetni račun

Pojdite na razdelek »Prodaja«, postavka »Prodaja (akti, računi)«:Ustvarite in izpolnite nov dokument »Prodaja (blago)«:

Izvedemo in nato izdamo račun (gumb na dnu dokumenta):

Napaka je bila odkrita v istem davčnem obdobju (s strani prodajalca)

Našo napako smo ugotovili 10. januarja, saj smo kupcu izdali popravljen račun št. 1 (popravek 1) z dne 01.01.2016 (popravek 01.10.2016).Izdamo popravljen račun v istem davčnem obdobju (od prodajalca)

Ponovno pojdite v razdelek »Prodaja«, izberite »Prodaja (akti, računi)«:

Z levim gumbom miške izberite predhodno ustvarjeno izvedbo in nato izberite element »Ustvari na podlagi« (lahko ga skrijete v elementu »Več«) in nato element »Prilagodi izvedbo«:

Izpolnite prilagoditev izvedbe:

Upoštevajte nekaj točk:

- Vrsta operacije "Popravek v primarnih dokumentih".

- Popravek št. 1 z dne 10. januarja 2016.

- Količina 2.

Pogledamo prodajno knjigo v istem davčnem obdobju (od prodajalca)

Izdelamo prodajno knjigo za 1. kvartal:

In vidimo, da je bil primarni račun preklican (po metodi storniranja):

Popravljeni račun je bil vključen v prodajno knjigo:

Hkrati sta navedena tudi številka in datum popravka:

Napaka je bila odkrita v drugem davčnem obdobju (pri prodajalcu)

Našo napako smo ugotovili 1. aprila, saj smo kupcu izdali popravljen račun št. 1 (popravek 1) z dne 01.01.2016 (popravek 01.04.2016).Izstavimo popravljen račun po enaki shemi (kot zgoraj), le z datumom 01.04.2016:

V tem primeru (izdaja popravljenega računa v drugem davčnem obdobju) se popravek izvede preko dodatnega lista prodajne knjige 1. kvartal.

Odpiranje prodajne knjige za 1. kvartal:

Kliknite na "Prikaži nastavitve":

Označite polje »Ustvari dodatne liste« za trenutno obdobje:

Ustvarimo prodajno knjigo in namesto glavnega dela navedemo "Dodatni list za 1. četrtletje 2016":

Tukaj je preklic originalnega računa:

In tukaj je popravljen račun z navedbo številke in datuma popravka:

Popravek s strani kupca

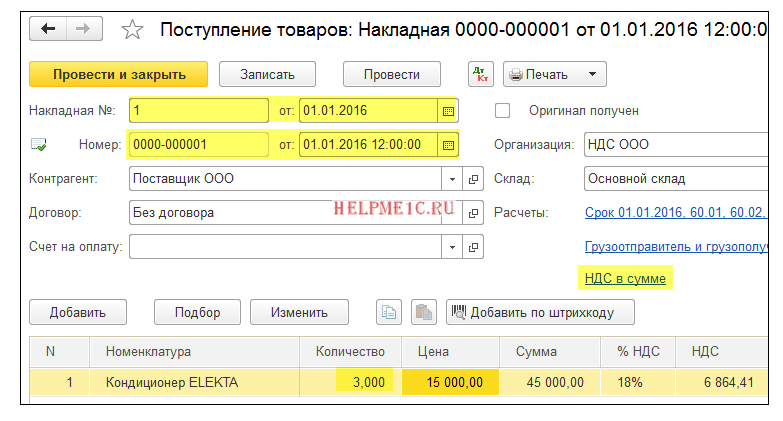

1. januarja 2016 smo (DDV LLC) od Supplier LLC prejeli 2 klimatski napravi po ceni 15.000 rubljev vsaka (vključno z DDV).Hkrati smo prejeli primarni račun št. 1 z dne 01.01.2016, v katerem je prišlo do tipkarske napake (navedene so 3 klimatske naprave namesto 2).

Vnos začetnega računa

Pojdite v razdelek »Nakupi«, »Potrdila (akti, računi)«:

Ustvarite in izpolnite nov dokument »Potrdilo (blago)«:

Primarni račun registriramo na dnu dokumenta:

Napaka je bila odkrita v istem davčnem obdobju (s strani kupca)

Prodajalec je svojo napako odkril 10. januarja, ko nam je (kupcu) izdal popravljen račun št. 1 (popravek 1) z dne 01.01.2016 (popravek 01.10.2016).Popravljeni račun vnesemo v isto davčno obdobje (od kupca)

Ponovno pojdite na razdelek »Nakupi«, »Potrdila (akti, računi)«:

Z levim gumbom miške izberite prej ustvarjeno potrdilo, nato izberite postavko »Ustvari na podlagi« (lahko skrijete v postavko »Več«) in nato postavko »Prilagoditev računa«:

Prilagoditev prejema izpolnimo na naslednji način:

Na zavihku "Izdelki" označite pravilno količino:

Dokument knjižimo in evidentiramo popravljeni račun:

Vpis v nabavno knjigo opravimo v istem davčnem obdobju (od kupca)

Pojdite v razdelek "Operacije" in izberite "Asistent računovodstva za DDV":

Označimo obdobje “1. kvartal” in nato odpremo oblikovanje vnosov nabavne knjige:

Kliknite gumb "Izpolni dokument":

Zavihek »Kupljene dragocenosti« se avtomatsko izpolni z našim potrdilom z navedbo datuma prejema računa 01.10.2016 (datum popravka):

Knjižimo dokument in nato izdelamo nabavno knjigo za 1. kvartal:

Prvotni račun se stornira, vnese se nov (popravljen) račun.

Napaka je bila odkrita v drugem davčnem obdobju (s strani kupca)

Prodajalec je svojo napako odkril 1. aprila, ko nam je (kupcu) izdal popravljen račun št. 1 (popravek 1) z dne 01.01.2016 (popravek 01.04.2016).Popravljeni račun vnašamo po isti shemi (kot zgoraj), le z datumom 01.04.2016:

V tem primeru se preklic primarnega računa izvede prek dodatnega lista nabavne knjige za 1. četrtletje:

In popravljeni račun se preko vpisov v nabavno knjigo vnese v nabavno knjigo za 2. kvartal.

To storite tako, da odprete »Asistenta za računovodstvo DDV« za 2. četrtletje:

In odprite operacijo "Ustvarjanje vnosov v knjigo nakupov":

V obrazcu, ki se odpre, kliknite gumb »Izpolni dokument«:

Zavihek »Kupljene dragocenosti« se je samodejno izpolnil s popravljenim računom z dne 01.04.2016:

Knjižimo dokument in nato izdelamo nabavno knjigo za 2. kvartal:

Popravljeni račun se vnese v knjigo nabave 2. kvartal.

Ta dokument izda prodajalec potem, ko kupec od njega dejansko prejme blago ali storitev. V Ruski federaciji je račun potreben le za, izdajo ga tisti prodajalci, ki so ga dolžni plačati.

Zavezanec za DDV na podlagi prejetih računov oblikuje »Nabavno knjigo«, na podlagi izdanih računov pa »Prodajno knjigo«.

V 1C 8.3 Računovodstvo 3.0 so prejeti in izdani računi. So nastavljive, za akontacijo in za akontacijo glavnice. Izdani računi so tudi za prodajo in davčnega zastopnika. Tisti, ki so jih prejeli, so lahko poleg zgoraj naštetih upravičeni do sprejema.

Vsi ti dokumenti so najpogosteje ustvarjeni iz prodajnih in prejemnih dokumentov. V tem članku bomo preučili, kako ustvariti vse možne račune v 1C 8.3 Računovodstvo.

Izdelava dokumenta za izvedbo

Za primer odprimo poljuben implementacijski dokument iz predstavitvene baze podatkov. Čisto na dnu obrazca boste videli gumb “Napiši račun”.

Po kliku na ta gumb bo program samodejno ustvaril v celoti izpolnjen dokument »Račun«. Odprete ga lahko s hiperpovezavo, ki se prikaže namesto tega gumba.

Račun lahko natisnete neposredno iz prodajnega dokumenta s klikom na gumb »Natisni«.

V nastalem računu lahko navedete način dostave: na papirju ali v elektronski obliki. Druga metoda je običajno uporabna v primerih, ko sta vaša organizacija in nasprotna stranka povezani z elektronskim sistemom za upravljanje dokumentov. V takšni situaciji se lahko pošiljanje in prejemanje dokumentov izvede neposredno v 1C.

Kako ustvarite nov prodajni dokument in račun zanj, si oglejte v videu:

Za vnaprej

Preden začnete, morate narediti nekaj predhodnih nastavitev.

Pojdite na nastavitev davkov in poročil. V razdelku »DDV« bomo morali spremeniti »Postopek evidentiranja avansnih računov«.

Za naš primer bomo iz spustnega seznama izbrali postavko »Ne evidentiraj računov za pobot predujmov do konca davčnega obdobja«.

V tem primeru bodo računi izdani šele ob koncu poročevalskega obdobja. Nastavitev te nastavitve nam bo omogočila bistveno zmanjšanje števila dokumentov, saj bodo upoštevani samo tisti avansi, za katere ob koncu četrtletja ni bilo odpreme blaga ali dejstva opravljanja storitev.

Poleg tega, da nastavite to nastavitev za organizacijo kot celoto, jo lahko določite tudi za določeno pogodbo z nasprotno stranko. Če želite to narediti, odprite kartico ustrezne pogodbe in pojdite na razdelek »DDV«. Tukaj se nahaja podobna nastavitev.

Postopek izstavljanja računov za avansna plačila poteka s pomočjo asistenta za računovodstvo DDV. Nahaja se v meniju Operacije.

Ta obdelava vključuje rutinsko operacijo evidentiranja avansnih računov. Spodnja vrstica vam omogoča registracijo računov davčnega zastopnika. Ta funkcija je na voljo samo v pogodbah z ustrezno funkcijo.

Video o izdelavi avansnih računov:

Prejeti računi

Za sprejem

Oglejmo si odraz prejetih računov iz dokumenta »Prejemki (akti, računi)«. Tu je vse še bolj preprosto kot pri izdelavi izdanih računov za prodajo.

Na dnu obrazca morate samo vnesti številko in datum prejetega dokumenta. Po tem kliknite »Registracija«.

Po kliku na ta gumb bo program samodejno izdelal v celoti izpolnjen račun in povezavo do njega vstavil v potrdilo o prejemu.

Za vnaprej

Tovrstni račun se lahko oblikuje ob prejemu DS, tako na TRR podjetja kot v blagajno. V tem primeru ustvarjamo na podlagi denarnih prejemkov.

Za tiste pogodbe, ki imajo ta atribut, se izdelajo računi za akontacijo glavnice.

Prilagoditev računov

Te vrste računov so lahko za prejem ali za prodajo. Temu primerno se upoštevajo.

Ne bomo upoštevali primera ustvarjanja obeh vrst računov, saj so dejanja v obeh primerih skoraj enaka.

Odprimo poljuben implementacijski dokument iz predstavitvene baze podatkov in na njegovi podlagi ustvarimo dokument »Implementation Adjustment«.

S kupcem smo se recimo dogovorili, da bo kupil več jubilejnih piškotov in klasičnih mini rogljičkov. Za to mu bomo podarili popust na Tirolsko borovničevo pito.

V novo ustvarjenem dokumentu prilagoditve implementacije ima vsaka vrstična postavka dve vrstici: z vrednostmi pred spremembo in po njej. Ko opravimo vse potrebne spremembe kliknemo na gumb “Izpiši popravek računa”, ki se nahaja na običajnem mestu na dnu obrazca.

Račun se ustvari in izpolni samodejno ter bo dostopen preko ustrezne hiperpovezave.

Video o ustvarjanju računa za popravek od prodajalca:

Preverjanje dokumentov

Za analizo in iskanje dokumentov, za katere ni računov, lahko uporabite posebno obdelavo v programu, imenovano »Hitri pregled«. Nahaja se v meniju »Poročila«.

Spodnja slika prikazuje primer prikaza napak za problem, ki nas zanima, ter priporočila, ki jih predlaga program.

Dnevnik računov

Premiki dokumenta "Račun"

Če odprete knjižbe katerega koli računa, lahko vidite, da v knjigovodskih registrih ni ustvarjenih vnosov. Dokument se odraža v registru informacij "Dnevnik računov".

Dnevnik prejetih in izdanih računov

To poročilo se nahaja v meniju Poročila.

V glavi navedite obdobje (običajno četrtletje) in organizacijo. Če program zazna napako, se prikaže ustrezno sporočilo.

Vendar ima vsaka več možnosti.

Glavne možnosti izdanega računa:

- Za izvedbo

- Za vnaprej

- Za ravnateljev predujem

- Popravljalni

- Davčni agent

Glavne možnosti za prejeti račun:

- Za sprejem

- Za vnaprej

- Za ravnateljev predujem

- Popravljalni

Vse račune v 1C je mogoče izdelati in izdati na podlagi primarnih dokumentov - računov in faktur.

Tam je tudi prijavno mesto. Naj vas spomnimo, da morate za opravljanje transakcij kot davčni zastopnik v pogodbi določiti ustrezen atribut.

Prejeti računi

Bistvena razlika med prejetimi računi je potreba po pravilni navedbi številke in datuma vhodnega dokumenta (ki ga ustvari dobavitelj).

Registracija prejetih računov za predplačilo v 1C

Predujmi dobaviteljem se izdajo na podlagi dokumentov v breme gotovine ali negotovinskih sredstev (slika 6).

Izdelava avansnih računov v 1C 8.3:

Knjiženje popravkov računov

Za izdelavo računov za prilagoditev so bili razviti posebni dokumenti:

Oglejmo si primer popravka prejemnega računa (slika 7). Dokument se lahko oblikuje bodisi na podlagi potrdila bodisi na podlagi primarnega računa.

Predpostavimo, da sta se stranki dogovorili za spremembo kupnine. Stara in nova cena sta navedeni v dveh sosednjih vrsticah tabelarnega dela dokumenta popravka. Vse ostalo se izračuna samodejno. To vključuje samodejno evidentiranje računa popravka, le ročno boste morali vnesti številko popravka ali popravka.

Na enak način se izvedejo popravki za prodajo.

Računi »Za predplačilo naročnika« se izdajo samo za pogodbe tipa »Z naročnikom (naročnikom)…«

Tema našega današnjega članka bo obravnava takšnega dokumenta, kot je račun, in sicer, kaj je, zakaj je potreben, kako ga pravilno izpolniti, kako knjižiti račun v 1c, vrste računov, kdaj in kakšne račune izdati.

Začnimo z opredelitvijo računa in njegovega pomena za podjetja.

Kaj je račun? Zakaj je to potrebno?

Po pravilih 168. čl. 169 Davčni zakonik Ruske federacije račun– to je glavni dokument za namene pravilnega obračuna in plačila DDV. Tisti. Pri prodaji blaga, del, storitev, premoženjskih pravic mora prodajalec obračun DDV potrditi z računom. Prav tako lahko kupec samo na podlagi tega dokumenta odbije DDV. Iz tega izhaja, da se račun uporablja za davčni nadzor, zato je izjemno pomembno, da ta dokument natančno izpolnite, da se pozneje izognete konfliktom z davčnimi uradniki.Obvezni podatki računa.

Torej, za ustvarjanje računa Resolucija št. 1137 zagotavlja standardni obrazec. V 5. odstavku čl. 169 davčnega zakonika Ruske federacije omenja zahtevane podrobnosti:- Številka in datum računa.

- Podatki o prodajalcu in kupcu: ime, naslov, TIN.

- Ime in naslov pošiljatelja in prejemnika.

- Pogoj za prejeto predplačilo za prihajajoče dobave - številka položnice.

- Valuta dokumenta.

- Ime blaga (dela, storitev), količina, kot tudi merska enota in stroški na enoto.

- Skupni strošek blaga brez davkov, znesek trošarine, davčna stopnja, znesek DDV, končni strošek blaga z davki.

- Država izvora in številka carinske deklaracije pri uvozu blaga na ozemlje Ruske federacije.

- Podpisi vodje, glavnega računovodje ali drugih oseb, ki imajo to pravico.

Primer pravilnega računa!

Ena pomembna točka! Inšpektorji lahko vsako netočnost na računu obrnejo proti podjetju, tj. zavrniti odbitek DDV. Zato je za zmanjšanje tveganja zavrnitve pomembno poznati pomen napak na računih.

Neodpustljive napake na računih.

♦ Napaka 1.Zelo pogosto računovodje napačno navedejoImeprodajalno podjetje ali kupec. Na primer, pravilno ime je »Posvetovanje+«, napačno črkovano ime je »Posvetovanje«. Ime mora strogo ustrezati imenu podjetja, ki je navedeno v ustanovnih ali registracijskih dokumentih. Podobne napake se delajo tudi pri pisanjunaslove in TIN. Vse onemogočajo identifikacijo prodajalca ali kupca.

♦ Napaka 2.Navedeno je samo ime izdelka brez artiklov ali drugih dodatnih karakteristik, po katerih je izdelek mogoče identificirati. Na primer, ime izdelka "prečiščeno steklo" ima razlike v številkah artiklov in velikostih; če v dokumentu navedete več izdelkov samo z istim imenom, na primer "steklo", bo takšna napaka povzročilanezmožnost ugotovitve, kateri izdelek je bil kupljen.

♦ Napaka 3.Nesprejemljive so tudi aritmetične napake pri izračunu stroškov blaga.

♦ Napaka 4. Če se podjetje ukvarja s prodajo blaga, za katerega veljajo različne stopnje DDV, mora biti računovodja izjemno previden, saj indikacijanepravilna stopnja DDVbo povzročila zavrnitev odbitka.

♦ Napaka 5.Pogosto računovodje ali poslovodje, ki izdajajo račune, navedejo pravilno stopnjo DDV, vendar pri množenju zneska brez DDV z navedeno stopnjo dobimo napačno številko,ne omogoča ugotavljanja višine davka.

♦ Napaka 6. V dokumentu Ime valute ni navedeno ali določeno nepravilna koda valute;

Napake, ki ne ovirajo pravilnega razumevanja bistva obveznih podatkov računa, niso bistvene in ne vplivajo na odbitek DDV.

Predračun.

Ker Račun mora biti izdan v 5 dneh od prvega dogodka: prodaje ali avansa za prihajajoče dobave, nato pa se po prejemu avansa izstavi avans. Izpolnjevati ga je treba na istem obrazcu in po enakih pravilih kot prodajni račun. (Sklep št. 1137) .Posebno pozornost je treba nameniti 5. vrstici dokumenta, kjer sta navedena številka in datum plačilnega naloga. Ta podrobnost je obvezna.

Značilnosti računa za prilagoditev.

Če sta se kupec in prodajalec pisno dogovorila za spremembo nabavne vrednosti blaga zaradi prilagoditve cene ali količine blaga, obsega storitev in dela, potem prodajalec v tem primeru izda korekcijski račun. Njegova posebnost je obvezna navedba številke in datuma popravka, začetnih podatkov, pa tudi novih informacij o količini in ceni, stroških brez DDV, skupnih stroških z davkom in seveda spremembah zneska davka. sama.

Kako objaviti račun v 1C.

Oglejmo si, kako narediti račun v 1C 8.3.Račun za prodajo v 1C8.3.

Pred izdajo računa za prodajo izdelamo sam prodajni dokument.

Če želite to narediti, v razdelku »Nakupi in prodaja« izberite razdelek "Nakup in prodaja"

Pojdite na pododdelek "Prodaja (akti, računi)"

Odprite seznam dokumentov “Prodaja blaga in storitev” . V njem s pomočjo gumba »Ustvari« vnesite nov dokument.

Izpolnite vsa polja odprtega dokumenta.

- Vrsta operacije - "Prodaja, provizija"

- Polje "Organizacija" se samodejno izpolni.

- “Nasprotno stranko” (kupca) izberemo bodisi iz imenika “Kupci” ali vpišemo novo, če je še ni v bazi.

- Zapišite številko pogodbe. V tem primeru bo vrsta pogodbe pogodba s kupcem.

- Nato izberite “Skladišče”, iz katerega odpremimo blago.

- Nato sledi polje »predhodni odmik«. Privzeto je program nastavljen na "samodejno". Svetujem vam, da ga pustite, ker ... s to nastavitvijo bo program samodejno analiziral razpoložljivost predplačila za določenega kupca, kar je nedvomno bolj priročno za računovodstvo.

- Če odprete povezavo, ki se nahaja spodaj, lahko v njej prilagodite vrsto cen in DDV. Natančneje, način vključitve v ceno je "v celoti" ali "na vrhu".

- In na koncu izpolnite tabelarični del.

- Izpolnjen dokument shranite in uporabite gumb »Objavi«.

Vsak računovodja se prej ali slej sreča s predplačili (bodisi svojim dobaviteljem ali predujmi kupcev) in v teoriji ve, da v skladu z zahtevami davčnega zakonika Ruske federacije (člen 154, odstavek 1; člen 167, odstavek 1, odstavek 2) ) DDV je treba obračunati na akontacijo na dan njenega prejema. Naš današnji članek govori o tem, kako to storiti v praksi z avansnimi računi v programu 1C 8.3.

Izvajanje začetnih nastavitev

Oglejmo si računovodsko usmeritev podjetja in preverimo, ali je davčni režim, ki smo ga navedli, pravilen: OSNO. V razdelku »Davki in poročila« v zavihku »DDV« nam program omogoča izbiro več možnosti evidentiranja avansnih računov (slika 1) (to nastavitev potrebujemo, ko nastopamo kot prodajalec).

Avansnih računov morda ne bomo registrirali v 1C, če:

- predujem je bil knjižen v petih dneh;

- predujem je bil knjižen do konca meseca;

- akontacija je bila knjižena do konca davčnega obdobja.

Naša pravica je, da izberemo katerega koli od njih.

Analizirajmo pobot izdanih predujmov in predujmov od kupca.

Računovodstvo v 1C za izdane predujme.

Na primer, vzemimo trgovsko organizacijo Buttercup LLC (mi), ki je sklenila pogodbo z veleprodajnim podjetjem OPT LLC za dobavo blaga. V skladu s pogodbenimi določili dobavitelju plačamo 70 % avans. Po tem prejmemo blago in ga v celoti plačamo.

V BP 3.0 sestavimo bančni izpisek »Bremenitev TRR« (slika 2).

Prosimo, bodite pozorni na pomembne podrobnosti:

- vrsta transakcije "Plačilo dobavitelju";

- pogodba (pri knjiženju blaga mora biti pogodba enaka bančnemu izpisku);

- obrestna mera DDV;

- avtomatski pobot akontacije z DDV (izjemoma navedemo drug kazalnik);

- Pri knjiženju dokumenta moramo prejeti korespondenco 51 računov z avansnim računom dobavitelja, v našem primeru je to 62,02. V nasprotnem primeru račun za predplačilo v 1C ne bo izdan.

Po prejemu plačila nam OPT LLC izda avansni račun, ki ga moramo tudi objaviti v našem programu 1C (slika 3).

Na njeni podlagi imamo pravico priznati znesek DDV na akontacijo kot odbitek.

Zahvaljujoč potrditvenemu polju »Prikaži odbitek DDV v nabavno knjigo« gre račun samodejno v nabavno knjigo, ob knjiženju dokumenta pa prejmemo knjigovodski vpis z oblikovanjem računa 76.VA. Upoštevajte, da kodo vrste transakcije 02 program dodeli neodvisno.

Naslednji mesec nam OPT LLC odpošlje blago, mi ga prejmemo v program z dokumentom “Prejem blaga” in registriramo račun. Za poravnave z nasprotno stranko ne popravljamo računov, za odplačilo dolga izberemo »Samodejno«. Pri knjiženju dokumenta »Prejem blaga« moramo prejeti knjižbo za pobot akontacije (slika 4).

Pri izpolnjevanju dokumenta »Izdelava vnosov v prodajno knjigo« za mesec februar prejmemo avtomatsko izpolnitev zavihka »Povrnitev DDV« (slika 5) in ta znesek povrnjenega DDV konča v prodajni knjigi za poročevalsko obdobje s šifro transakcije. 22.

Za odraz končnega plačila dobavitelju lahko kopiramo in knjižimo obstoječi dokument »Odpis s tekočega računa« z navedbo zahtevanega zneska.

Ustvarimo nabavno knjigo, ki odraža znesek našega odbitka DDV na predplačilo s šifro 02, in prodajno knjigo, kjer vidimo znesek vrnjenega DDV po prejemu blaga s šifro vrste posla 21.

Računovodstvo v 1C za prejete predujme

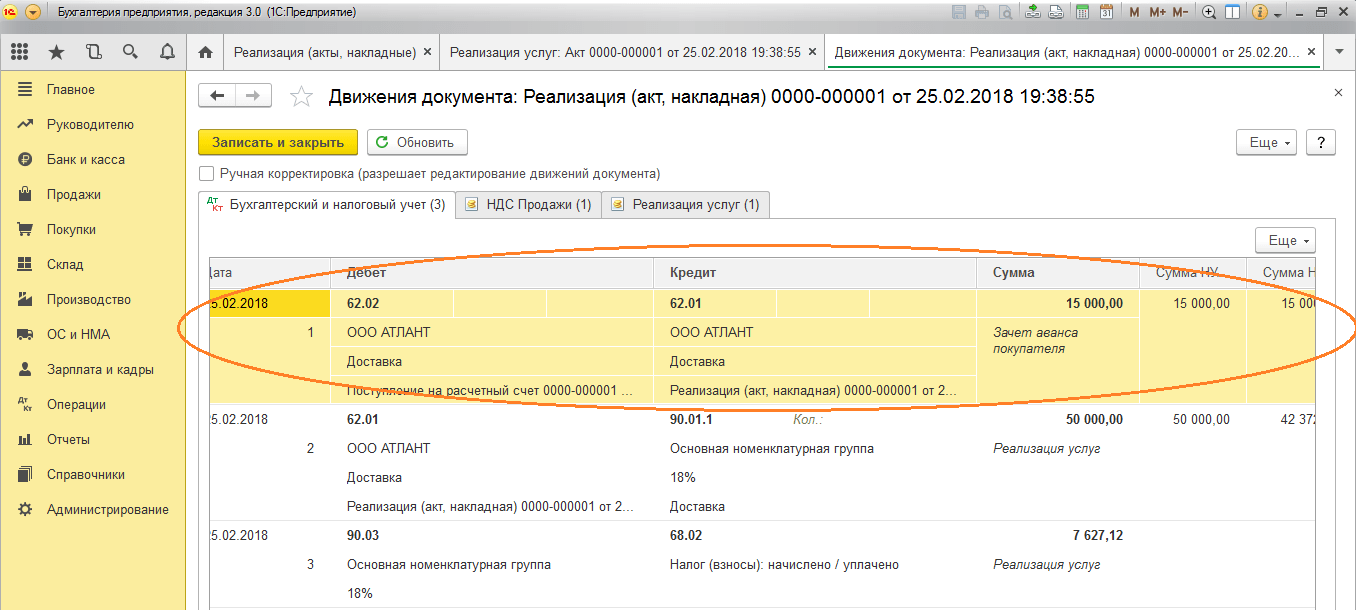

Za primer vzemimo organizacijo, ki nam je znana, LLC "Lutik" (mi), ki je sklenila pogodbo s podjetjem LLC "Atlant" za opravljanje storitev dostave blaga. V skladu s pogoji pogodbe nam kupec Atlant LLC plača 30% predujem. Nato mu zagotovimo potrebno storitev.

Način dela v programu je enak kot v prejšnji različici.

Prejem avansa v 1C od kupca formaliziramo z dokumentom »Potrdilo na TRR« (slika 6), čemur sledi registracija avansnega računa, ki nam daje računovodske vnose za obračun DDV na predujem (sl. 7).

Račun za predplačilo lahko registrirate v 1C neposredno iz dokumenta »Potrdilo na tekoči račun« ali pa uporabite obdelavo »Registracija računov za predplačilo«, ki se nahaja v »Bank in blagajna« razdelek. V vsakem primeru gre takoj v prodajno knjigo.

Ob dokumentu »Prodaja storitev« bo knjižen avans kupca (slika 8), ob izvedbi dokumenta »Izdelava vnosov v nabavno knjigo« (slika 9) pa znesek DDV od prejetega avansa. bo odtegnjen, se konto 76.AB zapre (slika 10).

Za preverjanje rezultatov svojega dela mora računovodja običajno le ustvariti nabavne in prodajne knjige ter analizirati poročilo »Računovodska analiza DDV«.

Delajte v 1C z veseljem!

Če imate še vedno vprašanja o avansnih računih v 1C 8.3, nas lahko vprašate na namenski liniji. Delajo 7 dni na teden in bodo pomagali v najtežjih davčnih in računovodskih situacijah.